![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

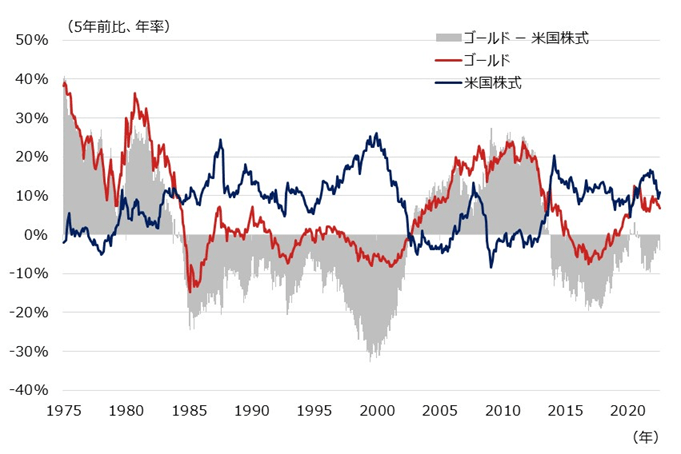

3.ゴールドと株式市場はどちらかが一方的に優位なことが多い

米国株式との相関性の低さを利用した活用法も一考の価値あり

最後にゴールドと米国株式の関係を見ながら、ゴールドの活用法を考えてみましょう。図表3は、図表2の中からゴールドと米国株式を抜き出し、ゴールドと米国株式のパフォーマンス格差を見たものです。ご覧のように、5年のパフォーマンスを見ると、ゴールドと米国株式はどちらかが一方的に優位になる局面が繰り返されているように見えます。

長期では米国株式(配当を含む)のパフォーマンスにかなわなかったゴールドですが、5年程度の期間であれば、米国株式と互いに補完しあう関係にあるようです。ちなみに、この間の5年リターンの相関は▲0.59(注1)であり、かなりの分散効果が期待できます。

(注1)相関がマイナス1に近い場合、逆の値動きをする傾向が強いと考えられる。

ゴールドが優位な局面は、オイルショックのような高水準のインフレ局面であったり、2000年前後以降のインターネット・バブルの崩壊からリーマンショックのダメージが残る期間だったりと、米国株式が不調に陥る局面であったように感じます。

インフレヘッジとしては有効で、一定期間の米国株式不調時に活躍する可能性がある資産として、ゴールドを活用するのも一つの投資アプローチかもしれません。

[図表3] ゴールドと米国株式の5年リターン(年率)の推移

ゴールド、米国株式:同上

(出所)Bloombergを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS 金価格連動型上場投信(証券コード:1328)

<当資料で使用した指数の著作権等について>

●「S&P500株価指数」は、当該指数に関する一切の知的財産権その他一切の権利はスタンダード&プアーズ ファイナンシャル サービシーズ エル エル シーに帰属しております。

●「Bloomberg®」は、Bloomberg Finance L.P.および、同インデックスの管理者であるBloomberg Index Services Limitedをはじめとする関連会社(以下、総称して「ブルームバーグ」)の商標およびサービスマークです。ブルームバーグまたはブルームバーグのライセンサーは、ブルームバーグ・インデックスに対する一切の独占的権利を有しています。

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]決算レポート:マイクロン・テクノロジー(今3Qは営業黒字拡大、「HBM3e」出荷開始)、アプライド・マテリアルズ(今期、来期と半導体生産の新技術の寄与が期待できる)](https://m-rakuten.ismcdn.jp/mwimgs/8/1/160m/img_81e7f17a6cd82652bd8c5bb22b3c3de471354.jpg)

![[動画で解説]「ドル/円、来月は165円か。政府日銀の介入はいつ?」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/0/b/160m/img_0bbb43fc70cde9a4ae842c3264da1af444138.jpg)