![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米国株】いざ天王山 米大統領選挙でどうなる](https://m-rakuten.ismcdn.jp/mwimgs/d/f/498m/img_dffbca9fe3e3c182643524e2555da6d666217.jpg)

![[動画で解説]「この株を買っておけば間違いない!」は本当?投資情報を見るときの注意点](https://m-rakuten.ismcdn.jp/mwimgs/c/d/498m/img_cdada39c112564e7a4dc65ec15c2f41949993.jpg)

![[動画で解説]中国は米大統領選の行方をどう見ているのか。八つの視点から解説(加藤 嘉一)](https://m-rakuten.ismcdn.jp/mwimgs/6/c/498m/img_6cd76fde9454747b6869ead18799cff945120.jpg)

![[動画で解説]与党惨敗で長期金利に上昇圧力~ユニット・レーバー・コストが示す政府の課題~(愛宕伸康)](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84781bba71909c0cdfc6123d8078ec4c47937.jpg)

下期入りした日米市場の物色動向に変化の兆し?

今週初の日本株式市場では、10日に投開票された参議院選挙で自民党が大勝し政権運営がしやすくなるとの期待で日経平均株価は上昇しました。岸田文雄政権の長期化が濃厚となったことで、日本の政治的な安定性に期待する海外(外国人)投資家の評価は相場を下支えしそうです。

ただ、米国を中心とするインフレ高進、金融引き締め継続、景気後退への警戒感は根強く、米国株下落に押されて翌日には反落を余儀なくされました。

一方、7月(2022年下期)入りし、日米のスタイル別株価指数に変化の兆しもみられます。

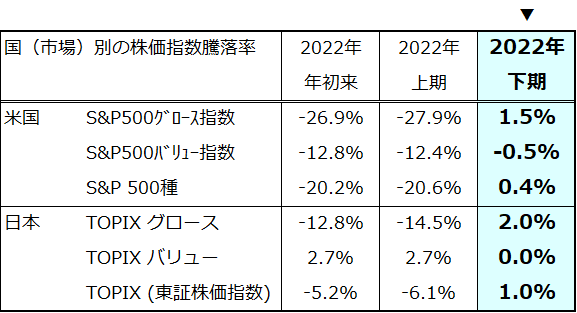

図表1は、米国市場と日本市場のグロース株指数とバリュー株指数の騰落率を、「2022年初来」、「2022年上期(1-6月)」、「2022年下期(7月初来)」で比較したものです。

米国市場も日本市場も「2022年上期」はグロース株の劣勢(バリュー株の優勢)が目立ちましたが、「2022年下期」は(いまだ期間は短いものの)、グロース株に相対的な持ち直しがみてとれます。

いまだ予断を許しませんが、米国市場では景気が減速傾向をたどっていることと商品市況のピークアウト感で期待インフレ率が低下傾向となっており、債券市場金利が上昇一服となっています。依然として不安定な相場環境の中で、ナスダック総合指数を中心とするグロース株(成長株)が底入れの兆しをみせ始めた動きに注目したいと思います。

<図表1>日米市場でグロース株に持ち直しの兆し

*「2022年下期」=2022年7月初来

(出所)Bloombergより楽天証券経済研究所作成(2022年7月13日)

(出所)Bloombergより楽天証券経済研究所作成(2022年7月13日)

![[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/1/5/346m/img_153ff688ed25288cbf3894967228ba9640935.jpg)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]【決算レポート】アドバンテスト-半導体テスタの好調で会社予想業績は上方修正-](https://m-rakuten.ismcdn.jp/mwimgs/0/1/160m/img_013bd150da3cbe9639f178434b82fc4b48108.jpg)

![[動画で解説]決算レポート:アマゾン・ドット・コム(AWS、ネット通販とも順調)](https://m-rakuten.ismcdn.jp/mwimgs/5/0/160m/img_504523c48dd95efe7d0f2a8ddc61da2c43108.jpg)

![[動画で解説]みずほ証券コラボ┃11月5日【米大統領選挙、日米株の焦点は~今週は米FOMCと国内企業決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/0/0/160m/img_0013940f56cdc9650df010b82f77f5e088934.jpg)