![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

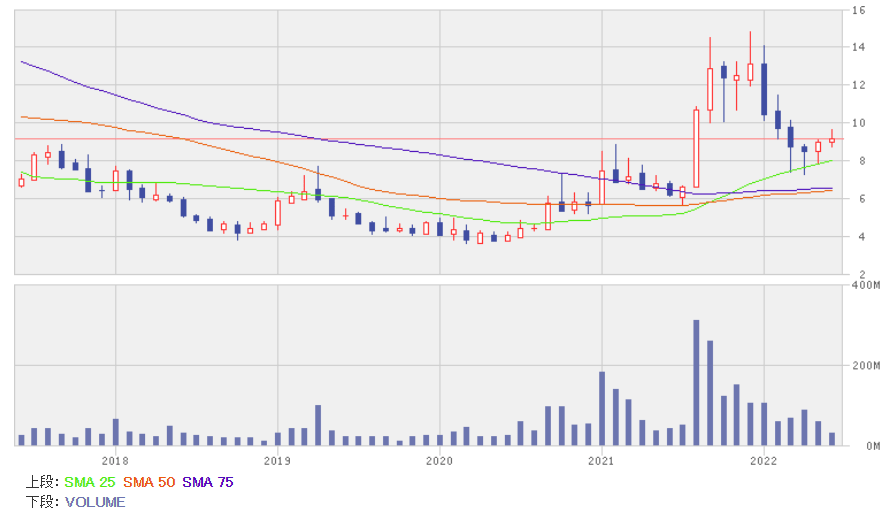

注目株3:東方電気(01072)

親会社である中国東方電気集団は中国の電力供給において重要な役割を果たしてきた中央系国策企業です。同社はその中核子会社で世界最大の発電設備メーカーです。

部門別売上高(2021年12月期)では、風力、太陽光、水力発電などの再生可能エネルギー設備が32%、火力(石油、天然ガス、石炭)、原子力発電などの高効率クリーンエネルギー設備が27%、発電所のエンジニアリング・物流が16%、金融・発電サービスが8%、水素エネルギーなど新興成長産業が17%。輸出は8%です。

2021年12月期業績は28%増収、23%増益でした。第14次五カ年計画の初年度であったことに加え、エネルギー政策が重視されていることで、再生可能エネルギー設備の売上高が50%増加、業績をけん引しました。

2022年12月期業績の市場予想は11%増収、18%増益です。2022年1-3月期は30%増収、46%増益を達成、政策の恩恵を受け好業績が続く見通しです。

「2030年までに二酸化炭素排出量をピークアウトさせ、2060年までに排出量から除去量を差し引いた分をゼロとする(双炭)」政策は国家の最重要政策の一つです。さらに、ウクライナ危機による世界的なエネルギー不足により、エネルギーの長期的な安全確保の必要性が高まっており、この点も同社にとって追い風となりそうです。

東方電気の月足

出所:楽天証券ウェブサイト

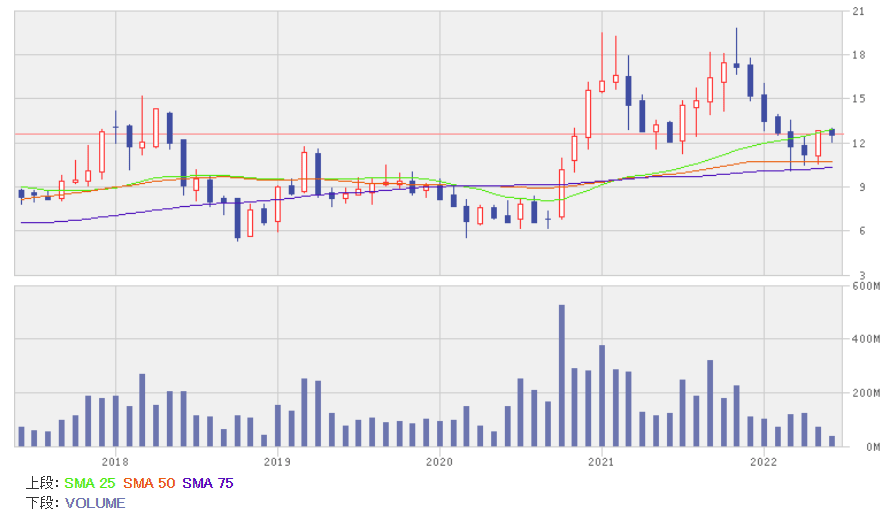

注目株4:新疆金風科技(02208)

国内シェアは20%(2021年12月期)で本土最大、世界第2位の生産規模(設備容量)を誇る風力発電設備メーカーです。新疆ウイグル自治区の国有企業(新疆風能有限責任公司)が実質的な親会社で、国家が進める風力利用の最前線で活躍する企業です。

主要業務は設備製造ですが、風力発電サービス、発電所開発なども手掛けています。部門別売上高では風力発電設備が79%、風力発電サービスが8%、風力発電所開発が11%、その他が2%。粗利益では順に62%、4%、32%、2%。海外売上比率は12%です。

2021年12月期業績は10%減収、17%増益でした。国家政策として海上風力発電を強化する方針で、海上向け設備の受注は好調でしたが、陸上風力発電について買取価格条件が不利なものに変わったこと、海外向けが振るわなかったことなどから、主力の風力発電設備が14%減収となり、全体でも2桁減収となりました。

一方、利益率の低い海外向けが減少、利益率の高い海上向け設備、発電サービスが伸びたことから、増益を確保しました。

2022年12月期業績の市場予想は5%増収、3%増益です。足元では、陸上向け、小型設備が振るいませんが、第14次五カ年計画中(2021~2025年)、海上風力発電が大きく増え、陸上では大型化が進むことで、2023年以降、業績は拡大するとみています。

新疆金風科技の月足

出所:楽天証券ウェブサイト

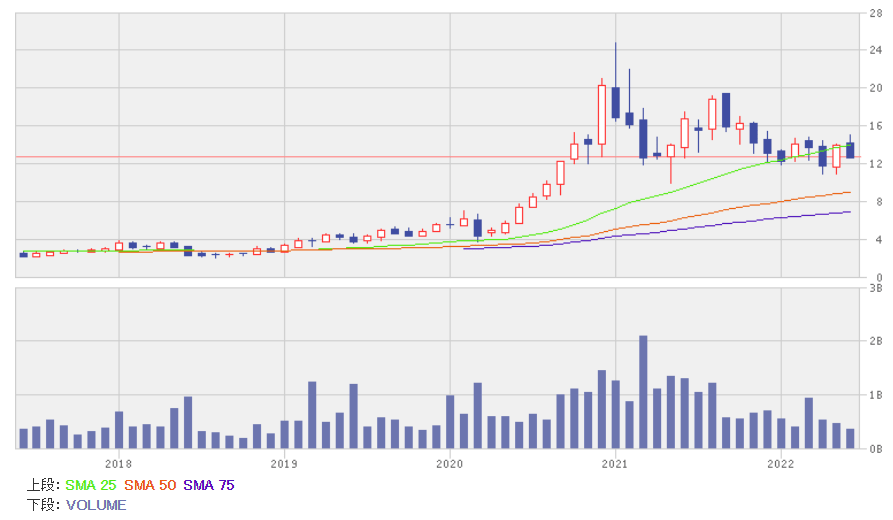

注目株5:信義光能控股(00968)

民営の世界最大クラスのガラスメーカーである信義ガラス(00868)の傘下企業で、太陽光発電モジュールとして使われるガラスを製造しています。安徽省蕪湖市、天津市、広西チワン自治区北海市、張家港市(建設中)、雲南省曲靖市(建設計画中)、マレーシア・マラッカに製造拠点を持ち、生産規模ではグローバル市場の30%超(2021年)のシェアがあります。

部門別売上高(2021年12月期)では太陽光発電用ガラスが81%、太陽光発電所関連業務(開発、運営、設計・調達・建設サービス)が19%。本土での売上は75%、その他アジアが19%、北米・欧州が5%、その他海外が1%です。

2021年12月期業績は30%増収、8%増益でした。販売数量の増加などから大幅増収となったのですが、販売価格の下落、燃料、原材料価格の上昇などから粗利益率が低下、1桁増益にとどまりました。

2022年12月期業績の市場予想は27%増収、13%増益です。規模拡大による生産効率のアップ、2.0ミリの薄型ガラス製品の収益貢献などから2桁増益が見込まれます。

再生可能エネルギーの中で、太陽光発電がシェアを高められるかどうかは、コストをいかに下げることができるかにかかっています。同社は業界トップの規模を誇る中で、積極的に生産設備の拡大を進めています。量産効果でコストを下げる戦略が有効だと考えています。

信義光能控股の月足

出所:楽天証券ウェブサイト

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)