上海総合指数が上昇トレンド形成

上海総合指数は4月27日安値をボトムにしっかりとした上昇トレンドを形成しています。ハンセン指数も、ボトム(ただし、二番底)は少し後ずれして5月10日ですし、6月9日以降押し目を形成してはいますが、6月17日時点で上昇トレンドを維持しているといってよいでしょう。

株価を押し上げる材料は先月もお伝えした通り、新型コロナ禍の収束とそれに伴うゼロコロナ政策実施地域の縮小であり、落ち込んだ景気を引き上げるために実施されている景気刺激策への期待です。

一方、ハンセン指数が押し目形成となった株価押し下げ要因は、米国で進むインフレ、利上げペースの加速、それに伴う景気減速懸念、さらにはグローバル市場への金融引き締め政策の波及などです。

2022年1月以降の主要株価指数の推移

出所:各取引所統計データから筆者作成(直近データは2022年6月17日)

今後の景気対策効果と金融対策の見通し

今後の相場見通しのポイントは、中国の景気刺激策の広がりとその効果、米国のインフレとその対応策である利上げ、QT(量的金融引き締め)を含めた金融政策の見通しなどです。

まず、中国要因ですが、5月の国務院常務会議で発表された6方面、33項目にわたる「さらに一歩進んで経済を安定させるための一連の措置」が大きな意味を持つと考えます。

6方面について、まとめると以下の通りです。

- 財政政策

- 金融政策

- インダストリアルチェーンの安定

- 消費と有効な投資の促進

- エネルギーの安全確保

- 基本となる民生の保障

マクロ政策の割には、全体を通して結構細かい内容となっています。例えば「3.インダストリアルチェーンの安定」では、スムーズな貨物輸送を保証したり、新型コロナ禍を理由に設定された不合理な規定、費用を取り消させたり、航空会社に対して1,500億元規模の緊急融資、2,000億元規模の債券発行枠を与えたりしています。

また、「4.消費と有効な投資の促進」では、自動車の購入制限を緩和し、段階的に購入税減税を行う、投機でない住宅需要の拡大を支持する、大規模なかんがい事業、交通関連プロジェクト、老朽化した地域の開発、地下の総合管理プロジェクトなどを積極的に承認し、銀行から多額の資金を引き出すなどといったことが示されています。

中央は大きな政策の設計図を作ったわけですから、今後は地方政府がこれに合わせて全力で政策を実行するといった仕組みで、中国全体が生産、投資、消費の全面的な拡大を始めています。

新型コロナ禍が再燃しないか心配な面もあります。もっとも、ゼロコロナ政策は高位の政治的な決定によるものですが、景気刺激策も同じです。結局、どちらも共産党が責任を持って強権をもって取り組むということになります。これまでもそうだったように、今回もやりきるだろうと予想します。

4-6月期の成長率が気になりはしますが、悪ければその分7-9月期の政策強度が上がるので、ネガティブサプライズとなったとしても市場への影響は一時的だとみています。

米国要因については全てがインフレ次第なのですが、そのインフレをどう見るかによって、見通しが大きく変わってきます。

新型コロナ対策として米国をはじめグローバルで大幅な金融緩和が行われました。それが要因でインフレが進んでいるのだとしたら、金融を引き締めればよいでしょう。

しかし、そうではなくて、供給側の要因、すなわち、2020年に発生した新型コロナパンデミックの影響で、物流に大きな支障が出て、2020年秋以降、エネルギー、原材料、中間投入財などの生産者物価指数が大幅に上昇し、消費者物価指数の上昇につながったとしたら、どうでしょうか。

2022年3月以降、ウクライナショック、欧米によるロシアへの制裁などによりグローバルなサプライチェーンが一部分断され、エネルギー、食糧供給が一部遮断され、その影響がパンデミックの影響に加わったことで、生産者物価、消費者物価ともに大きく上昇したとすれば、どうでしょうか。

日本は1990年以降、長く厳しいバブル崩壊を経験しました。崩壊直後には、日本銀行の政策対応の遅れを責める論調もありました。

しかし、日本銀行は物価や金融システムの安定維持が主要な任務であり、株価、不動産価格といった資産価格の急騰について、直接管理するような立場にはありません。そのため、引き締め政策への転換が遅れ、結果的には金融システムの安定を損ねてしまったのですが、それを責めるのは酷だと思います。

FRB(米連邦準備制度理事会)の業務範囲も日本銀行と同様です。FRBに供給サイドで起きている現象を食い止めるすべはありません。

インフレを防ぐには供給サイドで起きているショックを和らげるような政策、例えばグローバルなインダストリアルチェーンを安定させたり、エネルギー、食品の供給を安定させたりするような産業政策であったり、時には外交政策が必要であったりするかもしれません。

だとしたら、ここで総需要を萎縮させることで物価を安定に導こうとしても、期待されるほど価格は下がらないかもしれません。それでもインフレを抑えようと金融引き締め政策をさらに加速させれば、厳しいリセッションに陥りかねません。

ジョー・バイデン政権の経済運営に対する総合力が問われているように思うのですが、その点を考えると先行きが少し心配です。

ただ、本土市場や、本土企業を中核銘柄とする香港市場については、ファンダメンタルズの面では相対的に日米欧の企業と比べ見通しが良いと考えます。共産党が全力で政治的な約束事を達成しようとする力に注目すべきだと考えます。

発展が見込まれる新エネルギー関連セクターに注目。長期投資としても期待

今回の注目セクターは新エネルギー関連セクターです。残念ながら、5月に発表された景気対策の中で示されている「5.エネルギーの安全確保」は石炭生産計画の拡大や、水力発電、石炭発電の建設強化といった政策で、新エネルギー関連セクターとは関連がありません。

ですが、新エネルギー、新エネルギー自動車産業の発展は第14次五カ年計画の最重要政策の一つです。また、関連銘柄の多くは2021年に急騰した後調整局面が続いており、長期投資としては注目すべき時期に近づいているのではないかと考えます。

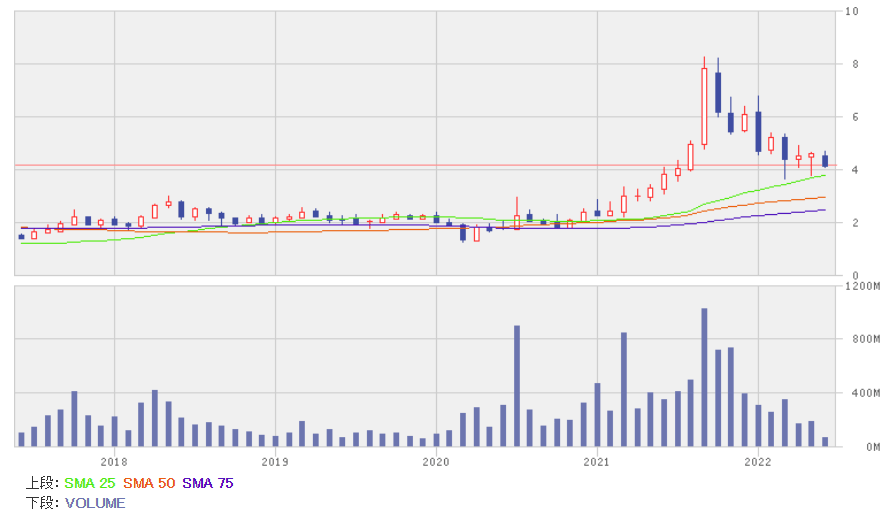

注目株1:新天緑色能源(00956)

河北省政府系投資集団傘下の新エネルギー、クリーンエネルギー企業です。主要業務は河北、山西、新疆、山東、雲南、内モンゴルなどで行う風力発電、太陽光発電事業、河北省内で行う天然ガスのパイプライン供給、末端での天然ガス販売などです。

売上ベース(2021年12月期、以下同様)では新エネルギー事業が38%、天然ガス事業が60%、その他が2%ですが、粗利益ベースでは順に79%、18%、3%です。新エネルギー事業では、風力発電が7プロジェクト、総発電容量5,674MW、太陽光発電が3プロジェクト、119MWです。

2021年12月期業績は28%増収、43%増益でした。風力発電の新規稼働が売上をけん引、利益面では天然ガス価格の上昇も加わり、大幅増益となりました。今期は5月までの累計で、発電量は0.87%増、ガス販売量は3.8%増と安定成長です。2022年12月期の市場予想は8%増収、11%増益です。

中国は2030年までに二酸化炭素排出量をピークアウトさせるといった大方針を打ち出しています。具体的には2030年までに非化石燃料エネルギーの比率を25%前後とする、風力、太陽光発電の設備容量を120万MW以上にするといった目標を定めています。

同社はこうした国家政策によって今後、事業規模を大きく拡大することができると予想します。

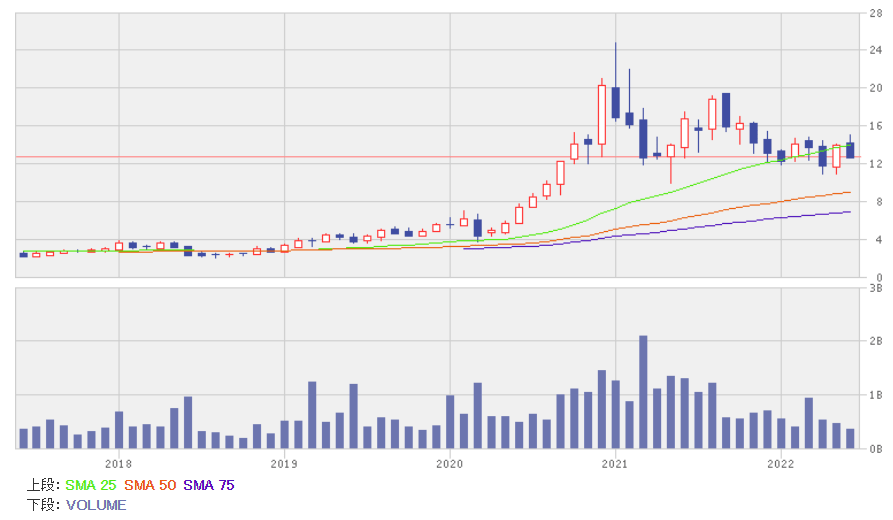

新天緑色能源の月足

出所:楽天証券ウェブサイト

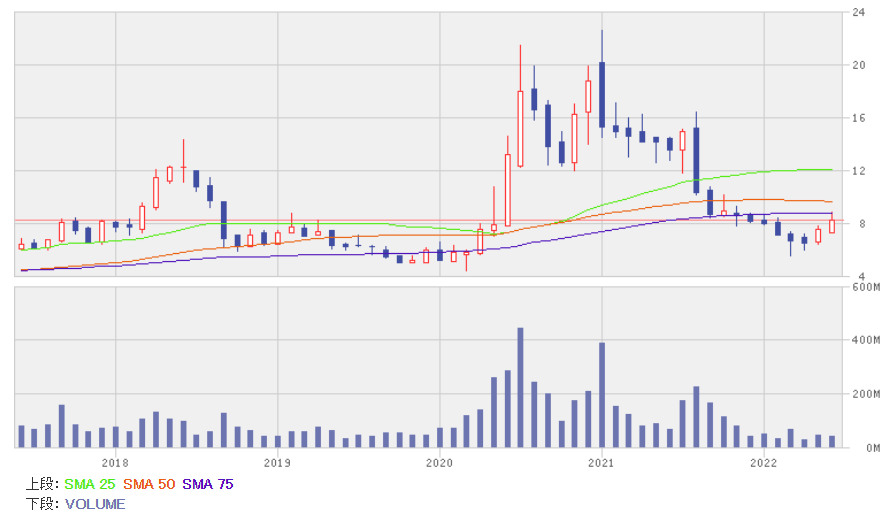

注目株2:天能動力国際(00819)

張天任CEOが1988年に経営を請け負った倒産寸前の蓄電池工場が前身です。経営を立て直すと、1998年には復旦大学教授の協力を得て電動自転車用の密閉型鉛蓄電池(VRLAバッテリー)を開発。この成果が起爆剤となり、同社をバッテリー大手企業の一角に押し上げました。

現在の事業内容は、電動自転車、電動バイクなど、電動小型車のバッテリー製造をメインとしつつも、新エネルギー向けの畜電池、自動車用のエンジンスターター・バッテリー、電動特殊自動車用のバッテリーなど、用途の多様化を進めています。また、廃棄バッテリーの回収、リサイクル事業なども行っています。

部門別売上高(2021年12月期)ではVRLAバッテリーが37%、リサイクル製品が3%、リチウムイオン電池が1%、新エネルギー材料取引が56%、その他が3%です。

2021年12月期業績は60%増収、48%減益でした。新エネルギー材料取引が急増し大幅な増収となったのですが、この部門の利益率は低く、主力のVRLAバッテリーは12%増収と売上は堅調だったのですが、原材料となる鉛、鉛合金、プラスティック、リチウム電池部材全般の価格が上昇、減益を余儀なくされました。

2022年12月期業績の市場予想は7%増収、50%増益です。景気回復の弱さから一桁増収ながら、原材料価格が落ち着くことで、利益面では大幅に回復するといった見通しです。

同社の主力は鉛蓄電池ですが、まだ、規模は小さいのですが、リチウム電池の開発にも注力しています。乗用車、商用車、スマートグリッド関連などでの用途開発が進むとみています。第14次五カ年計画期間中、新エネルギー、新エネルギー自動車市場が大きく拡大することで、同社にも成長のチャンスがあると予想します。

天能動力国際の月足

出所:楽天証券ウェブサイト

注目株3:東方電気(01072)

親会社である中国東方電気集団は中国の電力供給において重要な役割を果たしてきた中央系国策企業です。同社はその中核子会社で世界最大の発電設備メーカーです。

部門別売上高(2021年12月期)では、風力、太陽光、水力発電などの再生可能エネルギー設備が32%、火力(石油、天然ガス、石炭)、原子力発電などの高効率クリーンエネルギー設備が27%、発電所のエンジニアリング・物流が16%、金融・発電サービスが8%、水素エネルギーなど新興成長産業が17%。輸出は8%です。

2021年12月期業績は28%増収、23%増益でした。第14次五カ年計画の初年度であったことに加え、エネルギー政策が重視されていることで、再生可能エネルギー設備の売上高が50%増加、業績をけん引しました。

2022年12月期業績の市場予想は11%増収、18%増益です。2022年1-3月期は30%増収、46%増益を達成、政策の恩恵を受け好業績が続く見通しです。

「2030年までに二酸化炭素排出量をピークアウトさせ、2060年までに排出量から除去量を差し引いた分をゼロとする(双炭)」政策は国家の最重要政策の一つです。さらに、ウクライナ危機による世界的なエネルギー不足により、エネルギーの長期的な安全確保の必要性が高まっており、この点も同社にとって追い風となりそうです。

東方電気の月足

出所:楽天証券ウェブサイト

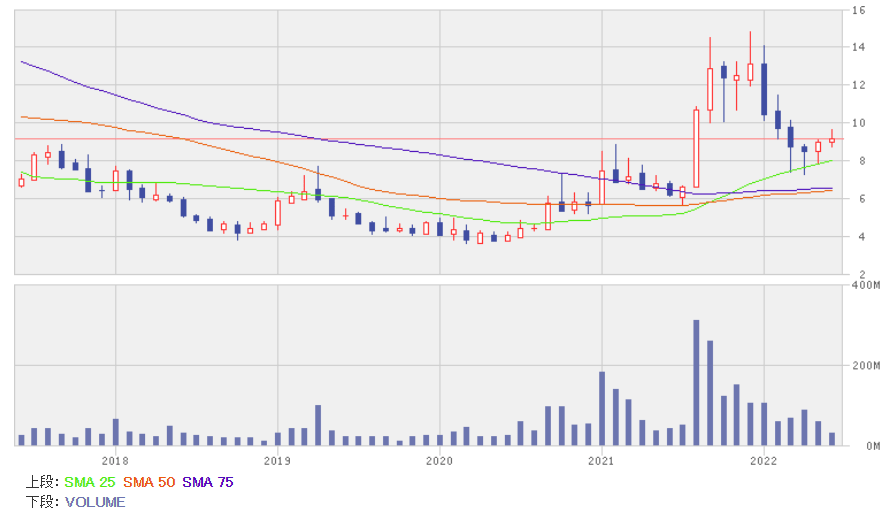

注目株4:新疆金風科技(02208)

国内シェアは20%(2021年12月期)で本土最大、世界第2位の生産規模(設備容量)を誇る風力発電設備メーカーです。新疆ウイグル自治区の国有企業(新疆風能有限責任公司)が実質的な親会社で、国家が進める風力利用の最前線で活躍する企業です。

主要業務は設備製造ですが、風力発電サービス、発電所開発なども手掛けています。部門別売上高では風力発電設備が79%、風力発電サービスが8%、風力発電所開発が11%、その他が2%。粗利益では順に62%、4%、32%、2%。海外売上比率は12%です。

2021年12月期業績は10%減収、17%増益でした。国家政策として海上風力発電を強化する方針で、海上向け設備の受注は好調でしたが、陸上風力発電について買取価格条件が不利なものに変わったこと、海外向けが振るわなかったことなどから、主力の風力発電設備が14%減収となり、全体でも2桁減収となりました。

一方、利益率の低い海外向けが減少、利益率の高い海上向け設備、発電サービスが伸びたことから、増益を確保しました。

2022年12月期業績の市場予想は5%増収、3%増益です。足元では、陸上向け、小型設備が振るいませんが、第14次五カ年計画中(2021~2025年)、海上風力発電が大きく増え、陸上では大型化が進むことで、2023年以降、業績は拡大するとみています。

新疆金風科技の月足

出所:楽天証券ウェブサイト

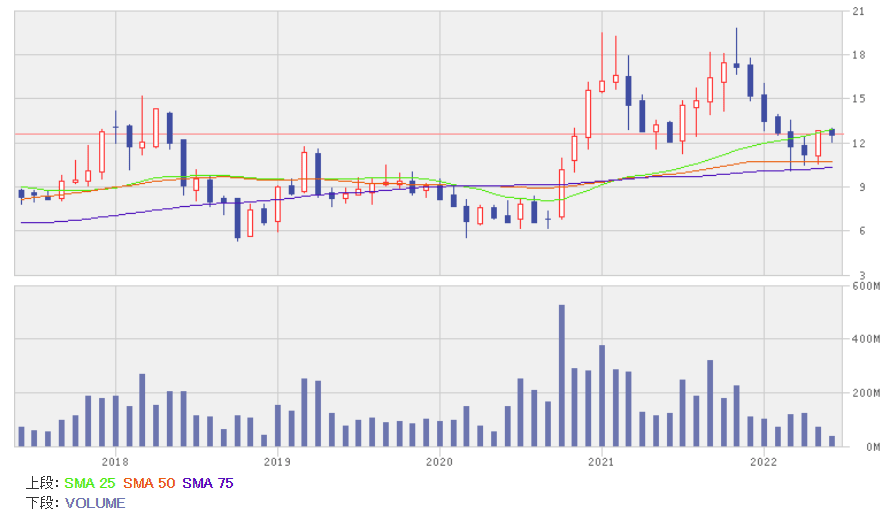

注目株5:信義光能控股(00968)

民営の世界最大クラスのガラスメーカーである信義ガラス(00868)の傘下企業で、太陽光発電モジュールとして使われるガラスを製造しています。安徽省蕪湖市、天津市、広西チワン自治区北海市、張家港市(建設中)、雲南省曲靖市(建設計画中)、マレーシア・マラッカに製造拠点を持ち、生産規模ではグローバル市場の30%超(2021年)のシェアがあります。

部門別売上高(2021年12月期)では太陽光発電用ガラスが81%、太陽光発電所関連業務(開発、運営、設計・調達・建設サービス)が19%。本土での売上は75%、その他アジアが19%、北米・欧州が5%、その他海外が1%です。

2021年12月期業績は30%増収、8%増益でした。販売数量の増加などから大幅増収となったのですが、販売価格の下落、燃料、原材料価格の上昇などから粗利益率が低下、1桁増益にとどまりました。

2022年12月期業績の市場予想は27%増収、13%増益です。規模拡大による生産効率のアップ、2.0ミリの薄型ガラス製品の収益貢献などから2桁増益が見込まれます。

再生可能エネルギーの中で、太陽光発電がシェアを高められるかどうかは、コストをいかに下げることができるかにかかっています。同社は業界トップの規模を誇る中で、積極的に生産設備の拡大を進めています。量産効果でコストを下げる戦略が有効だと考えています。

信義光能控股の月足

出所:楽天証券ウェブサイト

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。