![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米国市場、6月CPIが約40年半ぶりの高水準

図2 米NYダウ(日足)とMACD (2022年7月15日取引終了時点)

前回のレポートでも触れたように、先週の米国株市場では、米6月のCPI(消費者物価指数)やPPI(米国卸売物価指数)といったインフレ指標の動向が焦点となっていました。

その結果は、6月CPIが約40年半ぶりの高水準(前年比で9.1%上昇)となるなど、共にインフレが加速する内容だったにもかかわらず、NYダウ(ダウ工業株30種平均)の反応は上の図2を見ても分かる通り、売り先行後に買いが入って、下落が限定的にとどまるという展開となりました。

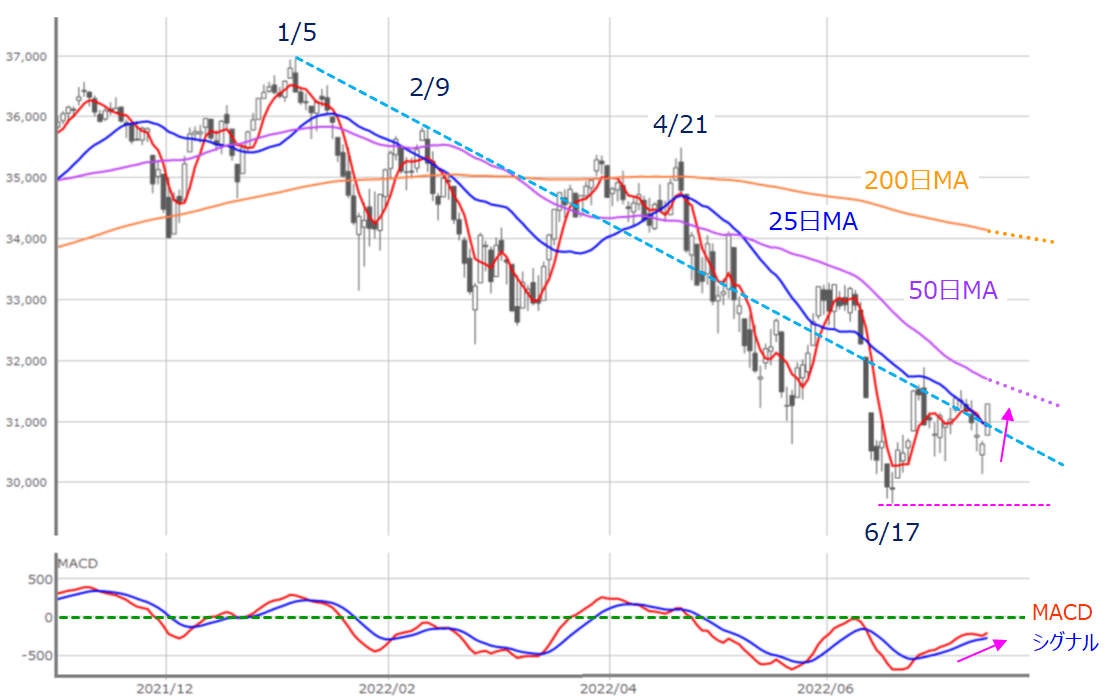

6月17日の直近安値を下回らず、下段のMACDについても、シグナルとの下抜けクロスを回避しています。

さらに、週末15日(金)の取引では戻り基調が強まり、今年の高値(1月5日)と最初の戻り高値(2月9日)を結んだラインや25日移動平均線を上抜けてきました。次は50日移動平均線をトライできるかが注目されることになります。

確かに、今回の米CPIやPPIの結果によって、「金融政策の引き締めが強まる」、「インフレが収束する前に景気の減速・後退が進む」という警戒感が再び強まった一方、足元で下落傾向にある資源価格を受けて、次回(7月)にはインフレがピークアウトするのではという期待感や、景気減速を先取りする格好で米長期金利が低下したことによるグロース株の買い戻しの動きなどがみられています。

したがって、今後も株価が継続的に上昇していくには、インフレが早期に落ち着き、景気がある程度の「後退」ですみ、企業業績の落ち込みも限定的になる、などの面で自信を深めていくことが必要になります。インフレ動向については一応乗り切った(?)と解釈するのであれば、今週発表される企業決算の内容とそれに対する市場の反応がカギを握ります。

15日(金)時点での主な決算発表スケジュールを確認すると、今週は、国内では日本電産や中外製薬、ディスコ、東京製鉄などが予定され、米国では、ゴールドマン・サックスやIBM、ジョンソン・エンド・ジョンソン、ネットフリックス、テスラ、ツイッターなど、注目企業の決算が発表されます。

企業業績の見通しが比較的しっかりしたものとなれば想定以上に株価が上昇する期待がある半面、悪化見通しが強まってしまうと、株価の下げ幅が大きくなってしまう展開も考えられ、結局は両にらみの状態です。

そこで、もう少し期間の長い日経平均のチャートで今後の値動きについて考えてみたいと思います。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)