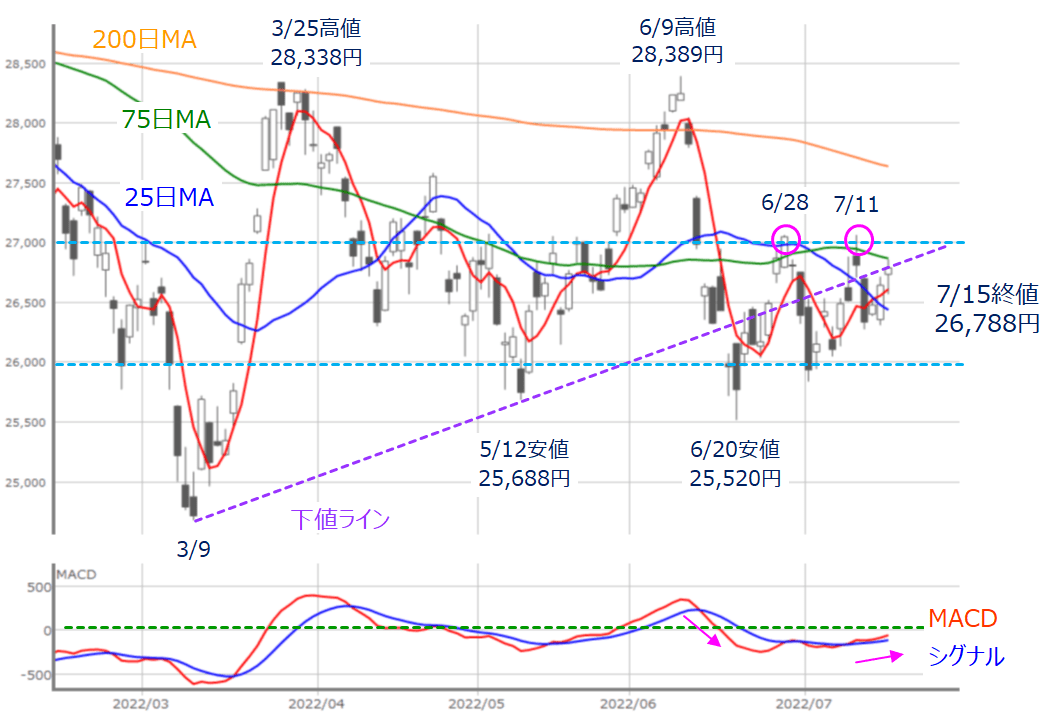

先週の日経平均終値は2万6,788円

先週末7月15日(金)の日経平均株価終値は2万6,788円となりました。週足ベースでは2週連続の上昇、前週末終値(2万6,517円)からの上昇幅は271円です。

図1 日経平均(日足)とMACD (2022年7月15日取引終了時点)

あらためて先週の日経平均の値動きを振り返ると、週初となる11日(月)の取引時間中に2万7,000円台を回復する場面を見せたものの、結局この日が週間でいちばん高い日となり、その後は週末まで2万6,500円台を挟んでの攻防が続きました。結果的に、75日移動平均線や下値ライン(3月9日と5月12日の安値どうしを結んだ線)に上値を抑えられたかっこうです。

とはいえ、日々の株価はやや荒っぽい値動きだった割に、下値はしっかりと切り上げていたほか、株価水準自体も大きく変化しなかったことで時間調整が進み、下段のMACDが上向き基調を続けていたこと、そして、5日と25日移動平均線の「ゴールデンクロス」も出現するなど、株価の下値固めが順調であるような印象でもあります。

したがって、連休明けで4営業日となる今週も、こうした先週までの流れを引き継げるかどうかが焦点になります。

ちなみに、小数点以下の数値を除くと、11日(月)の日経平均の高値(2万7,062円)は、その前につけた6月28日の高値と同じです。

両者とも75日移動平均線や2万7,000円水準といった節目に近いこともあり、今週の早い段階でこの株価を超えてくると、上昇の勢いに弾みがつく可能性があります。

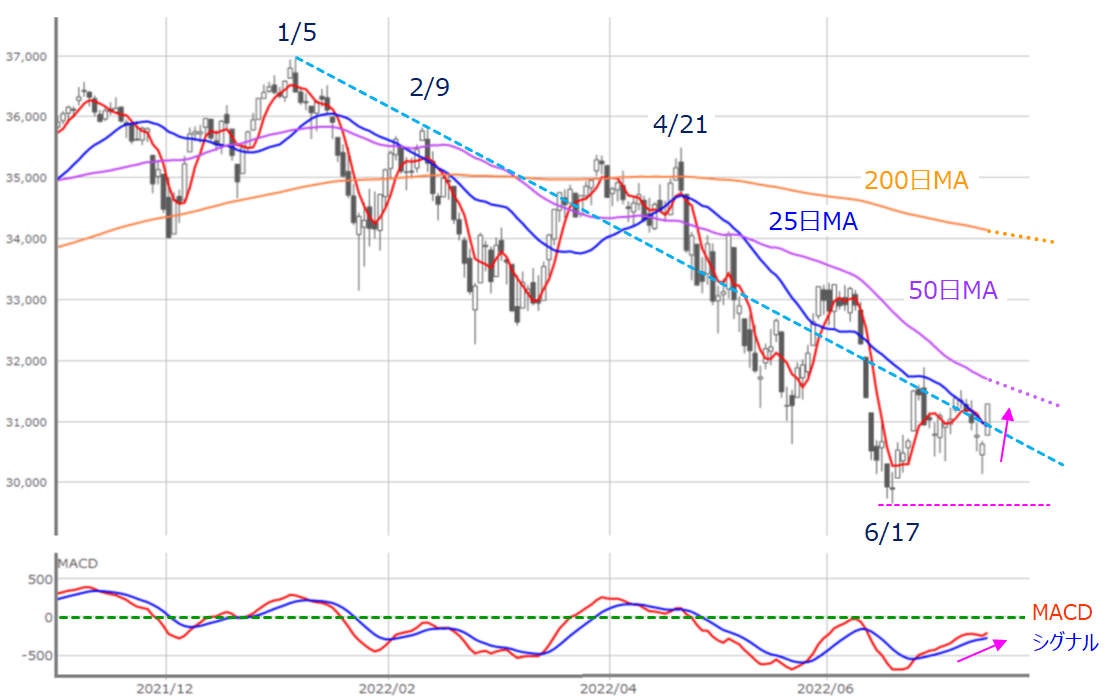

また、先週の株価が比較的堅調だった背景には、米国株市場の動きが挙げられます。

米国市場、6月CPIが約40年半ぶりの高水準

図2 米NYダウ(日足)とMACD (2022年7月15日取引終了時点)

前回のレポートでも触れたように、先週の米国株市場では、米6月のCPI(消費者物価指数)やPPI(米国卸売物価指数)といったインフレ指標の動向が焦点となっていました。

その結果は、6月CPIが約40年半ぶりの高水準(前年比で9.1%上昇)となるなど、共にインフレが加速する内容だったにもかかわらず、NYダウ(ダウ工業株30種平均)の反応は上の図2を見ても分かる通り、売り先行後に買いが入って、下落が限定的にとどまるという展開となりました。

6月17日の直近安値を下回らず、下段のMACDについても、シグナルとの下抜けクロスを回避しています。

さらに、週末15日(金)の取引では戻り基調が強まり、今年の高値(1月5日)と最初の戻り高値(2月9日)を結んだラインや25日移動平均線を上抜けてきました。次は50日移動平均線をトライできるかが注目されることになります。

確かに、今回の米CPIやPPIの結果によって、「金融政策の引き締めが強まる」、「インフレが収束する前に景気の減速・後退が進む」という警戒感が再び強まった一方、足元で下落傾向にある資源価格を受けて、次回(7月)にはインフレがピークアウトするのではという期待感や、景気減速を先取りする格好で米長期金利が低下したことによるグロース株の買い戻しの動きなどがみられています。

したがって、今後も株価が継続的に上昇していくには、インフレが早期に落ち着き、景気がある程度の「後退」ですみ、企業業績の落ち込みも限定的になる、などの面で自信を深めていくことが必要になります。インフレ動向については一応乗り切った(?)と解釈するのであれば、今週発表される企業決算の内容とそれに対する市場の反応がカギを握ります。

15日(金)時点での主な決算発表スケジュールを確認すると、今週は、国内では日本電産や中外製薬、ディスコ、東京製鉄などが予定され、米国では、ゴールドマン・サックスやIBM、ジョンソン・エンド・ジョンソン、ネットフリックス、テスラ、ツイッターなど、注目企業の決算が発表されます。

企業業績の見通しが比較的しっかりしたものとなれば想定以上に株価が上昇する期待がある半面、悪化見通しが強まってしまうと、株価の下げ幅が大きくなってしまう展開も考えられ、結局は両にらみの状態です。

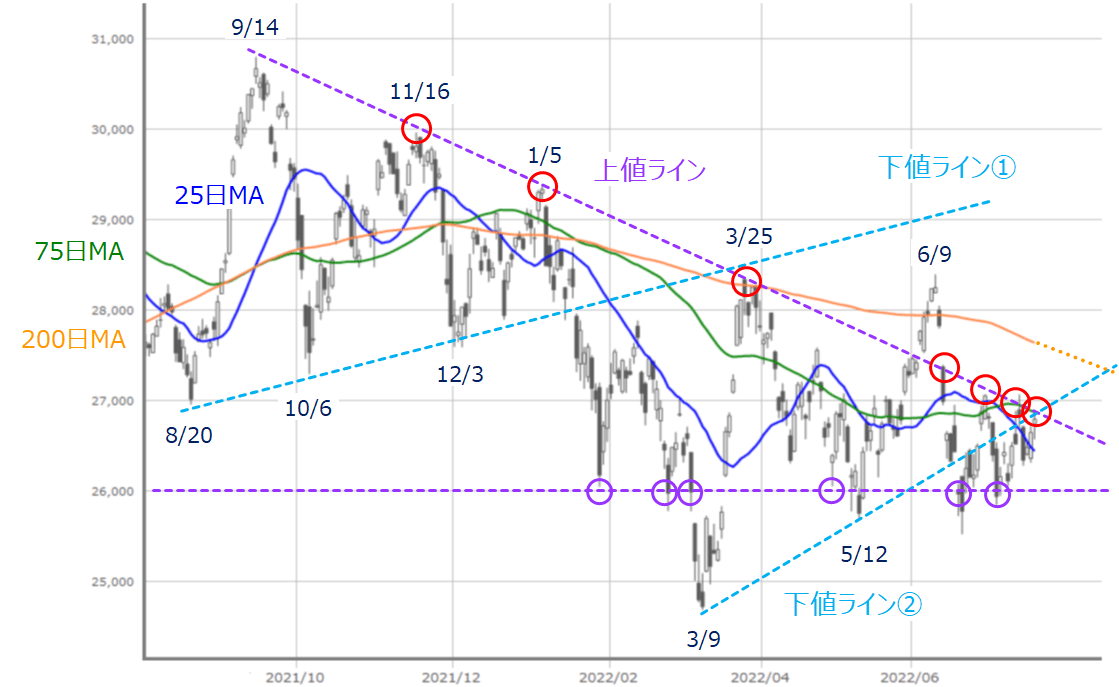

そこで、もう少し期間の長い日経平均のチャートで今後の値動きについて考えてみたいと思います。

今週の目安は2万6,000円あたり

図3 日経平均(日足)の動き (2022年7月15日取引終了時点)

上の図3はこれまでのレポートでも何度か紹介してきた、日経平均のフォーメーション分析です。

昨年9月14日の高値を起点とする「上値ライン」が、戻り高値の抵抗として機能していて、先週末15日(金)のローソク足もこの線に抑えられています。同時に、この上値ラインは、先程の図1でも触れた下値ライン(図3では下値ライン[2])とも交差しており、今後は上値ラインと下値ラインとの位置関係が逆転します。

この下値ライン[2]は、足元の株価の抵抗となってきましたが、先週からの株価の戻り基調が続き、この下値ライン[2]を上抜けて、今度は抵抗からサポートにすることができれば、一段高のシナリオも浮上してきそうです。

先ほども述べたように、比較的時間をかけて下値を固めてきたこともあり、6月9日の高値をつけにいった時のように、200日移動平均線超えや2万8,000円台を目指すことも考えられます。

反対に、株価が下落していった場合には、上値ラインと、2万6,000円水準との線で構成される「三角保ち合い」の中での推移が意識されることになります。

さらに、先週の米インフレ指標を受けて、来週26~27日開催予定の米FOMC(連邦公開市場委員会)に対する注目度が高まってきただけに、「もう少し様子を見たい」といった展開になった場合でも、三角保ち合いの範囲内での推移が想定されそうです。

したがって、今週は企業決算などで余程のネガティブサプライズがない限り、2万6,000円あたりが下値の目安になると思われます。

そのため今週は、「下値で買いが入りやすい相場地合いの中で、引き続きもみ合い、もしくは上値トライのチャンスがあるか?」というのが基本シナリオとなりそうです。

ただし、これまで築き上げてきた下値固めが、「ちゃぶ台返し」になりかねないポイントもいくつか存在していることには注意が必要です。

中長期的には、中国リスクにも要警戒

図4 株価材料の整理

上の図4は、株価材料をざっくりと整理したものです。インフレ動向と金融政策への思惑、景況感の変化という「三つどもえ」の相場の構図に影響を与えそうな材料を周囲に並べています。

この中で、企業業績については先程も述べてきた通りです。金融政策については、来週開催される米FOMCのほか、日本銀行金融政策決定会合やECB(欧州中央銀行)の理事会が今週開催されます。また、日本国内でも感染者が増加してきた新型コロナウイルスの動向も気掛かりですし、今週は資源価格が注目されるかもしれません。

具体的には、ロシアとドイツを結ぶ天然ガスのパイプライン「ノルドストリーム」が、現在定期点検中で供給がストップしているのですが、今週21日(木)が点検終了日となります。ウクライナ情勢などの影響でロシア側の思惑が働き、終了日になっても運転が再開されなかった場合には波乱要因となる可能性があります。

このほか、中長期的には中国の動向にも要警戒です。

中国では先週の15日(金)に4-6月期のGDP(国内総生産)をはじめ、6月の各経済指標がまとめて公表されました。とりわけ、GDPについては実質で前年同期比0.4%増と、前期(1-3月期の4.8%増)や市場予想(1.1%増)と比べると、かなりの失速感を与える結果となったのですが、国内外を問わず、今回の中国GDPの結果に対する金融市場の反応は限定的です。

中国は秋に控える共産党大会を前に、政治・経済の安定が最優先事項となっているため、経済政策への期待が相場を支えている面があります。

実際に、上海のロックダウン(都市封鎖)が解除される直前の5月末に、中国国務院が「経済安定のための包括的政策措置」を打ち出しました。

6分野33項目にわたるさまざまな経済支援策が盛り込まれ、金額的にも、2008年のリーマンショック後に発表された、いわゆる「4兆元の経済支援策」の規模を上回っています。

これにより、「中国経済は4-6月期が最悪期で、ゼロコロナ政策が再び強化されない限り、以降の経済は急回復」という見方が優勢となっているようです。

もともと、中国経済は不動産業界への締め付け強化と、ゼロコロナ政策によって変調していったわけですが、足元でも、不動産大手の世茂集団が発行した外貨建て債券の元利金の支払いができず、債務不履行(デフォルト)に陥(おちい)ったほか、事の発端となった中国恒大集団も、国内向けの人民元建て社債の償還延期を要請したものの、債権者がこれを拒否するなど、不動産業界の資金繰りが厳しい状況は変わっていません。

さらに、不動産開発案件の遅延・停止による他業界への影響や地方政府の財政悪化、不動産業の資金調達のために発行された理財商品などの金融商品での損失発生による投資家への影響など、さまざまな問題も噴出し始めており、一部の銀行から現金が引き出せず、大規模な取り付け騒ぎも発生しています。

中国経済に対する懸念はこれまでにも、「騒がれては否定される」ということがたびたび繰り返されてきましたが、最近の情勢を観察すると、思った以上に「カネ回り」が悪化しているかもしれず、このような状況下では、かつてのような大規模な経済政策が効果を発揮しない、もしくは機能しにくくなっている可能性があります。

そのため、今回の中国リスクについては、あまり楽観しない方が良いかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。