![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

※この記事は、2022年5月に最新情報を更新しました。

iDeCoの関連記事はこちら

・節税効果がすごい!「iDeCo(イデコ)」の仕組み。メリット、デメリットは?2022年5月版

・30年で14万円の差!?iDeCoのコストは金融機関によって違う!2022年5月版

・定期預金でも節税できる!iDeCoで何を選べばいいの?【基礎編】2022年5月版

今さら聞けない!?節税ができる年金制度、iDeCoって?

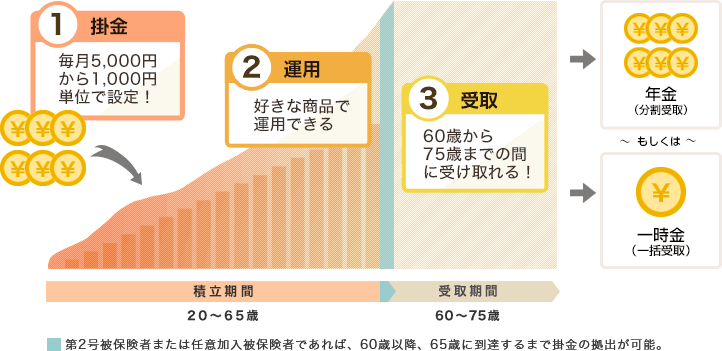

個人型確定拠出年金(愛称:iDeCo=イデコ、以下iDeCo)とは、国民年金や厚生年金といった公的年金に上乗せして、個人が任意で加入できる私的年金です。証券会社や銀行など、iDeCoを取り扱っている金融機関(運営管理機関)で加入申し込みを行った上で、毎月一定額を積み立て(これを拠出といいます)、投資信託などの金融商品で運用します。

積み立てた資金は、60歳から75歳までの間に一時金として一括、もしくは年金として分割で受け取りを開始します。老後のために自分で積み立て貯金をし、そこに資産運用の要素が加わるようなイメージです。

積み立てから受け取りまで:iDeCoってどんな仕組み?

iDeCoの毎月の掛け金は1,000円単位で、5,000円から選ぶことができ(楽天証券の場合)、国民年金の種類(第1号、第2号、第3号)によって上限金額が設けられています。加入対象者ごとの毎月の掛け金の上限額は、次のように決まっています。

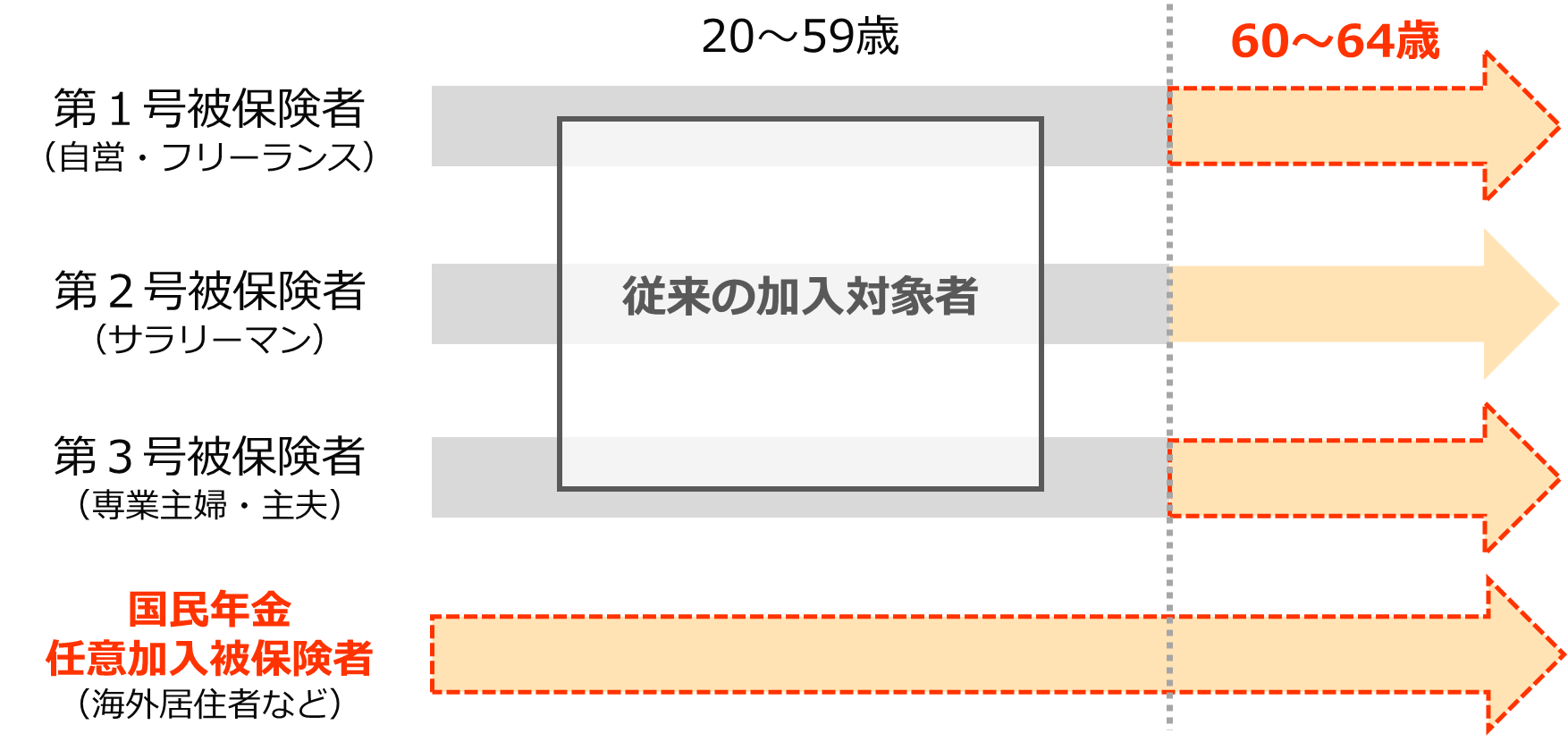

実は2022年5月から、これまで60歳未満であることが条件だったiDeCoの加入可能年齢が、65歳未満(64歳まで)に引き上げられました。さらに、海外居住者など、20歳以上65歳未満で国民年金に任意加入している方も、iDeCoに加入できるようになりました。

※国民年金の任意加入とは?

60歳までに老齢基礎年金の受給資格を満たしていない場合や、40年の納付済期間がないため老齢基礎年金を満額受給できない場合などで年金額の増額を希望するときに利用できる制度

今回の加入対象者の拡大に伴い、掛金の拠出も65歳まで継続できるようになりました。また、拠出して積み立てた年金資金は従来通り60歳から受け取れますが、この受け取り開始年齢を75歳まで遅らせることも可能になりました。

60歳以降も定期的な収入があるなど生活費に余裕がある場合は、65歳まで拠出を続けて年金資産を増やし、さらに最大で75歳まで運用を継続して非課税メリットを最大限に享受する、という選択が可能になります。

このようにiDeCoは、「毎月の積立金額はいくらにするか」「何で運用するか」「貯めた資金をいつ、どのように受け取るか」を全て自分で決めることができる、とても柔軟性の高い制度です。なお、年金資金の受け取り開始年齢と受け取り方法は、60歳以降、実際に受け取る際に決めればよいので、加入時に迷う必要はありません。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)