![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米国株】いざ天王山 米大統領選挙でどうなる](https://m-rakuten.ismcdn.jp/mwimgs/d/f/498m/img_dffbca9fe3e3c182643524e2555da6d666217.jpg)

![[動画で解説]「この株を買っておけば間違いない!」は本当?投資情報を見るときの注意点](https://m-rakuten.ismcdn.jp/mwimgs/c/d/498m/img_cdada39c112564e7a4dc65ec15c2f41949993.jpg)

![[動画で解説]中国は米大統領選の行方をどう見ているのか。八つの視点から解説(加藤 嘉一)](https://m-rakuten.ismcdn.jp/mwimgs/6/c/498m/img_6cd76fde9454747b6869ead18799cff945120.jpg)

![[動画で解説]与党惨敗で長期金利に上昇圧力~ユニット・レーバー・コストが示す政府の課題~(愛宕伸康)](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84781bba71909c0cdfc6123d8078ec4c47937.jpg)

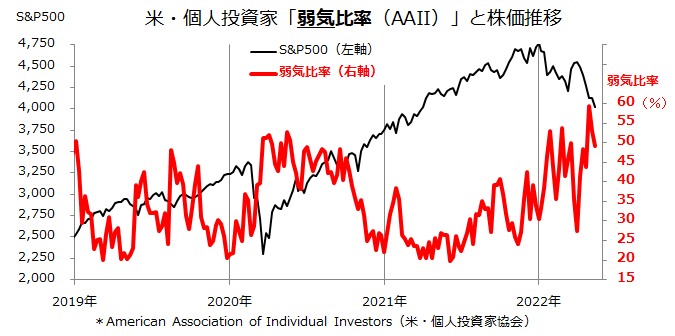

1.米国市場で「弱気比率」が急上昇してきた

米国市場では先週に続きS&P500指数が心理的節目とされていた4,000ポイントを割り込む不安定な動きとなっています(18日)。

インフレ抑制を重視するFRB(米連邦準備制度理事会)の金融引き締め姿勢、ウクライナ危機の長期化、中国・上海市における都市封鎖、米国の景気後退入り懸念など不安材料に事欠かない一方、「強気相場は悲観の中で生まれる」との格言を思い起こさせるほどの総弱気となってきました。

AAII(米国個人投資家協会)の調査によると、個人投資家の「弱気比率」(Bearish Readings)は4月末に59.4%と2020年春のコロナ危機に付けた高水準を突破(図表1)。5月に入っては需給悪化に伴う投げ売りなどで下落がオーバーシュートし投資家が株式をすでに相当売った可能性を示しました。

弱気比率の過度の上昇は、「売られ過ぎ」を示唆する逆張り指標(Contrarian Indicator)として知られています。こうした中、先週発表された米国のインフレ指標(4月の消費者物価指数と生産者物価指数)の伸びがやや減速したことで債券金利の上昇も一段落。

5月9日に一時3.2%に達した長期金利(10年国債利回り)は、インフレ指標発表後に3%未満に低下し、これを契機に下落が続いていたナスダック総合指数が反発する場面もありました。当面は、戻り売りと押し目買いが交錯しながら、米国株式市場が底値圏を形成していく展開を見込んでいます。

<図表1:個人投資家の「弱気比率」が急上昇してきた>

(出所)AAII、Bloombergより楽天証券経済研究所作成(2022年5月13日/週次)

![[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/1/5/346m/img_153ff688ed25288cbf3894967228ba9640935.jpg)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]【決算レポート】アドバンテスト-半導体テスタの好調で会社予想業績は上方修正-](https://m-rakuten.ismcdn.jp/mwimgs/0/1/160m/img_013bd150da3cbe9639f178434b82fc4b48108.jpg)

![[動画で解説]決算レポート:アマゾン・ドット・コム(AWS、ネット通販とも順調)](https://m-rakuten.ismcdn.jp/mwimgs/5/0/160m/img_504523c48dd95efe7d0f2a8ddc61da2c43108.jpg)

![[動画で解説]みずほ証券コラボ┃11月5日【米大統領選挙、日米株の焦点は~今週は米FOMCと国内企業決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/0/0/160m/img_0013940f56cdc9650df010b82f77f5e088934.jpg)