![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/f/160m/img_2f09ad9946ccb90bea528a4ec44e271e33941.jpg)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

ご好評につきアーカイブ化!動画でご覧になりたい方はこちら

ファンド選びを応援!

≫NO.1:【対談】本当にアクティブファンドはインデックスを上回れるのか?:ファンド選び応援セミナーをまるごと再現【1】

≫NO.2:実はS&P500に負けてない!?日本株の魅力:ファンド選び応援セミナーをまるごと再現【2】

≫NO.3:S&P500最強説を覆す!?アクティブファンド、3つの勘違い:ファンド選び応援セミナーをまるごと再現【3】

≫NO.4:S&P500一本持ちで大丈夫?リスクを取り過ぎない投資を行う方法とは?:ファンド選び応援セミナーをまるごと再現【4】

≫NO.5:S&P500一本持ちで大丈夫?資産分散だけじゃない、真の分散投資とは?:ファンド選び応援セミナーをまるごと再現【5】

アクティブファンドって本当にいいの?皆さまの疑問に運用担当者が本音で回答!

「不安定な相場環境の中、これからもS&P500一本持ちで良いのかな?」「かといって、インデックスファンド以外に何を選択すれば良いのか分からない…」このようなお悩みをお持ちではないでしょうか?

楽天証券は、そんなお悩みを解決すべく、2022年4月11、14日の2日間にわたり「ファンド選び応援セミナー」を開催しました。

セミナーでは、運用会社から実際にファンドの運用を担当する方々をお招きし、事前に個人投資家からいただいたファンドに関するさまざまな疑問に対して、本音で回答していただきました。今回は、記事上でそのセミナーを再現! ファンド選びにお悩みの方は、ぜひチェックしてみてくださいね。

日本にもGAFAMに匹敵する銘柄が存在する!?

――今回は、日興アセットマネジメントより日本株のアクティブファンドの運用をご担当されている野崎さんにお越しいただきました。

さて、早速ですが、現在新しく資産形成を始める方は、多くの方が米国株のインデックスファンドを選択するという状況になっているのですが、不透明な相場環境の中で本当に良いのだろうかという不安の声もあります。そこで一つご質問をご紹介させていただきます。

「米国以外の投資対象も検討しているのですが、今後は日本が良いという話題も目にしました。日本はこれから人口が減っていきますが、日本株に魅力はあるのでしょうか?」

日本株を運用されている野崎さんからみて、今日本株投資を行う魅力やメリットとは何でしょうか?

野崎 株式投資においては、やはりより成長性が高い国にたくさん投資するということは、基本的に正しいと思います。人口が増え続けるアメリカと減少する日本では、潜在成長率はアメリカの方が高いので、長期的に見れば日本株市場全体の成長率はアメリカより優位性があるとは正直言えません。ただ、これはあくまでもインデックスファンドに投資した場合の話です。

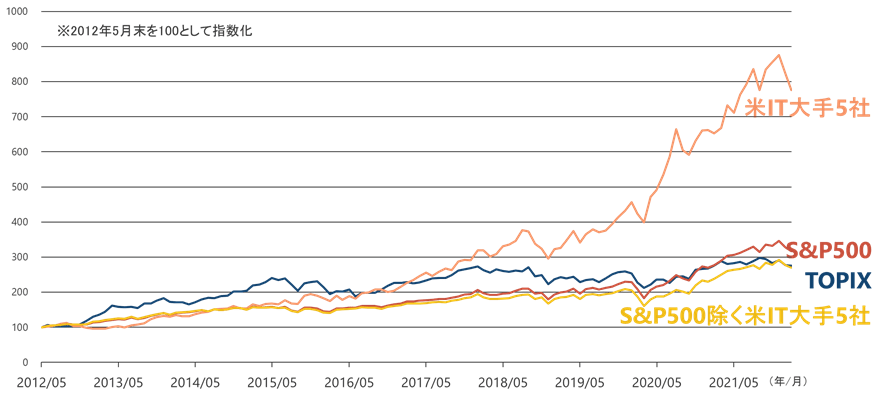

以下の図は、過去10年間のS&P500とTOPIX(東証株価指数)を比較したチャートです。直近までは、S&P500がTOPIXを上回っています。しかしこのS&P500はGAFAM(Google、Amazon、Facebook、Apple、Microsoft)という一部の銘柄が大きくインデックスを押し上げています。

このGAFAMを除いた残りの495社のS&P500というのはTOPIXを若干下回っており、要するに日本も決して捨てたものではないのです。

(図1)時価総額の変化の推移(2012年5月末~2022年2月末)

※米IT大手5社は時価総額の合計を指数化。

※当ページの銘柄について、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。 また、当ファンドにおける将来の銘柄の組入れまたは売却を示唆・保証するものでもありません。

※上記は過去のものであり将来の運用成果等を約束するものではありません。

※S&P500は当ファンドのベンチマークではありません。

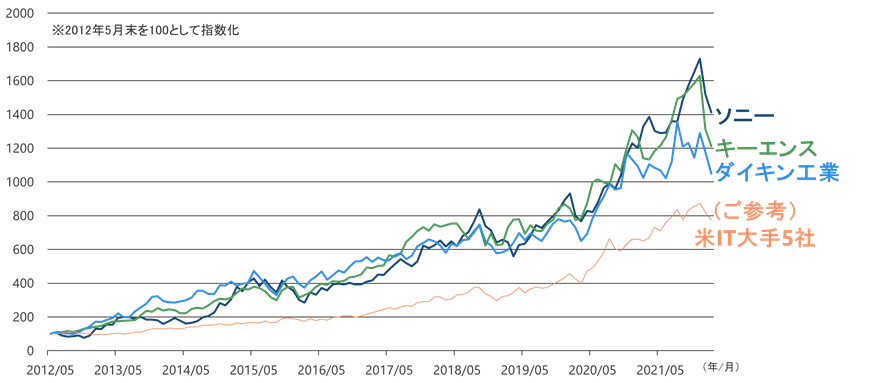

しかも、日本株にもGAFAMに匹敵するような成長力のある銘柄が存在します。

以下の図は、過去10年間のGAFAMと、私が運用する「年金積立 Jグロース」というファンドの上位に組み入れているソニー、キーエンス、ダイキン工業の時価総額のチャートです。10年前アベノミクス相場が始まってから、これらの銘柄のパフォーマンスはGAFAMを上回っています。

日米のインデックスの競争となると、長期的には日本株の分が悪いことは否めないのですが、業種や銘柄を選別すれば米国を上回ることは十分に可能だと思います。例えば少し期間は短いですが、2012年から2015年ぐらいまではTOPIXの方がS&P500を上回っています。

つまり、2、3年といった中期の期間では日本株にも十分勝ち目があり、今はその局面なのではないかと思います。その理由は、米国ではインフレが進んでおり、FRB(米連邦準備制度理事会)はこれから金融を引き締めようとして、利上げを急ぐと見られているからです。

(図2)当ファンドの組入上位銘柄とGAFAMの時価総額の変化の推移(2012年5月末~2022年2月末)

※米IT大手5社は時価総額の合計を指数化。

※当ページの銘柄について、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。 また、当ファンドにおける将来の銘柄の組入れまたは売却を示唆・保証するものでもありません。

※上記は過去のものであり将来の運用成果等を約束するものではありません。

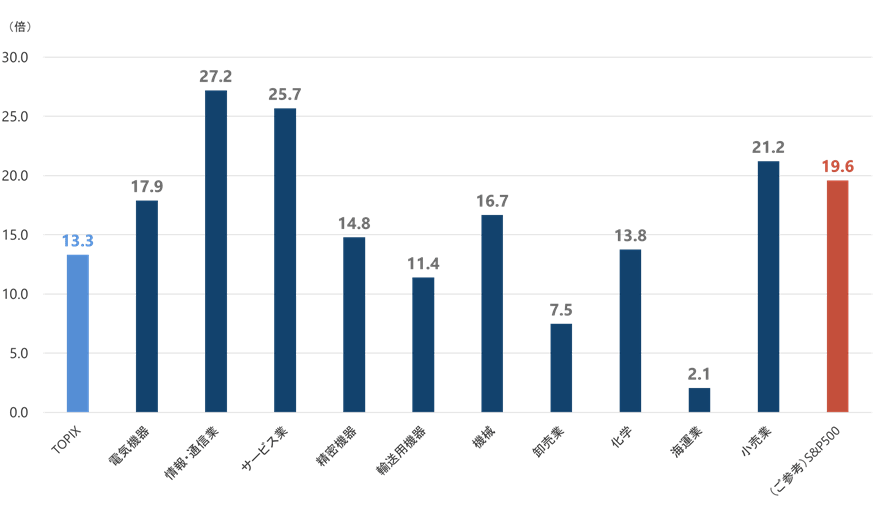

以下のグラフは、TOPIXおよび業種別の予想PER(株価収益率)を示しております。右端がS&P500のPERで、2月末時点では19倍台ですが、これは過去のレンジから見てもかなり高い位置にあります。歴史的な金融緩和によってもたらされた金融相場が終了するので、今後はPERの低下を余儀なくされると思います。

これに対し、左端のTOPIXのPERは13倍台と低水準にとどまっていて、かつ日本の超金融緩和はまだ続くと思いますので、金融政策の方向性を考えると日本株の割安性は一段と高いとみています。

(図3)TOPIXおよび当ファンド組入上位業種の予想PER(2022年2月末時点)

※上記は過去のものおよび予想であり将来の運用成果等を約束するものではありません。

※S&P500は当ファンドのベンチマークではありません。

加えて、直近は円安ドル高が進んでいることも、日米の投資を考える上では重要なポイントです。 本日(2022年4月11日時点)は1ドル125円台まで円安が進んできましたが、過去の円ドルのレートを調べてみると、2000年以降で月末のレートが125円以上の円安ドル高になったのは、2001年と2002年のうち、わずか7カ月しかありません。

円建てでみた米国株は、このNYダウやS&P500のインデックスの値以上に高水準にあるように思います。

逆に言えば、この円安下での日本株の割安性というのは、海外から見れば一層際立っているわけでして、円安で輸出採算が改善する輸出企業など、ハイクオリティな日本企業に格安で投資できるチャンスと見ている海外投資家も多いのではないでしょうか。

日本の投資家にとっては、為替の影響を受けない日本株というのは、分散投資の選択肢として重要なことに間違いないと思います。それならば、日本株市場全体の平均をとるのではなくて、より成長が期待されるような銘柄を見極めて投資することで、米国株に負けないリターンを目指すべきだと思っています。

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/f/346m/img_2f09ad9946ccb90bea528a4ec44e271e33941.jpg)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]世界分裂、原油も銅も農産物も高止まりへ](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6d84ed06c34e24edb9540823eae33ffd64071.jpg)

![[動画で解説]日経平均は重大イベントを控え上値重い。長期投資で「買い」変わらず](https://m-rakuten.ismcdn.jp/mwimgs/7/8/160m/img_78385665722065d7397b6bcfba97ef6349268.jpg)