![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

ご好評につきアーカイブ化!動画でご覧になりたい方はこちら

ファンド選びを応援!

≫NO.1:【対談】本当にアクティブファンドはインデックスを上回れるのか?:ファンド選び応援セミナーをまるごと再現【1】

≫NO.2:実はS&P500に負けてない!?日本株の魅力:ファンド選び応援セミナーをまるごと再現【2】

≫NO.3:S&P500最強説を覆す!?アクティブファンド、3つの勘違い:ファンド選び応援セミナーをまるごと再現【3】

≫NO.4:S&P500一本持ちで大丈夫?リスクを取り過ぎない投資を行う方法とは?:ファンド選び応援セミナーをまるごと再現【4】

≫NO.5:S&P500一本持ちで大丈夫?資産分散だけじゃない、真の分散投資とは?:ファンド選び応援セミナーをまるごと再現【5】

S&P500一本持ちで大丈夫?分散投資に関するお悩みを解決!

「不安定な相場環境の中、これからもS&P500一本持ちで良いのかな?」「かといって、インデックスファンド以外に何を選択すれば良いのか分からない…」このようなお悩みをお持ちではないでしょうか?

楽天証券は、そんなお悩みを解決すべく、2022年4月11、14日の2日間にわたり「ファンド選び応援セミナー」を開催しました。

セミナーでは、運用会社から実際にファンドの運用を担当する方々をお招きし、事前に個人投資家からいただいたファンドに関するさまざまな疑問に対して、本音で回答していただきました。今回は、記事上でそのセミナーを再現! ファンド選びにお悩みの方は、ぜひチェックしてみてくださいね。

S&P500は万能ではない!?リスクとドローダウンについて解説

――今回はラッセル・インベストメントより運用担当執行役員兼インベストメントストラテジストの中川裕之さんにお越しいただきました。

ラッセル・インベストメントというと、世界中から厳選された優秀な運用会社を組み合わせて運用する、「マルチ・マネージャー運用」を採用しているのが特徴の運用会社です。

資産分散だけでなく、運用スタイルや運用会社の分散なども徹底して行っている同社に、お客さまからの分散投資に関するご質問にお答えいただきたいと思います。

まずはセミナーのタイトルにもなっている「S&P500一本持ちで大丈夫?」という質問。

「リスクをとるならS&P500、全世界株などの一本持ちでも良いと思いますが、資産の目減りを気にするなら債券も取り入れた方がいいのでしょうか?」

「世界情勢が不安定なときでも安心して投資できるファンドのタイプは何でしょうか?」といった質問をいただいております。まず、資産分散の必要性についてお聞かせいただければと思います。

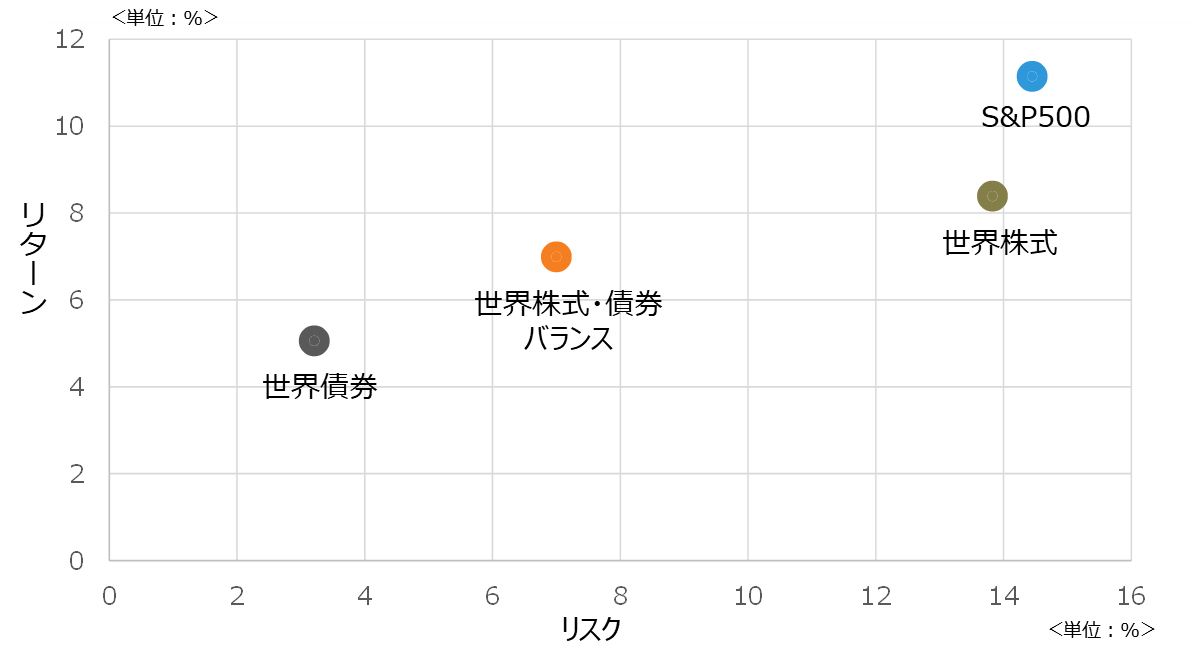

中川 まずは以下のチャートの説明をさせていただきます。縦軸がリターン、横軸はリスクになっており、過去20年超の各資産のリスクとリターンをプロットしたものになります。青い点がS&P500、緑の点が世界株式、左の黒い点が世界債券、オレンジ色の点が世界株式と債券を50%ずつ組み合わせたバランス型になります。

(図1) 資産別 リスクとリターンの関係

上記は過去の実績であり、いかなる記述も将来の投資収益などの示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。

※期間:1998年1月末~2022年3月末。

※S&P500:配当込み・米ドルベース、世界株式:MSCI World Index (配当込み・現地通貨ベース)、世界債券: FTSE World Government Bond Index(現地通貨ベース)、世界株式・債券バランス:MSCI World Index (配当込み・現地通貨ベース)とFTSE World Government Bond Index(現地通貨ベース)に各50%投資した場合。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

こちらを見ると、S&P500や世界株式はリターンも高いがリスクも高く、逆に世界債券は、リスクは低いがリターンも低くなっています。さらに、オレンジのバランス型を見ていただきますとちょうどリターンの部分が世界株式と債券の真ん中ぐらいになっているのが分かるかと思います。

ただ、リスクの値に注目すると、世界株式と債券のちょうど真ん中というよりも、少し左に寄っているのがわかるかと思います。これがいわゆる分散効果というもので、株式と債券を半分ずつ組み合わせても、リターンはちょうど株式と債券の中間あたりになりますが、リスクは中間よりも下がるというのが分散効果になります。

なぜかと言いますと、リターンが加重平均で計算されるのに対して、リスクは相関(資産同士の値上がり・値下がりの関係性)が計算の中に入っていきますので、相関が低くなればなるほどリスクの低減効果が増していきます。一般的に株式と債券は相関が低い関係性(逆相関)になるため、分散する効果が高いということが、このチャートから分かるかと思います。

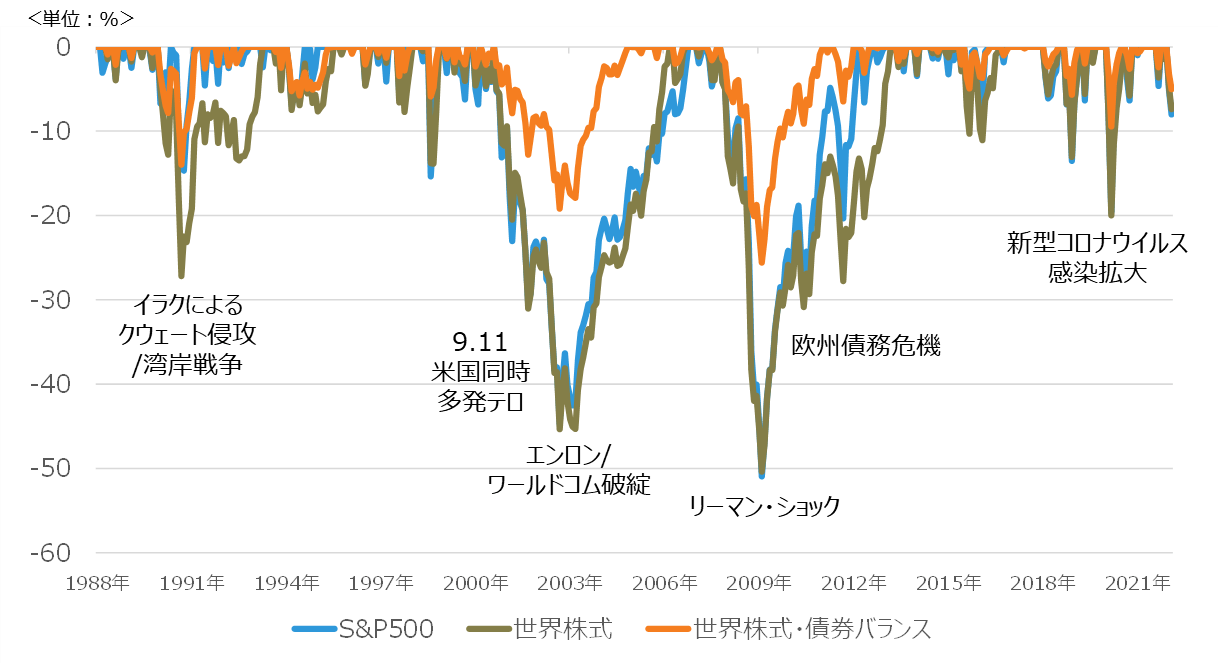

次のチャートは、「ドローダウン」を表すチャートで、直近のピークからの最大の下落率を示したチャートです。青い線がS&P500、緑の線が世界株式、オレンジの線が世界株式と債券を50%ずつ組み合わせたバランス型を表しています。

1988年以降、世界情勢が不透明となる局面が何度も訪れました。例えば湾岸戦争や同時多発テロやリーマンショック、直近ですと新型コロナウイルスの感染拡大などです。こういった局面では、やはりS&P500も世界株式も大きく下落しており、特にリーマンショックの時期に関しては50%を超えるような下落幅になっているのが見て取れます。

暴落後もずっと我慢して持っていれば、数年後には元の資産価格には回復できているのですが、やはり資産が50%下落した場合、どうしても人の心情としては損切りしたくなってしまうかと思います。

一方、オレンジ色の株式と債券50%ずつのバランス型を見ると、リーマンショックの時でも、下落幅がS&P500や全世界株の半分以下になっているのが見て取れます。やはり株と債券で分散投資をすることによって、下落幅は大きく抑えられるということが分かるかと思います。

(図2)ドローダウン(下落率の推移)

上記は過去の実績であり、いかなる記述も将来の投資収益などの示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。

※期間:1998年1月末~2022年3月末。

※S&P500:配当込み・米ドルベース、世界株式:MSCI World Index (配当込み・現地通貨ベース)、世界株式・債券バランス:MSCI World Index (配当込み・現地通貨ベース)とFTSE World Government Bond Index(現地通貨ベース)に各50%投資した場合。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

――上の図にあるような谷底にはまってしまうと、元には戻れないのではないかという不安に駆られてしまいますよね。

中川 はい。谷底にいるときは、どうしても人の心理としては売ってしまいたいと思いがちですが、それをやってしまうと元には戻れなくなってしまいます。長期投資という前提で、リスク許容度の大きい方はS&P500、世界株式を持ち続けられるかもしれませんが、そこまでリスク許容度が大きくない方は、このような分散投資で下落幅を抑える投資はありかと思います。

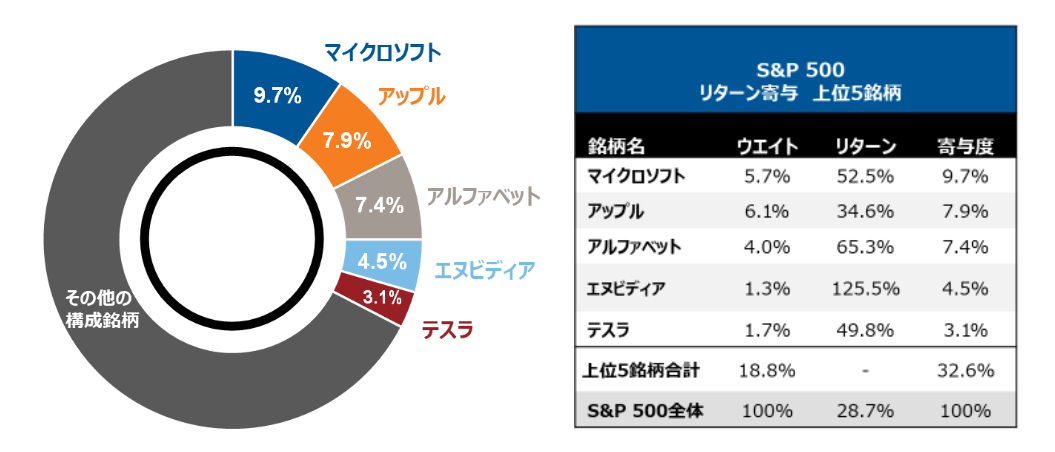

S&P500の3分の1のリターンは、上位5銘柄が占めている

次に、以下の資料でS&P500の中身を見ていきます。値動きは普段から見ている方も多いと思いますが、S&P500の中身がどうなっているのか見られた方はあまりいないのではないかと思います。2021年のS&P500のリターンは28.7%になっているのですが、実は中身をよく見ると、少数の銘柄でこのリターンを稼いでいるのがわかります。

具体的には、上位5銘柄のリターンで、S&P500のリターンのうちの3分の1程度が説明できてしまうことになります。ウエートに関しても上位5銘柄で約20%を占めています。500銘柄入っているからある程度分散されているだろうと思いがちですが、実は偏りのある指数ということが見ていただけるかと思います。

ポートフォリオの内容としては、S&P500一本ですと若干偏っているかなというのが私の印象です。

(図3)S&P500 年間リターンの銘柄別寄与度 上位5銘柄

上記は過去の実績であり、いかなる記述も将来の投資収益などの示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。

※上記は2021年末時点のS&P500構成銘柄を対象としたものです。ラッセル・インベストメントはマイクロソフト、アップル、アルファベット、エヌビディアおよびテスラに関する調査情報を提供していません。また、個別の銘柄を推奨するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

――ありがとうございます。では、続いての質問です。

「S&P500に投資しておけば良いという風潮がありますが、S&P500を上回るインデックスは本当にないのでしょうか?」

という質問をいただいています。インデックスの中では、やはりS&P500が最強なのでしょうか。

中川 S&P500が最強かどうか議論をする前に、株式のリターンが何から構成されているのかを考えたいと思います。株式のリターンの要素は大きく三つからなります。まず一つが企業の利益成長、もう一つは配当利回り、最後にバリュエーションです。

バリュエーションというのはPER(株価収益率)やPBR(株価純資産倍率)に代表されるような株価の割安・割高の度合を示す尺度のような指標になります。

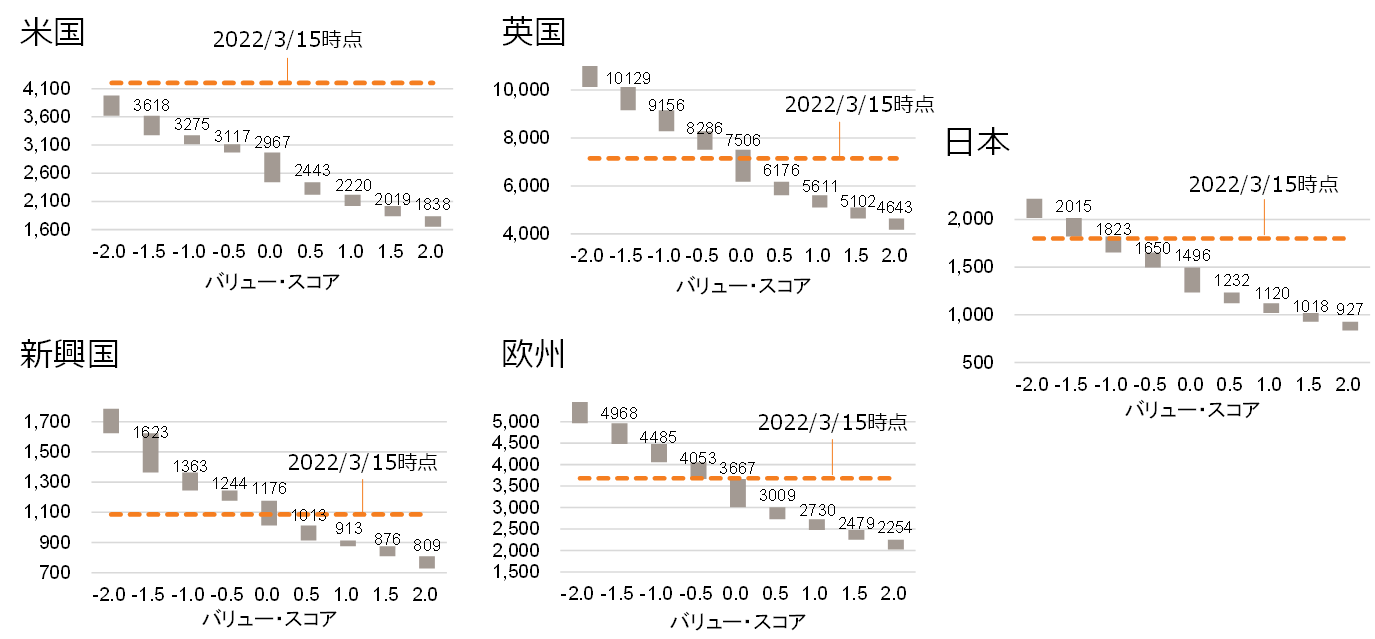

次のチャートは、バリュエーションに焦点を当てたものになります。これは、当社独自で計算しているバリュー・スコアというものです。バリュー・スコアは▲2から+2まで0.5刻みで計算しています。▲2になればその株式市場は割高、+2になれば割安ということを示しています。

左上の米国市場は2022年3月15日時点で黄色の水準になっています。弊社からすると▲2を超える割高と言ってよい数字になっています。それに対し英国、新興国、欧州は0に近い水準にあるものの、米国に比較すると割安な水準にあります。

バリュエーションだけで語るのは難しい部分もありますが、バリュエーションはリターンの要素の一つですので、バリュエーションが割安であるほど将来のアップサイドはあるかと思います。

そういう意味では、米国は成長力という観点から言うと魅力的ではあるものの、成長力だけでは株式のリターンは決まりませんので、バリュエーションにも注目するというのは1つのやり方ではないかと思います。

(図4)地域別バリュー・スコア

※2022年3月15日時点

※米国(S&P 500 Index)および新興国(MSCI Emerging Market Index)は米ドルベース、英国(FTSE 100 Index)および欧州(Stoxx 50 Index)はユーロベース、日本(TOPIX)は日本円ベース。バリュー・スコアはラッセル・インベストメントの算出するスコアで、すべてを▲2から2に収まるようにスコアリング(▲2が一番割高)。上記は過去の実績であり、将来の投資収益などの示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)