![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

急成長企業は諸刃の剣!?逆風にも耐えられるようなポートフォリオとは

――続いてのご質問をご紹介します。

お客さまからのご質問として、やはり「アクティブファンドは種類が多くて選びにくい。」という内容が多くなっています。

アクティブファンドにはグロース運用やバリュー運用、厳選投資など、沢山の種類がありますが、野崎さんが運用をご担当されている「年金積立Jグロース」というファンドは、今後成長が期待できる銘柄に、幅広く投資を行う手法となっています。

この投資手法の利点や他のファンドに勝てるポイントはどういったところにあるのでしょうか?

野崎 私が運用している「年金積立Jグロース」のコンセプトは、成長性が高く、株主への利益還元が期待できる株式に投資することです。 長期的な利益成長が見込まれる真の成長企業に投資を行い、企業とともにファンドも成長することを目指しています。

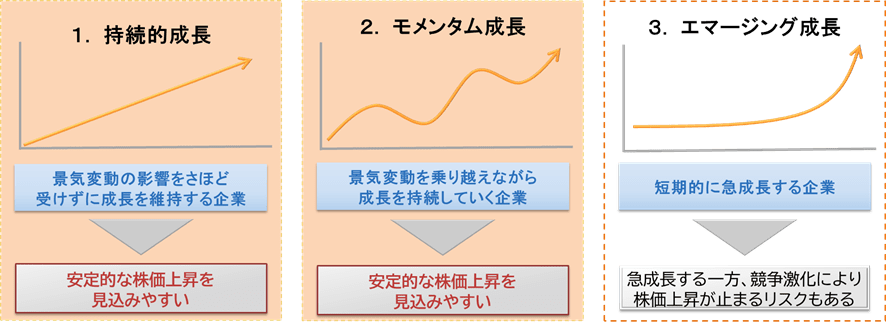

成長企業といっても企業ごとに成長のステージが異なりますが、以下の図の通り、私はこれを「持続的成長企業」「モメンタム成長企業」「エマージング成長企業」の三つの利益成長パターンに分類し、これらの組み合わせによって逆風にも耐えられるようなポートフォリオを構築しています。

(図4)企業によって異なる様々な利益成長モデル

※上記はイメージであり、実際と異なる場合があります。

中でも重要視しているのは「持続的成長企業」です。 私は、利益成長率が安定的に平均を上回るような企業に長期にわたって投資することで、企業の成長による果実をまるまる享受できるのであれば、それがベストな投資手法でないかと考えています。

長期的に投資できる企業かどうかを判断するには、その企業が独自の力を持っていること、強力な販売力やブランド力、特許、追随を許さない製品の品質などがあること、要するに今簡単にはまねされないような独特のビジネスノウハウがあることが重要だと考えます。

それによって、景気変動の影響を受けても簡単には崩れないような、安定した利益率を維持しながら持続的な成長が期待できると考えています。

この「持続的成長企業」とは異なる特性を持った、「モメンタム成長企業」と呼んでいる企業群があります。これはコアの事業に強い競争力があり、景気変動などで一時的に成長の踊り場があっても、次のサイクルではまたこれを越えていけるような会社を指します。

「エマージング成長企業」とは、新興企業などに多い新しいビジネスですが、これらの高い成長が期待できる企業を組み合わせてポートフォリオを構築しています。従来からある企業でみても、例えば最近の海運株のような、急成長の利益が期待できるものも、このカテゴリーで投資しています。

一般に成長株ファンドというと、「エマージング成長企業」が中心といったようなイメージがあるかもしれないのですが、「年金積立Jグロース」ではこの分野への投資率はそれほど高くはありません。

なぜかというと、このエマージング成長企業というのは、短期投資の点だと魅力的なのですが、期待の織り込み度合いによって非常に値動きが激しくなります。株価もかなり先までの期待を織り込んでPERが高くなりがちです。

こういった傾向があるので、この期待に対して成長鈍化の兆しを見せたりすると、これまでついていたプレミアムがはがれ、深く急落するリスクも存在します。ですから、このエマージング成長企業にあまり多くを投資してしまうと、どうしても短期売買が増えてしまい、なかなか安定したパフォーマンスを上げるのが難しいと思っています。

「年金積立Jグロース」は、パフォーマンスの安定感やファンドの資産規模等も考慮して、「エマージング成長企業」の投資比率はポートフォリオの1割程度です。大半を「持続的成長企業」と「モメンタム成長企業」に投資しています。

このようにリスクをコントロールすることにより、勝てる時にはきちんとリターンを上げられて、不調な時でもそこまで大きく負けないといった、安定した運用ができています。

――なるほど。アクティブファンドの利点は、インデックスよりも高いリターンを目指せるというだけでなく、銘柄の選別によってしっかりとリスクをコントロールできるという点もあるということですね。

「アクティブファンドは長期投資に向かない」って本当?

――それでは最後のご質問です。

「アクティブファンドは長期投資に向かないといわれていますがどうでしょうか?」

「アクティブファンドは、利益が出たらすぐに利益確定をした方が良いのでしょうか?」

といったように、お客さまの中には長期資産形成はインデックスファンド、短期的に利益を出したいならアクティブファンド、といったイメージをお持ちの方もいらっしゃるようです。野崎さんはこれについてどのようにお考えですか?

野崎 ある株式を持っていて良いところまで結構上がったなと思い、売却し、その後気付くと売った値段より株価が上がっているということがよくあります。安いときに買い戻せないで、結果的にまた高いところで再投資といった羽目になり、結局良い銘柄なのだからじっくり持っておけば良かった、と思うことが多いのが実感です。

もちろん低迷してしまう銘柄もあるのですが、私の投資手法ですと企業の長期的な成長をどれだけ享受できるかにパフォーマンスが委ねられているので、きちんと利益成長する銘柄については、利益確定をほどほどにするようにしています。

ですからこの質問の答えとしては、基本的にはアクティブファンドが長期投資に向かないわけではないということになります。利益確定も良いですが、良いファンドであるならば後から安く買うのはそんなに簡単ではないというのは、株と同じだと思います。

ただ一方で、長期投資が向かないアクティブファンドというのもあると思います。例えばある特定のテーマを設定し、それに関連する業種に投資をするという、いわゆる「テーマ型」のファンドは、そのテーマが注目されている間はパフォーマンスも良いと思いますが、相場の流れがテーマから外れてしまうと、基準価額の上昇が頭打ちになります。

そうすると必然的にファンドの解約が増え、今度はこの解約に対応するファンドの売りで、保有銘柄の下落に拍車をかけてしまうというようなことになりかねないのです。元々、限られたテーマに集中して投資しているのでリスクは高くなりがちです。往々にして、パフォーマンスは山高ければ谷深しになるので、そうなる前に利益確定をした方が良いかもしれません。

そして、同じようなことが小型株を対象にしたファンドにもある程度当てはまるかもしれません。

長期的にみると、小型株のファンドは大型株を対象にしたファンドを上回っているものが多いと思いますが、例えば昨年からの東証マザーズの急落に見られるように、小型株は上昇も下落も一方通行になりやすく、この下落に転じた時のリスクは大型株より大きいのが普通ですので、大幅に利益が出たら一部の利益確定をした方が良いと思います。

それからやはり、信託報酬の高いファンドは長期投資にはあまり向かないかもしれません。運用者の能力が優れていたとしても、年率2%のコストを引かれてしまったら、なかなかインデックスファンドに勝つのは大変だと思います。

この「年金積立Jグロース」のパフォーマンスは、過去10年で見ると、TOPIXを年率4%以上上回っています。この結果は、ファンドの信託報酬が税込みで年率 0.902%と、比較的アクティブファンドでは低水準に抑えられているということも要因にあります。これらのことが長期投資をするうえで注意すべきファンドの要素であると思っております。

――ありがとうございます。お話を聞き、改めて日本株のアクティブファンドの魅力がしっかりと理解できたように思います。

実際に日本株のアクティブファンドに興味が出てきた!という方は、ぜひこちらをチェックしてみてください。

▼野崎さんが運用しているファンド

年金積立 Jグロース

▼ご紹介ファンドを対象としたキャンペーンも実施中

ファンド選び応援キャンペーン(~2022年5月13日(金)まで)

「年金積立Jグロース」のリスクとお客さまにご負担いただく費用について

■リスク情報

投資者の皆様の投資元金は保証されているものではなく、基準価額の下落により、損失を被り、投資元金を割り込むことがあります。ファンドの運用による損益はすべて投資者(受益者)の皆様に帰属します。なお、当ファンドは預貯金とは異なります。

当ファンドは、主に株式を実質的な投資対象としますので、株式の価格の下落や、株式の発行体の財務状況や業績の悪化などの影響により、基準価額が下落し、損失を被ることがあります。また、外貨建資産に投資する場合には、為替の変動により損失を被ることがあります。

主なリスクは以下の通りです。

価格変動リスク

● 株式の価格は、会社の成長性や収益性の企業情報および当該情報の変化に影響を受けて変動します。

また、国内および海外の経済・政治情勢などの影響を受けて変動します。ファンドにおいては、株式の価格変動または流動性の予想外の変動があった場合、重大な損失が生じるリスクがあります。

流動性リスク

● 市場規模や取引量が少ない状況においては、有価証券の取得、売却時の売買価格は取引量の大きさに影響を受け、市場実勢から期待できる価格どおりに取引できないリスク、評価価格どおりに売却できないリスク、あるいは、価格の高低に関わらず取引量が限られてしまうリスクがあり、その結果、不測の損失を被るリスクがあります。

信用リスク

● 投資した企業の経営などに直接・間接を問わず重大な危機が生じた場合には、ファンドにも重大な損失が生じるリスクがあります。デフォルト(債務不履行)や企業倒産の懸念から、発行体の株式などの価格は大きく下落(価格がゼロになることもあります。)し、ファンドの基準価額が値下がりする要因となります。

為替変動リスク

● 外貨建資産については、一般に外国為替相場が当該資産の通貨に対して円高になった場合には、ファンドの基準価額が値下がりする要因となります。

※基準価額の変動要因は、上記に限定されるものではありません。

■その他の留意事項

・当資料は、投資者の皆様に「年金積立 Jグロース(愛称:つみたてJグロース)」へのご理解を高めていただくことを目的として、日興アセットマネジメントが作成した販売用資料です。

・当ファンドのお取引に関しては、金融商品取引法第37条の6の規定(いわゆるクーリング・オフ)の適用はありません。

・投資信託は、預金や保険契約とは異なり、預金保険機構および保険契約者保護機構の保護の対象ではありません。また、銀行など登録金融機関で購入された場合、投資者保護基金の支払いの対象とはなりません。

・分配金は、投資信託の純資産から支払われますので、分配金が支払われると、その金額相当分、基準価額は下がります。分配金は、計算期間中に発生した運用収益を超えて支払われる場合があります。投資者のファンドの購入価額によっては、分配金の一部または全部が、実質的には元本の一部払戻しに相当する場合があります。

・投資信託の運用による損益は、すべて受益者の皆様に帰属します。当ファンドをお申込みの際には、投資信託説明書(交付目論見書)などを販売会社よりお渡ししますので、内容を必ずご確認のうえ、お客様ご自身でご判断ください。

■手数料等の概要

投資者の皆様には、以下の費用をご負担いただきます。

<申込時、換金時にご負担いただく費用>

・購入時手数料 購入時の基準価額に対し2.2%(税抜2%)以内

※購入時手数料率は販売会社が定めます。詳しくは、販売会社にお問い合わせください。

※収益分配金の再投資により取得する口数については、購入時手数料はかかりません。

・換金手数料 ありません。

・信託財産留保額 ありません。

<信託財産で間接的にご負担いただく(ファンドから支払われる)費用>

・運用管理費用(信託報酬)

ファンドの日々の純資産総額に対し年率0.902%(税抜0.82%)

・その他の費用・手数料

監査費用、組入有価証券の売買委託手数料、借入金の利息および立替金の利息などがその都度、信託財産から支払われます。

※運用状況などにより変動するものであり、事前に料率、上限額などを表示することはできません。

※投資者の皆様にご負担いただくファンドの費用などの合計額については、保有期間や運用の状況などに応じて異なりますので、表示することができません。

※詳しくは、投資信託説明書(交付目論見書)をご覧ください。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)