![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

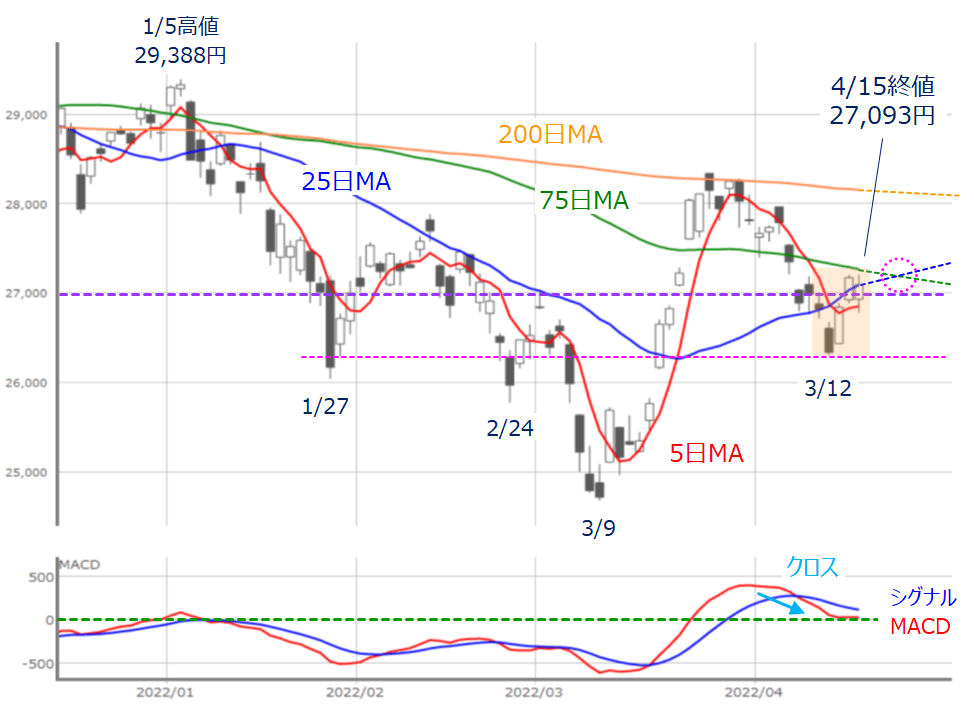

先週末4月15日(金)の日経平均株価終値は2万7,093円となりました。前週末終値(2万6,985円)からは108円高と上げ幅は大きくなかったものの、節目の2万7,000円台を回復したほか、週足ベースでも3週ぶりに上昇に転じています。

図1 日経平均(日足)とMACD (2022年4月15日取引終了時点)

上の図1で先週の値動きを振り返ると、週の前半は25日移動平均線を下抜けるなど、前週からの下落基調が継続していたのですが、週末にかけては持ち直す展開だったことが分かります。ローソク足の並びも、先週の5本(5日間)のうち、最初の2本が陰線、残りの3本が陽線となっています。

週初の株価下落については、前回のレポートでも触れたとおり、米金融政策の正常化ペースが加速しそうな事に対する警戒が背景にあります。

ただ、米金融政策への警戒自体は今年の1~3月にかけて織り込んでいた経緯があり、この期間につけた安値は、1月27日の2万6,044円、2月24日の2万5,775円、3月9日の2万4,681円なのですが、直近の安値(4月12日の2万6,304円)を見ると、当時の安値まで下げておらず、冷静さを失っていなかったといえます。

週末にかけての反発については、株価下落の反動をはじめ、株式市場にとってここ数カ月のあいだ「鬼門」となっていた米CPI(消費者物価指数)が、「物価上昇のピークが近いのでは?」という期待を芽生えさせる結果だったこと、中国上海で実施されているロックダウンが一部緩和されたこと、そして、本格化する企業決算への期待などが要因として挙げられます。

これにより、株価は再び25日移動平均線を意識しながらの推移へと回復したほか、下段のMACD(移動平均収束拡散手法)も「0円ライン」上をキープする状況となっています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)