![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

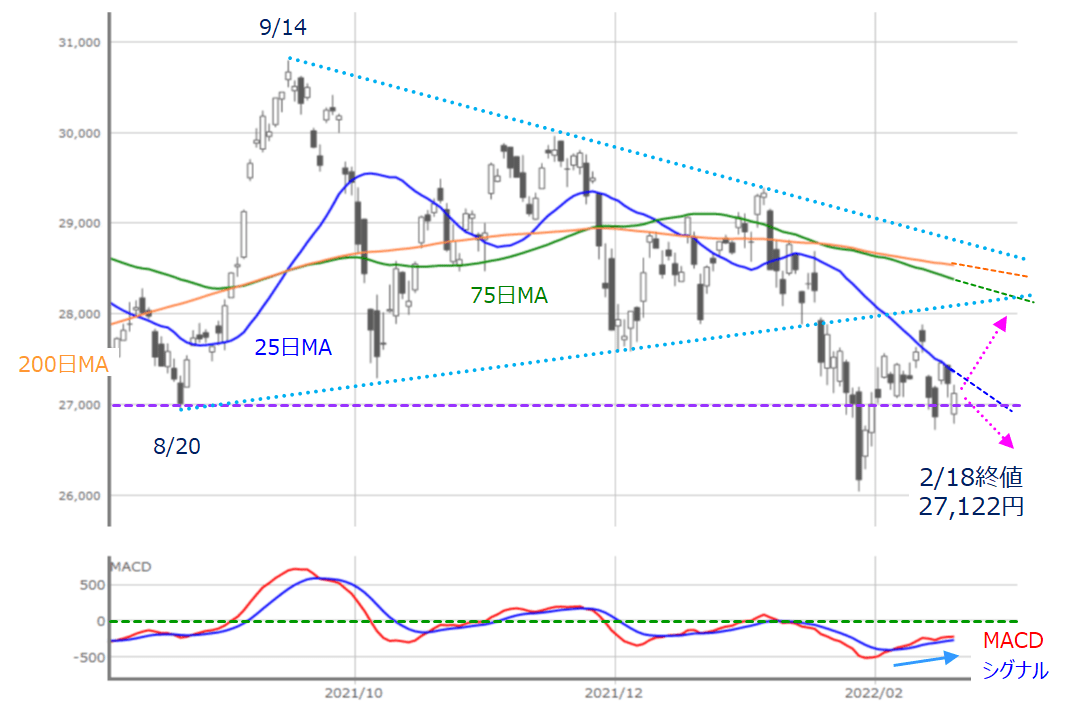

先週の国内株市場ですが、週末18日(金)の日経平均株価は2万7,122円で取引を終えました。前週末終値(2万7,696円)からは574円安、週足ベースでは3週ぶりに下落に転じています。日経平均だけでなく、国内外の株式市場は緊迫化するウクライナ情勢に揺さぶられる場面が増えており、こうした展開は今週も続きそうです。

一部では、足元の株価下落局面を「買い場」と捉える向きもあるようです。確かに、米国の金融政策の正常化(利上げやQT)について、すでに株式市場はある程度の不安を先取りして織り込み、ウクライナ情勢についても、軍事的な全面衝突といった最悪の事態が避けられると判断すれば買いの好機となります。とはいえ、現時点ではまだ不透明感の方が強いと思われます。

まずはいつもの通り、足元の状況から確認していきます。

■(図1)日経平均(日足)とMACDの動き (2022年2月18日取引終了時点)

あらためて先週の日経平均の値動きを振り返ると、週初の14日(月)は、前週末(10日)に回復した25日移動平均線を再び下抜ける格好でスタートし、その後は2万7,000円水準と25日移動平均線との狭い範囲内での推移となりました。

また、下段のMACD(:マックディー。移動平均線を応用したテクニカルチャートで、MACDラインとシグナルラインの2本のラインを用いて相場や売買のタイミングを読む手法として使われる)については、一応回復傾向を続けており、チャートの形が特に悪くなったというわけでもなく、冒頭でも触れたように、ウクライナ情勢への不透明感によって方向感が出にくい中、様子をうかがっていたような印象です。

そのため、中長期的な方向性を探るというよりは、短期的なムードで上げ下げを演じていた面が強く、「2万7,000円割れが本格的なリスクオフへの境界線として意識されそう」ということ以外は、先週の値動きから何らかの意味を探ろうとするのは、あまり得策ではないかもしれません。

引き続き、今週も2万7,000円をはさんだ展開が基本となり、下振れる展開に警戒しつつ、再び25日移動平均線超えにチャレンジできるムードを保てるかが焦点になりそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)