![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

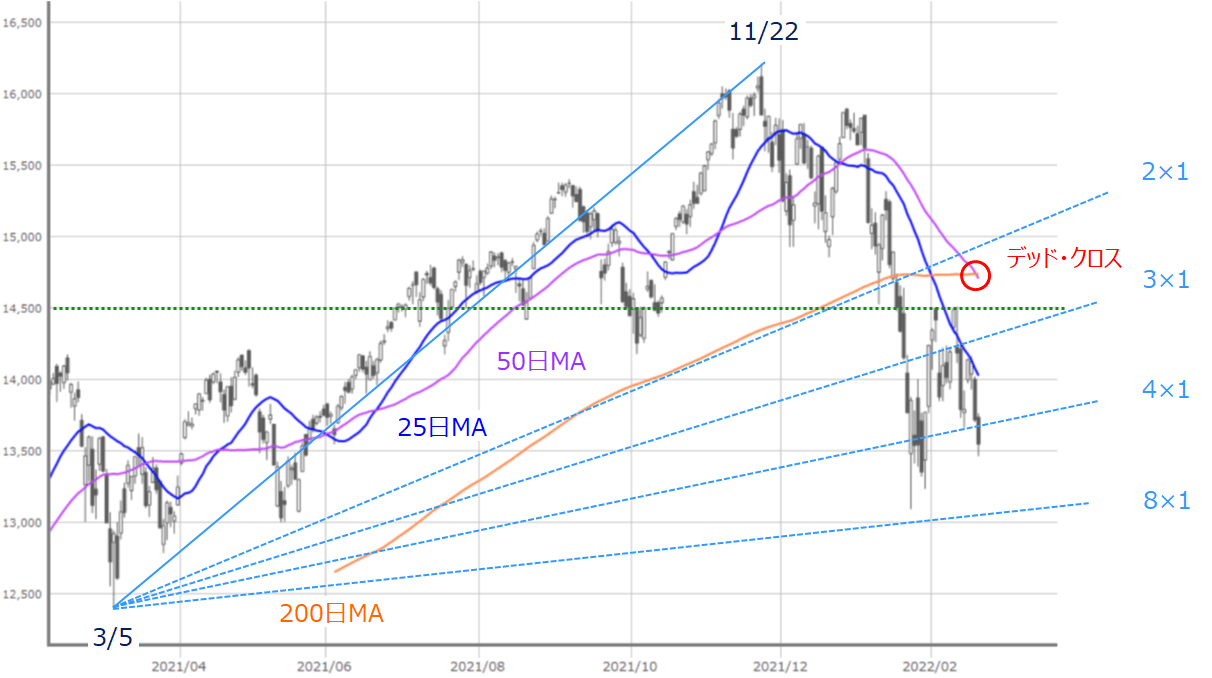

■(図4)米NASDAQ(日足)とギャン・アングルの動き (2022年2月18日取引終了時点)

続いて、米NASDAQについても見ていきます。

先週のNASDAQは25日移動平均線に上値を抑えられながら、NYダウと同じように週末にかけて失速していったほか、移動平均線の動きを見ると、25日に続き、50日移動平均線も200日移動平均線を下抜けるデッド・クロスが出現しています。

中期的なトレンドの勢いについては、昨年3月と最高値を更新した昨年11月を起点として描いたギャン・アングルで見ていくと、ここ1カ月間は、3×1ラインと4×1ラインとのあいだで推移し、上振れた際には14,500p水準が株価の抵抗となっており、株価が反発しても上値が重たい印象となっています。

一方の下値については、ギャン・アングルの4×1ラインや13,500p割れがリスクオフの境界線となりそうです。

こうしたNASDAQの値動きは米国の金融正常化の影響を受けやすいグロース銘柄が集中しているNASDAQの特徴の一面を表しているわけですが、相場の視点がウクライナ情勢に奪われつつも、何だかんだで、米金融政策への思惑と、景況感・企業業績との綱引きの構図自体は変わっていない点には留意しておく必要があります。

結局は、「良くも悪くもウクライナ次第」となるのですが、今回のロシアによる隣国ウクライナに対する軍事的圧力は、(1)ウクライナがNATO(北大西洋条約機構)への加盟を検討していることに対する反発と加盟の取り下げ、NATO勢力の脅威排除、(2)旧ソ連崩壊後に失った東欧諸国に対するロシアの影響力を取り戻すことへの意思表示が背景にあるとされています。

(1)のウクライナのNATO加盟問題については外交的解決の余地は残されているものの、(2)については少し厄介かもしれません。

確かに、現在のロシアは「ウクライナへの侵攻が目的ではない」という立場をとっていますが、ウクライナ東部の親ロシア派地域(ドネツク人民共和国・ルガンスク人民共和国)では、小規模な軍事衝突が発生しています。

ドネツク人民共和国については、ロシアが独立国家として承認しようとする動きがあり、ドネツク人民共和国への軍事支援を大義名分にウクライナへ参戦する口実となる可能性があります。

ロシアとしては、実効支配地域の拡大という「戦術的利益」と、軍事力行使による西側諸国からの経済制裁発動による「戦略的損失」とのあいだで損得勘定をしながら、「落としどころ」を絞り込んでいくのはこれからとなります。

さらに、今年の秋に中間選挙を控える米政権にとっても、すでに足元のインフレで支持が低下傾向にあるほか、外交的成果についてもアフガニスタンで「失点」しただけに、アピールのため強気姿勢を崩さないと思われます。

3月1日にバイデン米大統領による一般教書演説が控えていることも意識されると思われ、本格的な軍事衝突の確率はまだ低いものの、雰囲気だけは緊迫感をあおるような状況が続くかもしれません。

そのため、金融政策と地政学の両面でにじみ出てきたリスクオフムードは払拭(ふっしょく)するのは難しく、株式市場は振れ幅の大きい値動きをたどることになりそうです。結果的に今が買い場となる可能性はありますが、その判断を下すにはまだばくちの要素が強く、慌てる必要はないと思われます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)