先週の国内株市場ですが、週末18日(金)の日経平均株価は2万7,122円で取引を終えました。前週末終値(2万7,696円)からは574円安、週足ベースでは3週ぶりに下落に転じています。日経平均だけでなく、国内外の株式市場は緊迫化するウクライナ情勢に揺さぶられる場面が増えており、こうした展開は今週も続きそうです。

一部では、足元の株価下落局面を「買い場」と捉える向きもあるようです。確かに、米国の金融政策の正常化(利上げやQT)について、すでに株式市場はある程度の不安を先取りして織り込み、ウクライナ情勢についても、軍事的な全面衝突といった最悪の事態が避けられると判断すれば買いの好機となります。とはいえ、現時点ではまだ不透明感の方が強いと思われます。

まずはいつもの通り、足元の状況から確認していきます。

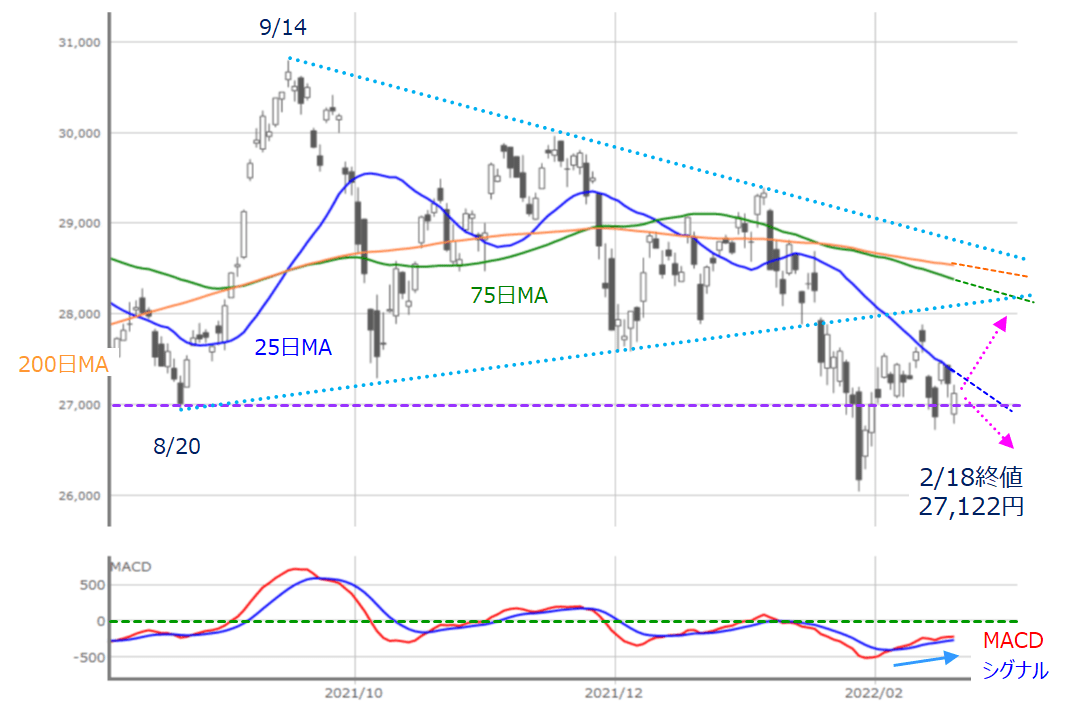

■(図1)日経平均(日足)とMACDの動き (2022年2月18日取引終了時点)

あらためて先週の日経平均の値動きを振り返ると、週初の14日(月)は、前週末(10日)に回復した25日移動平均線を再び下抜ける格好でスタートし、その後は2万7,000円水準と25日移動平均線との狭い範囲内での推移となりました。

また、下段のMACD(:マックディー。移動平均線を応用したテクニカルチャートで、MACDラインとシグナルラインの2本のラインを用いて相場や売買のタイミングを読む手法として使われる)については、一応回復傾向を続けており、チャートの形が特に悪くなったというわけでもなく、冒頭でも触れたように、ウクライナ情勢への不透明感によって方向感が出にくい中、様子をうかがっていたような印象です。

そのため、中長期的な方向性を探るというよりは、短期的なムードで上げ下げを演じていた面が強く、「2万7,000円割れが本格的なリスクオフへの境界線として意識されそう」ということ以外は、先週の値動きから何らかの意味を探ろうとするのは、あまり得策ではないかもしれません。

引き続き、今週も2万7,000円をはさんだ展開が基本となり、下振れる展開に警戒しつつ、再び25日移動平均線超えにチャレンジできるムードを保てるかが焦点になりそうです。

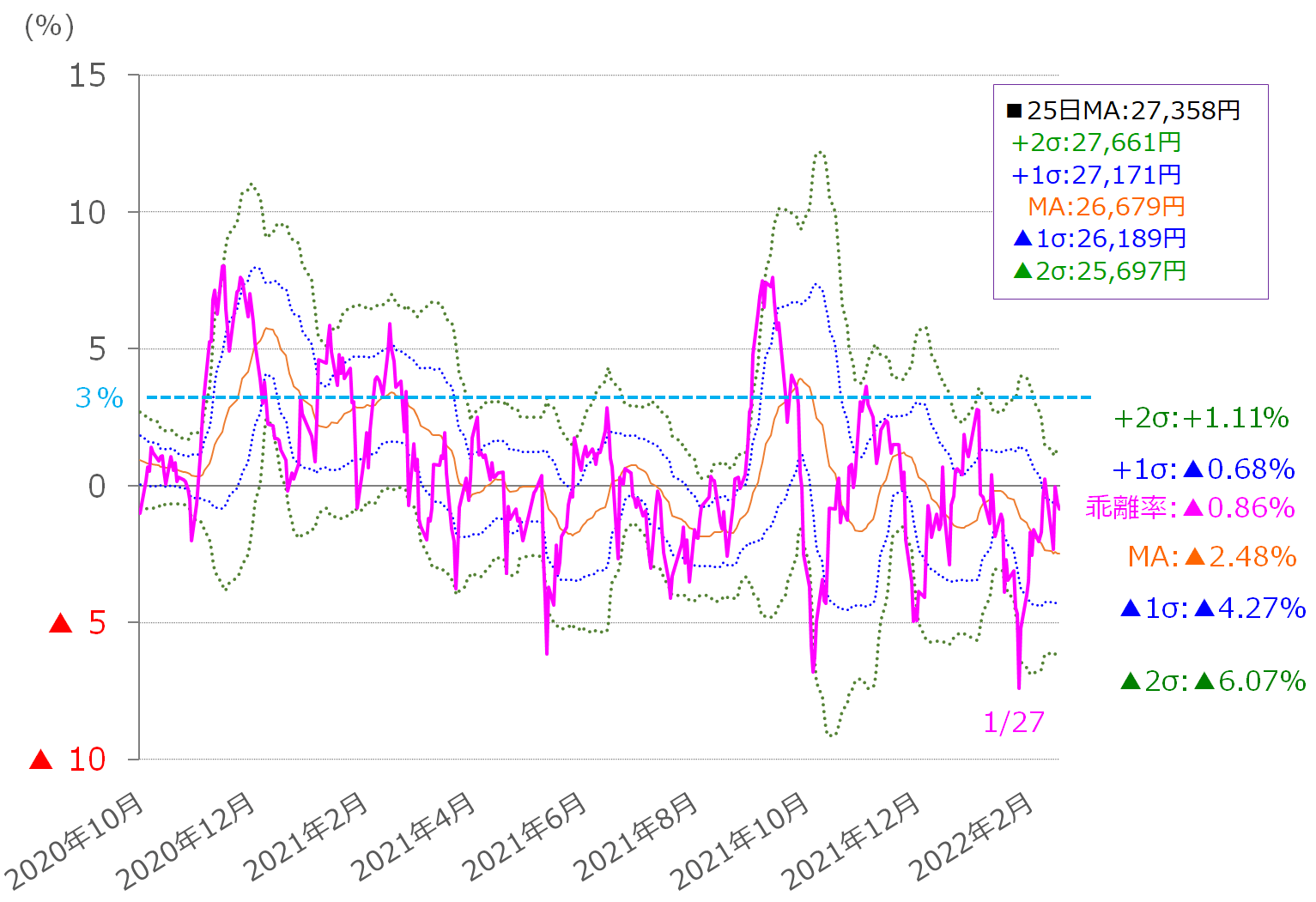

■(図2)日経平均移動平均線乖離率のボリンジャーバンド(25日)(2022年2月18日時点)

その25日移動平均線について、もう少し細かく見ていきたいと思います。上の図2は、日経平均の25日移動平均線乖離(かいり)率をボリンジャーバンド化したものになります。ピンクの線が乖離率の推移で、先週末18日(金)時点ではマイナス0.86%に位置しています。

図2を過去にさかのぼると、乖離率がプラス2σ(シグマ)とマイナス2σのあいだを上下しながら推移してきたことが分かります。

このリズムに従うのであれば、足元は1月27日にマイナス2σあたりで底打ちして、プラス2σへと向かっている最中ということになりますので、先週末時点のプラス2σ(2万7,661円)が株価反発していった場合の目安と考えることができます。

もっとも、この水準まで株価が戻すのであれば、相場の地合いもかなり改善されていることになりますので、これまで乖離率が天井をつけることの多かった乖離率プラス3%までの上昇もあるかもしれません。先週末時点で計算したプラス3%は2万8,178円です。

もちろん、先週末時点では株価が25日移動平均線に跳ね返される「リターン・ムーブ」の格好でもあるため、相場のムードが悪化した場合には、2万7,000円台割れやMA(2万6,679円)、マイナス1σ(2万6,189円)、マイナス2σ(2万5,697円)あたりを目指すことになります。

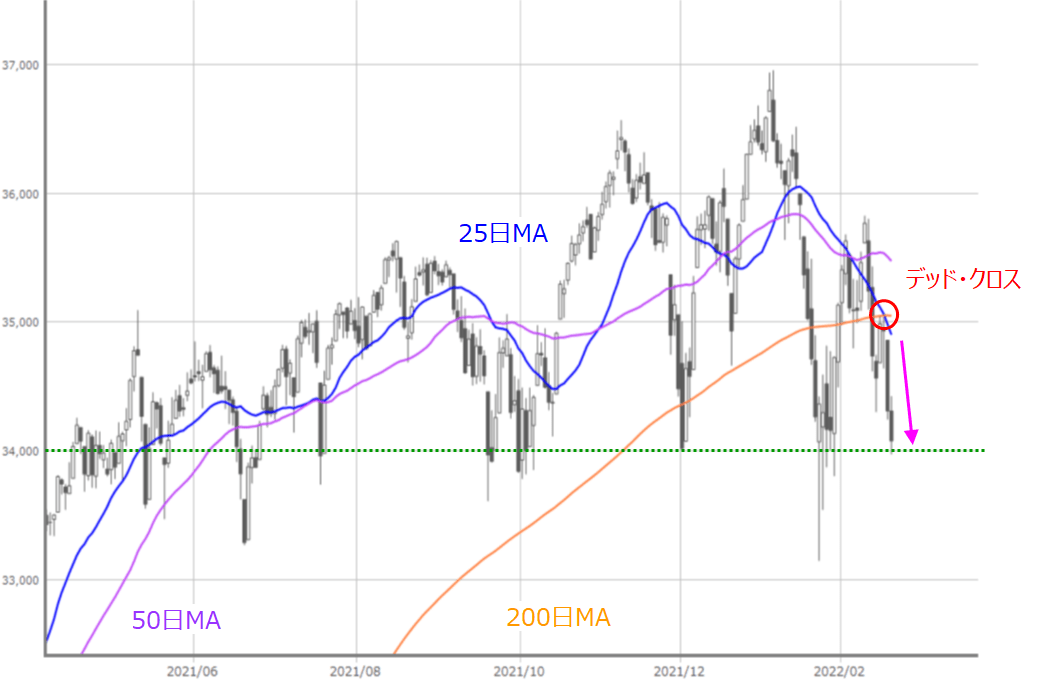

また、相場の不透明感の強さは米国株市場も同様です。下の図3は米NYダウ(ダウ工業株30種平均)の日足チャートです。

■(図3)米NYダウ(日足)の動き (2022年2月18日取引終了時点)

先週の米NYダウは200日移動平均線で上値が抑えられた後、週末にかけて下げ幅が加速する展開となりました。この下げ幅の大きさについては、今週あたまの21日(月)の米国株市場が休場のため、ポジション整理が増えたことを考慮する必要はありそうです。

移動平均線については、25日と200日移動平均のデッド・クロス(長期の移動平均線を、短期の移動線が上から下に突き抜け、×(クロス)を描いたとき。これから相場が下落傾向になるかもしれないという売りサインの1つとなる)が出現しています。

週末18日(金)の終値は3万4,079ドルでしたが、図3を見ても分かるように、昨年夏ごろからのNYダウは3万4,000ドル割れで底を打つことが多く、図1で見てきた日経平均2万7,000円水準と同じように、NYダウ3万4,000ドル水準がリスクオフを意識する境界線となる可能性があります。

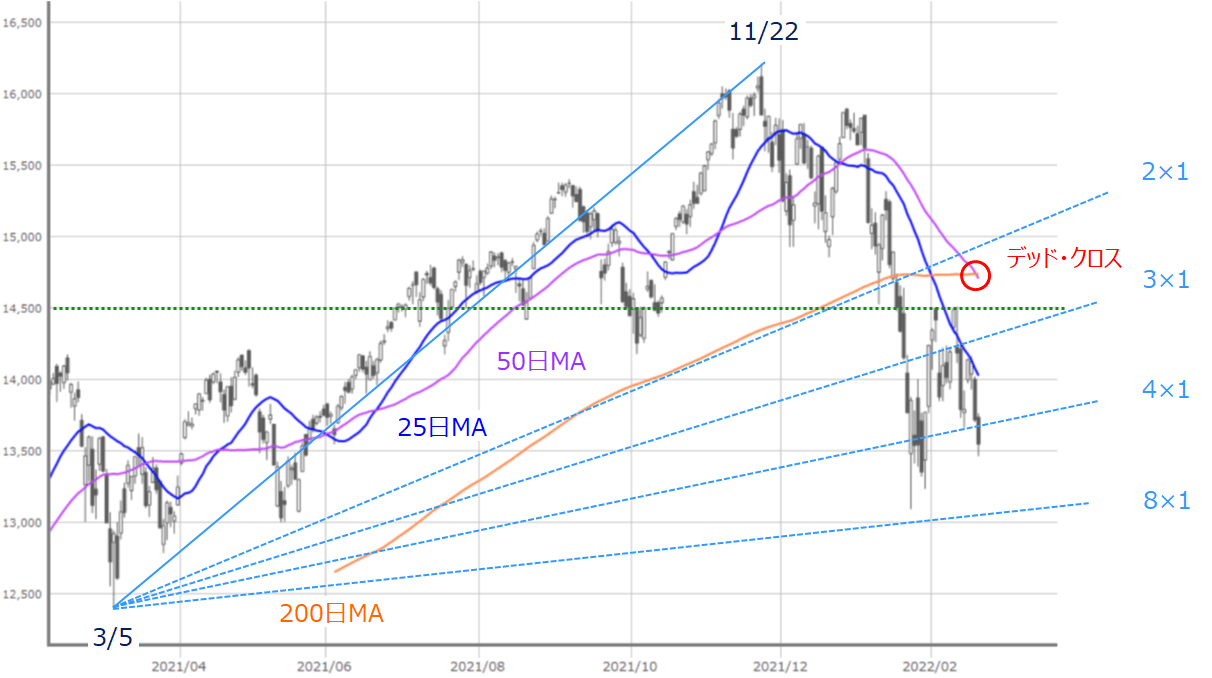

■(図4)米NASDAQ(日足)とギャン・アングルの動き (2022年2月18日取引終了時点)

続いて、米NASDAQについても見ていきます。

先週のNASDAQは25日移動平均線に上値を抑えられながら、NYダウと同じように週末にかけて失速していったほか、移動平均線の動きを見ると、25日に続き、50日移動平均線も200日移動平均線を下抜けるデッド・クロスが出現しています。

中期的なトレンドの勢いについては、昨年3月と最高値を更新した昨年11月を起点として描いたギャン・アングルで見ていくと、ここ1カ月間は、3×1ラインと4×1ラインとのあいだで推移し、上振れた際には14,500p水準が株価の抵抗となっており、株価が反発しても上値が重たい印象となっています。

一方の下値については、ギャン・アングルの4×1ラインや13,500p割れがリスクオフの境界線となりそうです。

こうしたNASDAQの値動きは米国の金融正常化の影響を受けやすいグロース銘柄が集中しているNASDAQの特徴の一面を表しているわけですが、相場の視点がウクライナ情勢に奪われつつも、何だかんだで、米金融政策への思惑と、景況感・企業業績との綱引きの構図自体は変わっていない点には留意しておく必要があります。

結局は、「良くも悪くもウクライナ次第」となるのですが、今回のロシアによる隣国ウクライナに対する軍事的圧力は、(1)ウクライナがNATO(北大西洋条約機構)への加盟を検討していることに対する反発と加盟の取り下げ、NATO勢力の脅威排除、(2)旧ソ連崩壊後に失った東欧諸国に対するロシアの影響力を取り戻すことへの意思表示が背景にあるとされています。

(1)のウクライナのNATO加盟問題については外交的解決の余地は残されているものの、(2)については少し厄介かもしれません。

確かに、現在のロシアは「ウクライナへの侵攻が目的ではない」という立場をとっていますが、ウクライナ東部の親ロシア派地域(ドネツク人民共和国・ルガンスク人民共和国)では、小規模な軍事衝突が発生しています。

ドネツク人民共和国については、ロシアが独立国家として承認しようとする動きがあり、ドネツク人民共和国への軍事支援を大義名分にウクライナへ参戦する口実となる可能性があります。

ロシアとしては、実効支配地域の拡大という「戦術的利益」と、軍事力行使による西側諸国からの経済制裁発動による「戦略的損失」とのあいだで損得勘定をしながら、「落としどころ」を絞り込んでいくのはこれからとなります。

さらに、今年の秋に中間選挙を控える米政権にとっても、すでに足元のインフレで支持が低下傾向にあるほか、外交的成果についてもアフガニスタンで「失点」しただけに、アピールのため強気姿勢を崩さないと思われます。

3月1日にバイデン米大統領による一般教書演説が控えていることも意識されると思われ、本格的な軍事衝突の確率はまだ低いものの、雰囲気だけは緊迫感をあおるような状況が続くかもしれません。

そのため、金融政策と地政学の両面でにじみ出てきたリスクオフムードは払拭(ふっしょく)するのは難しく、株式市場は振れ幅の大きい値動きをたどることになりそうです。結果的に今が買い場となる可能性はありますが、その判断を下すにはまだばくちの要素が強く、慌てる必要はないと思われます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。