![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

来週以降、再下落の可能性にも要警戒

このように、業績主導で思ったよりも大きく株価が上昇する展開が考えられる一方、2日に開催予定のOPECプラス(石油輸出国機構=OPECと、非加盟国で構成される組織)会合を踏まえた原油価格の動向も気になるほか、ウクライナを巡る地政学的な情勢の緊迫化も、波乱要因の一つとして燻(くすぶ)っています。

もっとも、地政学的情勢については、北京冬季五輪が4日から開催されることもあり、中国の外交的なメンツを立たせるため、ひとまず小康状態に入るとの見方もできるものの、神経質な相場地合いに変わりはないことは頭に入れておく必要があります。

さらに、FOMCが残した爪あとは意外と深いかもしれません。米国の金融正常化に対する警戒はいったん相場に織り込まれつつありますが、急ピッチな正常化ペースはもちろん、インフレ懸念が長期化することによって、いざという時にFRBが打ち出せる政策余力の乏しさも、問題として浮上するのであれば、中長期的に株式市場が楽観ムードを強めるのは少し難しいかもしれません。

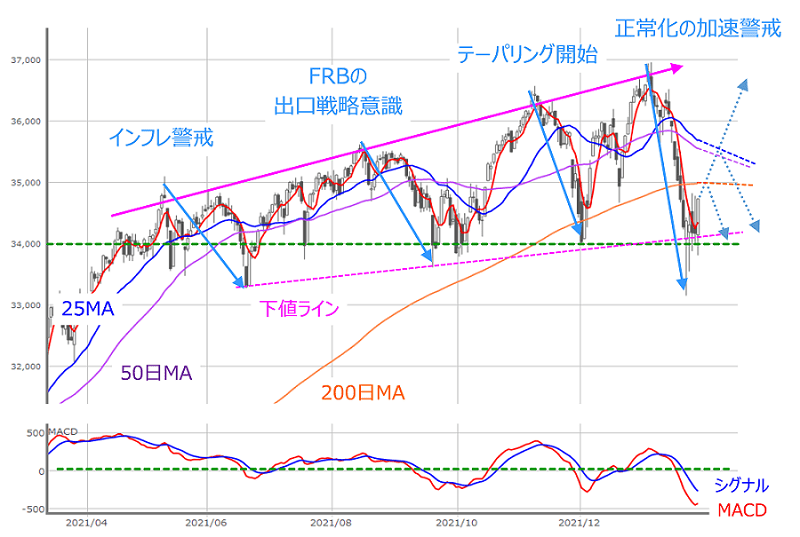

■(図5)米NYダウ(日足)の動き(2022年1月28日取引終了時点)

上の図5は、昨年4月からのNYダウ(ダウ工業株30種平均)の日足チャートですが、インフレ警戒の高まりやFRBの出口戦略への意識、テーパリングの開始、金融政策正常化の加速警戒などによって、何度か株価急落の場面を迎えていましたが、いずれもNYダウの3万4,000ドル割れのところで反発しながら高値を更新してきたこと、そして次第に下げ幅が大きくなっていることが分かります。

これまでは、大きく下げてもそれ以上に上昇してきたため、今回も株価の反発に勢いづくと、強気ムードが高まることも想定されます。

ただ、米金融政策の正常化という相場の前提条件が変わってきたほか、本格的な下落相場の初期段階では大きく反発し、その後に再度下落していくという「強気の罠」の可能性もあるため、注意しておく必要がありそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)