![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

3月、テーパリング終了と利上げ開始の影響

次に、先週の株式市場を揺るがした、米FOMCについても状況を整理していきたいと思います。

FOMCの細かい内容ついては他の分析記事に譲りますが、今回のポイントは、3月のテーパリング(量的緩和縮小)終了と利上げ開始については想定内だったものの、焦点となっていた利上げの回数や利幅、QT(金融引き締め)の時期については明確な回答がなかったこと、そして一部で期待されていたハト派寄りの姿勢が見られなかったことが、売りにつながったという解釈になっています。

また、FOMC後のパウエルFRB議長の記者会見で、「労働需要の逼迫(ひっぱく)による賃金上昇がインフレ圧力となっている」という発言があっただけに、今週末に発表される米1月雇用統計の内容(平均時給の動向など)への注目度はいつもよりも高くなるかもしれません。

そのため、米雇用統計が発表される週末までは、様子見ムードも意識されて、株式市場の急落ペースはいったん落ち着くと思われ、繰り返しになりますが、相次ぐ日米の企業決算の動向に反応する相場地合いが想定されます。

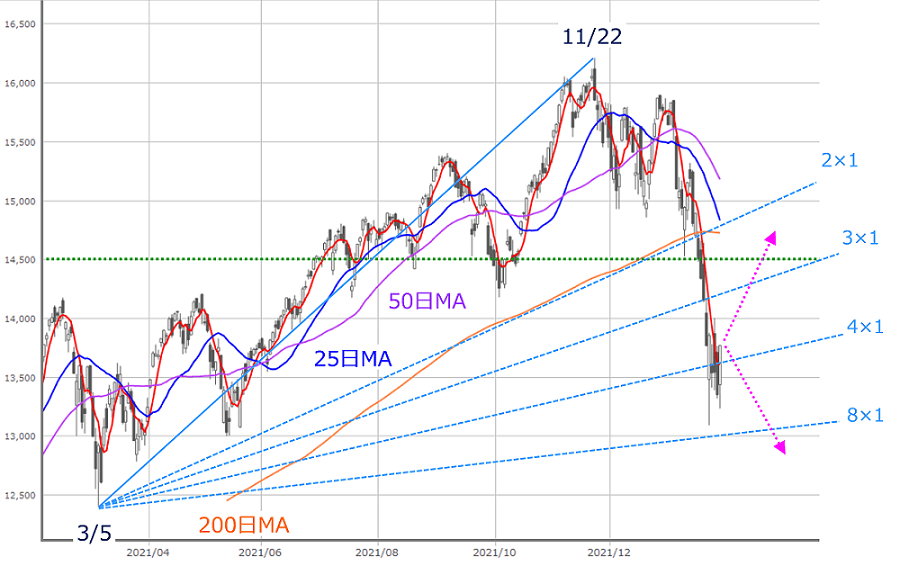

■(図4)米NASDAQ(日足)の動き(2022年1月28日取引終了時点)

出所:MARKETSPEEDⅡを元に筆者作成

実際に、成長(グロース)株が中心の米NASDAQは、米金融政策への思惑で大きく売り込まれていましたが、13,500pあたりで踏みとどまっていることが上の図3を見ても分かるほか、昨年3月の安値から、最高値を更新した昨年11月を起点としたギャン・アングルを描いても、4✕1ラインを挟んで上げ下げを繰り返しているようにも見え、目先の底打ちを感じさせるような格好になっています。

現在の株価から移動平均線(200日、25日、50日)までの距離はまだかなり離れていますが、NASDAQがどこまで戻せるのかも、相場のムードに影響しそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)