先週の日経平均は2万6,717円で取引終了

先週末1月28日(金)の日経平均株価は2万6,717円で取引を終えました。前週末終値(2万7,522円)からの下げ幅が800円を超えたほか、節目の2万7,000円台も下抜けてしまいました。終値ベースでの2万7,000円台割れは、2020年12月28日以来となり、週足ベースでも4週連続の下落です。

とりわけ、先週の注目イベントだったFOMC(米連邦公開市場委員会)を受けてからの下げが目立った印象ですが、「月またぎ」で2月相場入りする今週も、不透明感が漂う中での相場展開が想定されます。ただし、その一方で目先の株価が反発する兆しも出始めています。

まずは、いつものように足元の状況から確認し、今後の展開について考えたいと思います。

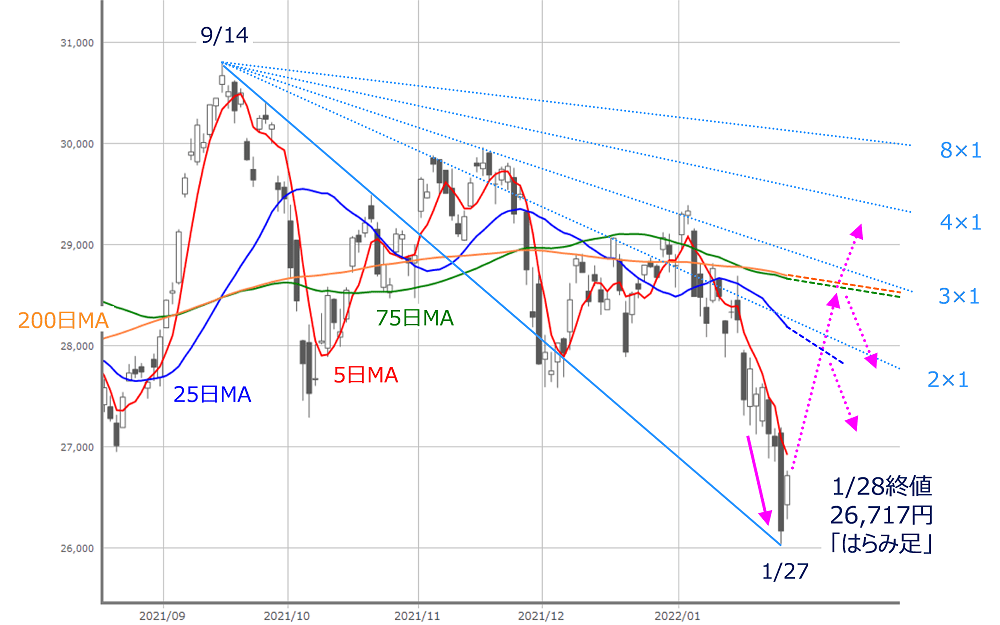

■(図1)日経平均(日足)の動き(2022年1月28日取引終了時点)

FRB、FOMCに振り回された一週間

あらためて先週の日経平均の値動きを振り返ると、週初の24日(月)は上昇スタートとなりました。

節目の2万7,000円付近で押し目買いが入ったと思われますが、「FRB(米連邦準備制度理事会)に逆らうな」という相場格言があるように、米国の金融政策正常化への警戒感を払拭(ふっしょく)することができず、次第に売りに押される場面が目立つようになりました。

それでも何とか2万7,000円台で踏みとどまっていたものの、FOMC直後の27日(木)には、こうした「がんばり」を打ち砕くような急落となり、この日の安値(2万6,044円)が示したように、2万7,000円台どころか2万6,000円台割れ寸前まで下落する場面がありました。

週末となる翌28日(金)は、前日の急落の反動もあって、さすがに550円ほど値を戻しています。また、前日(27日)とローソクチャートとの組み合わせは、いわゆる「はらみ足」となっています。はらみ足は株価の底打ちに現れやすいとされており、目先の株価反発の希望を残しています。

このまま今週も株価の反発基調が続いた場合、2万7,000円や2万8,000円といった「キリの良い」株価水準や、25日・75日・200日移動平均線などが戻りの目安として意識されることになります。

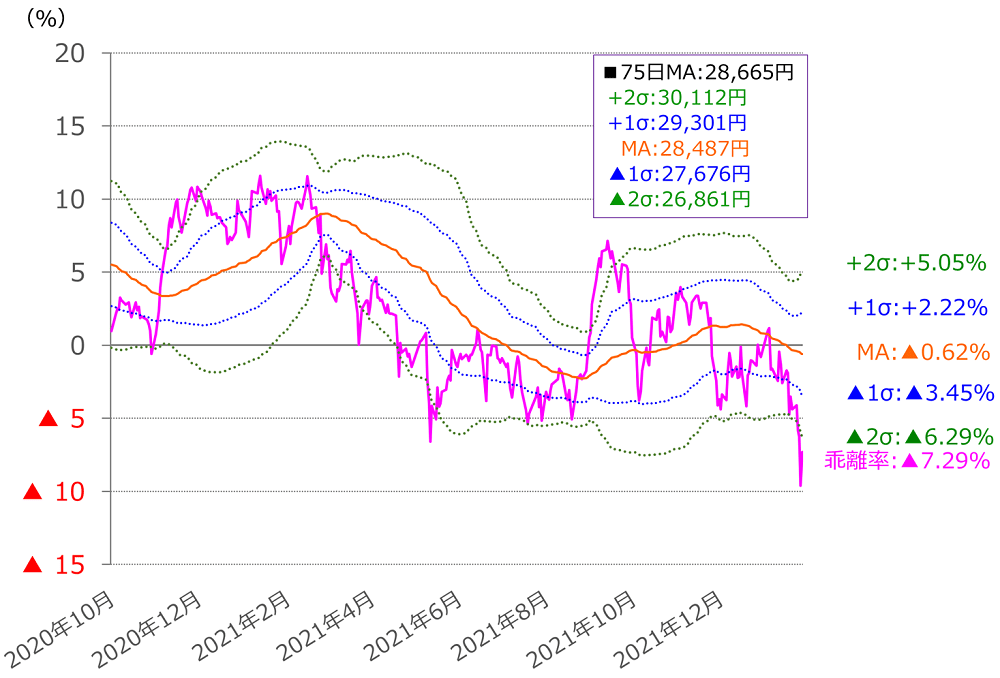

■(図2)日経平均75日移動平均線乖離率ボリンジャーバンド(2022年1月28日取引終了時点)

75日移動平均線に注目した場合、先週末28日(金)時点の移動平均線乖離(かいり)率は、マイナス7.29%となっており、マイナス2σ(シグマ)より下に位置しています。

株価が戻りを試すのであれば、この日の75日移動平均線の値(2万8,665円)で計算すると、マイナス2σあたりで2万6,861円、マイナス1σで2万7,676円、ボリンジャーバンドの中心線(MA)で2万8,487円となります。これらの数値は日々変化していきますが、大体の目安になりそうです。

また、日経平均に限らず、他の株価指数や個別銘柄の多くは、株価が移動平均線よりも大きく下抜けていますので、戻りの途中でぶつかる移動平均線を上抜けて、上昇に弾みをつけるのか、それとも抵抗(レジスタンス)となって、跳ね返されてしまうのかが、株式市場のあちこちで焦点になりそうです。

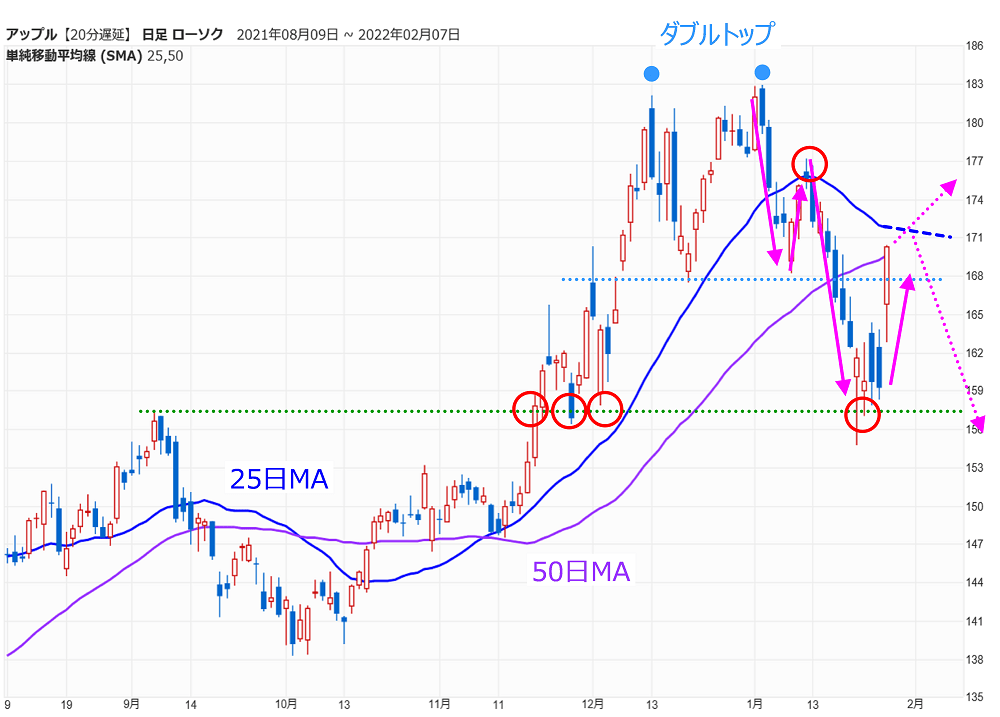

ちなみに、先週末に見せた株価反発については、先ほども述べたように急落後の反動によるところが大きいのですが、27日(木)の米株市場の引け後に発表されたアップルの決算内容が好感されて、時間外取引で上昇していたことも追い風となったようです。

要注目、アップル株の値動きをチェック

アップル株の動向については前回のレポートでも注目していましたので、今回も値動きをチェックしていきます。

■(図3)アップル(日足)の動き(2022年1月28日取引終了時点)

アップルの株価は決算を受けた28日(金)の取引で大きく上昇し、一気に50日移動平均線を回復してきました。

また、先週の下値についても、過去に意識されていた157ドルあたりで踏みとどまったほか、直近で形成されていたダブルトップのネックラインも回復させており、チャートの形状をかなり改善させていることが分かります。

次の焦点は、1月中旬に跳ね返された25日移動平均線の上抜けとなりますが、今回も跳ね返されてしまうと、いわゆる「リターン・ムーブ」が強く意識されることになり、再び下落基調を強める可能性が高くなります。

日米では、今週も注目企業の決算発表が相次ぎます。米国では、アルファベット(グーグル)やメタ・プラットフォームズ(旧フェイスブック)、アマゾンなど、国内でもソニーやキーエンス、任天堂、村田製作所などをはじめとする主力企業の決算が予定されており、こうした個別の企業業績の動向が全体相場に波及するかも注目点になりそうです。

3月、テーパリング終了と利上げ開始の影響

次に、先週の株式市場を揺るがした、米FOMCについても状況を整理していきたいと思います。

FOMCの細かい内容ついては他の分析記事に譲りますが、今回のポイントは、3月のテーパリング(量的緩和縮小)終了と利上げ開始については想定内だったものの、焦点となっていた利上げの回数や利幅、QT(金融引き締め)の時期については明確な回答がなかったこと、そして一部で期待されていたハト派寄りの姿勢が見られなかったことが、売りにつながったという解釈になっています。

また、FOMC後のパウエルFRB議長の記者会見で、「労働需要の逼迫(ひっぱく)による賃金上昇がインフレ圧力となっている」という発言があっただけに、今週末に発表される米1月雇用統計の内容(平均時給の動向など)への注目度はいつもよりも高くなるかもしれません。

そのため、米雇用統計が発表される週末までは、様子見ムードも意識されて、株式市場の急落ペースはいったん落ち着くと思われ、繰り返しになりますが、相次ぐ日米の企業決算の動向に反応する相場地合いが想定されます。

■(図4)米NASDAQ(日足)の動き(2022年1月28日取引終了時点)

実際に、成長(グロース)株が中心の米NASDAQは、米金融政策への思惑で大きく売り込まれていましたが、13,500pあたりで踏みとどまっていることが上の図3を見ても分かるほか、昨年3月の安値から、最高値を更新した昨年11月を起点としたギャン・アングルを描いても、4✕1ラインを挟んで上げ下げを繰り返しているようにも見え、目先の底打ちを感じさせるような格好になっています。

現在の株価から移動平均線(200日、25日、50日)までの距離はまだかなり離れていますが、NASDAQがどこまで戻せるのかも、相場のムードに影響しそうです。

来週以降、再下落の可能性にも要警戒

このように、業績主導で思ったよりも大きく株価が上昇する展開が考えられる一方、2日に開催予定のOPECプラス(石油輸出国機構=OPECと、非加盟国で構成される組織)会合を踏まえた原油価格の動向も気になるほか、ウクライナを巡る地政学的な情勢の緊迫化も、波乱要因の一つとして燻(くすぶ)っています。

もっとも、地政学的情勢については、北京冬季五輪が4日から開催されることもあり、中国の外交的なメンツを立たせるため、ひとまず小康状態に入るとの見方もできるものの、神経質な相場地合いに変わりはないことは頭に入れておく必要があります。

さらに、FOMCが残した爪あとは意外と深いかもしれません。米国の金融正常化に対する警戒はいったん相場に織り込まれつつありますが、急ピッチな正常化ペースはもちろん、インフレ懸念が長期化することによって、いざという時にFRBが打ち出せる政策余力の乏しさも、問題として浮上するのであれば、中長期的に株式市場が楽観ムードを強めるのは少し難しいかもしれません。

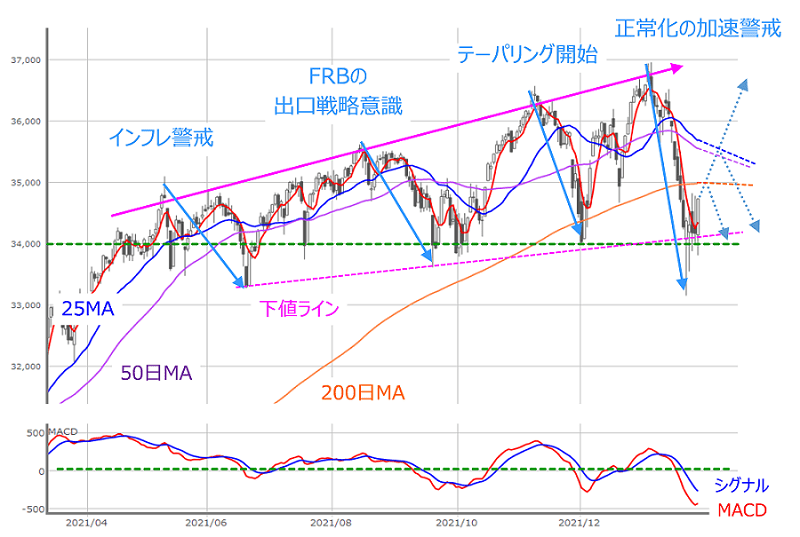

■(図5)米NYダウ(日足)の動き(2022年1月28日取引終了時点)

上の図5は、昨年4月からのNYダウ(ダウ工業株30種平均)の日足チャートですが、インフレ警戒の高まりやFRBの出口戦略への意識、テーパリングの開始、金融政策正常化の加速警戒などによって、何度か株価急落の場面を迎えていましたが、いずれもNYダウの3万4,000ドル割れのところで反発しながら高値を更新してきたこと、そして次第に下げ幅が大きくなっていることが分かります。

これまでは、大きく下げてもそれ以上に上昇してきたため、今回も株価の反発に勢いづくと、強気ムードが高まることも想定されます。

ただ、米金融政策の正常化という相場の前提条件が変わってきたほか、本格的な下落相場の初期段階では大きく反発し、その後に再度下落していくという「強気の罠」の可能性もあるため、注意しておく必要がありそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。