![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

(3)為替と商品

ドル相場は株式に対する強いリスク要因というより、金融・経済の諸現象を捉えるための尺度として見ることになるでしょう。

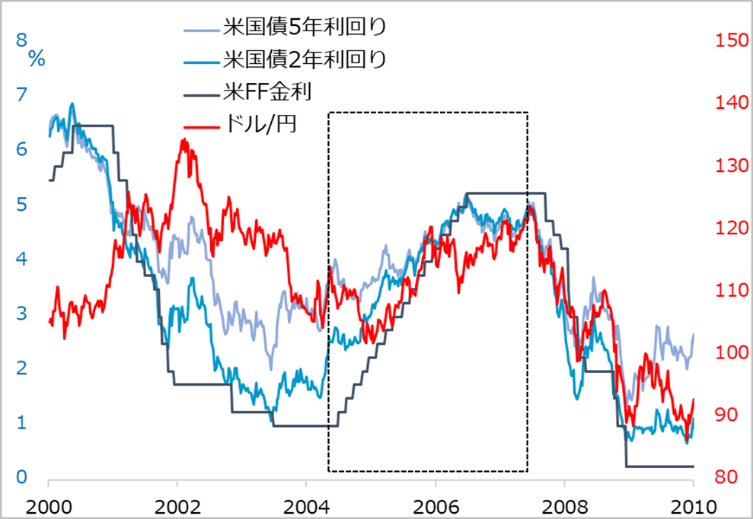

まず適度な米金利高はシンプルにドル高(図4)と、株価への圧迫をもたらすでしょう。逆に、株安がひどいと、金利低下でドル反落という展開に。

後々、世界経済の正常化が展望されると、資源や新興国にドル資金が流れ、ドル指数(ドルの対主要通貨レートを貿易加重で平均した総合為替レート)の低下が起こる可能性があり、グローバルにリスクオン機運を強化するかもしれません。

商品相場は、世界需要の回復を背景に、基調はしっかりでしょう。

株価への直接的影響は、それがインフレ⇒金利高⇒株安につながる度合い、企業の仕入れ価格上昇が収益を圧迫する程度として捉えます。

図4:2004~2007年米利上げとドル/円

(4)中国と地政学

中国は、秋の共産党大会に向けて、規制強化、不動産低迷、供給網寸断などに圧迫される経済に相応のサポートを行うと見られます。

したがって2022年中に中国発の経済・株価リスクを特に強調するつもりはありません。ただし平和の祭典をうたう北京五輪を終えると、国内運営が難しくなるほど、米国など対外的に先鋭化した態度をとる可能性が高まるでしょう。

米国も半ばレームダック化したバイデン政権が11月に中間選挙を迎えます。インフレ・金利に神経質な株式相場が米中摩擦に反応してしまう場面もあり得ます。

(5)株価それ自体

既に見たように、2022年の米株式市場は「中間反落期」に当たり、さらに、インフレの先行き不透明から金利過敏症が高じやすい面があります。

2021年のテーパリング警戒の過程でも株価は浮沈を繰り返し、投資家のポジションは度々不安定な損益状況に置かれ、相場心理はリスクに対して過剰反応しがちです。

相場は好調に上がるほど、含み益という売り逃げ圧力を潜在的に高めるメカニズムであり、2022年のようにリスク要因が多く錯綜しやすい環境では、相対的に大きな自律調整の頻度が高まると見込んでいます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)