今回のサマリー

●2022年の米株式市場は、シナリオ分岐リスクが多発し錯綜(さくそう)しやすいステージ。

●基本シナリオは、当たり外れより、基本見通しが外れるリスクを抽出することに使う場面です。

●このため、投資判断のベースになる基本シナリオを整理します。

●その上でシナリオ分岐リスクを経済、物価、金利、為替、商品、中国などテーマ別に捉えます。

●そして2022年の難局を乗り切るために、ルービンの投資4則の考え方を紹介します。

基本シナリオの使い方

2022年、世界経済はウィズコロナの正常化へ徐々に進む公算です。しかしこの正常化プロセスは相当なデコボコ道です。

新型コロナウイルスの変異株はますます感染力を高め、企業はグローバル供給網を寸断され、物流はあちこち滞り、需要供給のミスマッチからインフレが高じています。

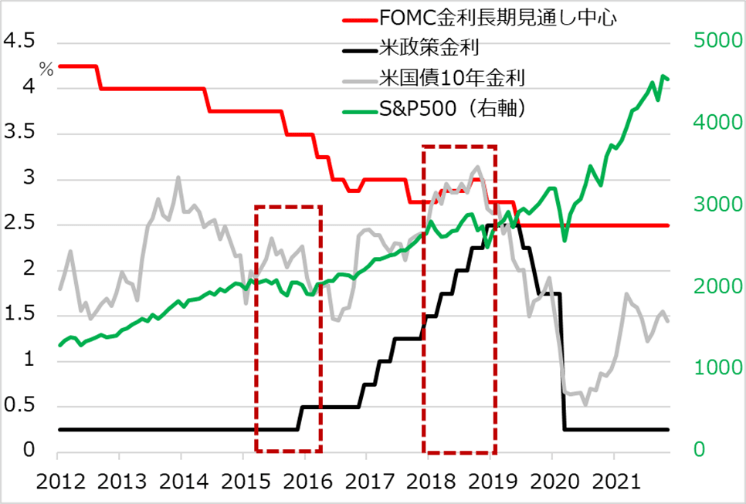

そんなデコボコ道で、米株式は金融政策がテーパリングから利上げに向かうステージに入りました。金融相場(金融緩和を背景とした株高)が収束し、次の業績相場(好景気を背景に利上げと株高が並走)に移る前の「中間反落期」と呼ばれる難しい局面です(図1)。しかも、インフレ動向の不透明さゆえに、金融政策の先行きが読めず、債券金利が株式相場を揺らすリスクも大きいでしょう。

2020年はコロナ禍でも、株式市場は春先から超ド級の金融相場として突っ走りました。

2021年はワクチン普及と財政政策で景気回復が加速し、FRB(米連邦準備制度理事会)の金融緩和解除が早まるとの観測が浮上。

株式市場は度々動揺しましたが、基調は金融相場であり、上伸しました。

2022年はいよいよ利上げ開始に際しての中間反落期で、相場シナリオの分岐リスクが多発し錯綜しやすいでしょう。それでも、その後の業績相場に連なるだけに、投資継続が推奨されます。

こういう場面の投資は、まず基本シナリオをしっかりベースに据えることから。

ただし、基本シナリオの効用は、その当たり外れではなく、リスク要因による基本シナリオからの軌道のズレを抽出することにあります。

図1:前回の米利上げサイクルと株価

世界と市場の基本軌道

まず、世界と米国の経済と市場の基本シナリオに基づく軌道を整理しましょう。無理のない中庸な想定ではありますが、筆者の主観的確率の評価を多分に含んでいます。

経済

・世界はウィズコロナ禍でも正常化へ徐々に進む。

・米国の回復が先行し、欧州が一歩遅れ、日本はもたつきそう。

・中国は秋の共産党大会に向けて、経済を下支える。

・新興国は、米金利上昇とドル高で脆弱(ぜいじゃく)化するものの、後にドル軟化で薄日が差すか。

図2:米欧日GDP(国内総生産)の推移

物価

・今後3~6カ月は不透明な一方、需給ミスマッチはじわり改善、前年同月比のインフレ値抑制へ。

・ただし、基調的な商品・資源、賃金、帰属家賃の上昇によるインフレ高伸リスクを排除できない。

FRB

・当面タカ派傾斜。特に3月FOMC(米連邦公開市場委員会)以降は、市場で利上げ前倒し警戒が高まりやすい。

・年後半にインフレ小康の兆しがあれば、FRBは市場と利上げ動向について対話可能に。

債券

・2022年中3回の利上げで上昇する短中期金利が、長期金利を2.0%方向に押し上げ。

為替

・米金利高に沿ってドル高基調ながら、株価次第で折々反落も。後にドル指数軟化も。

商品

・基調しっかり。投機殺到で乱高下リスクも。

相場の分かれ道を探る

(1)経済

2022年は、4つのリスク要因で経済が想定以上に減速する可能性はあるものの、失速リスクは限られると見ています。

第1のリスク要因として、コロナ感染がまだ続く中で、供給網寸断や物流滞りなどの障害が高じることですが、徐々に改善の兆しが出ています。

第2に、エネルギー・資源高が企業収益や消費を圧迫するリスクも留意されますが、米国は企業の価格転嫁や賃上げによって吸収する度合いが大きいでしょう。

逆に、インフレを高じさせることが第3のリスクではありますが、これは次項で考えます。

第4に、利上げや債券金利上昇の影響ですが、政策金利が景気中立レベルの2.5%に絡むのは早くとも2024年以降と想定され、2022年のリスクとしては強調しません。

政治は、米中相互の態度の先鋭化が留意されますが、これも後段で考えます。

(2)物価と金利

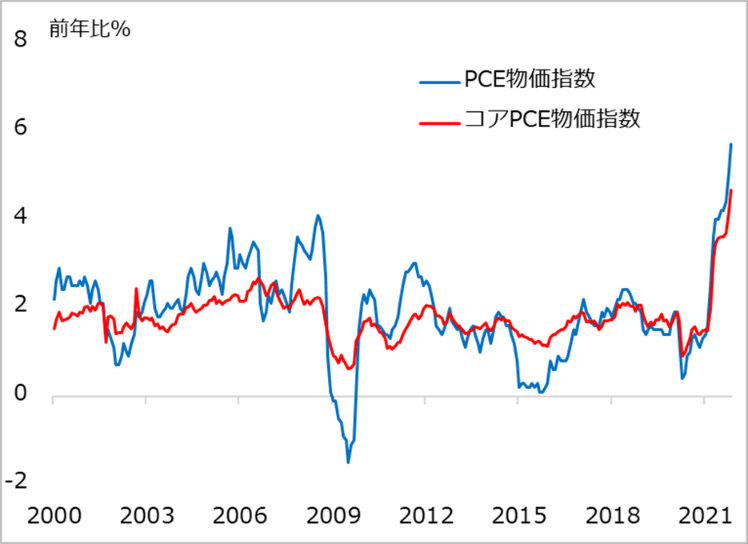

2022年前半は、一時的かとされていたインフレの先行きが見えず、市場は金融政策の先行きにヤキモキし、債券金利の反応次第で株安リスクが一気に高まる可能性を排除できません。

ただしコロナ禍ゆえの需給ミスマッチといった障害は徐々に改善されています。

資源高も足元では一本調子で進んではいません。インフレ指標は、2021年4~6月以降に一時的インフレが高まったことからすれば、これを基準とする2022年の前年同月比のインフレ率は幾分抑制気味に見えるかもしれません。

年前半にこれら緩和要因を見つつも、もし年後半に、資源高、賃金上昇、帰属家賃上昇によるCPI(消費者物価指数)押し上げが高じていくようなら、FRB利上げ強化観測とともに、株式相場の「中間反落」は相応に深みにはまる恐れが出てきます。

図3:米PCE(個人消費支出)物価指数

(3)為替と商品

ドル相場は株式に対する強いリスク要因というより、金融・経済の諸現象を捉えるための尺度として見ることになるでしょう。

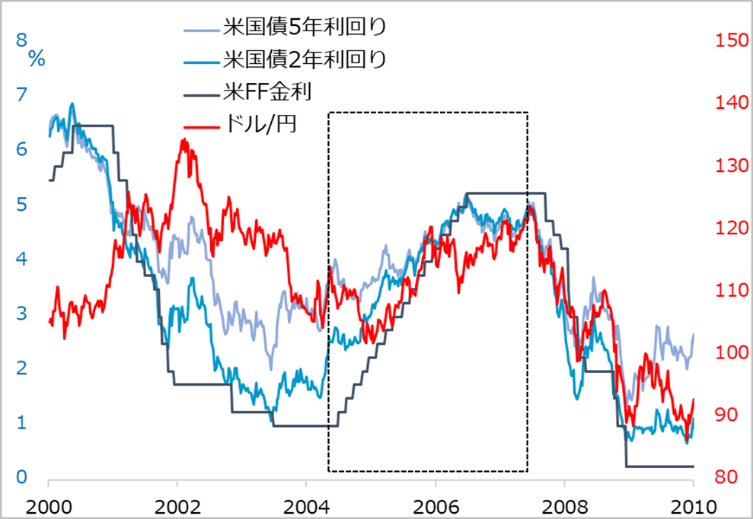

まず適度な米金利高はシンプルにドル高(図4)と、株価への圧迫をもたらすでしょう。逆に、株安がひどいと、金利低下でドル反落という展開に。

後々、世界経済の正常化が展望されると、資源や新興国にドル資金が流れ、ドル指数(ドルの対主要通貨レートを貿易加重で平均した総合為替レート)の低下が起こる可能性があり、グローバルにリスクオン機運を強化するかもしれません。

商品相場は、世界需要の回復を背景に、基調はしっかりでしょう。

株価への直接的影響は、それがインフレ⇒金利高⇒株安につながる度合い、企業の仕入れ価格上昇が収益を圧迫する程度として捉えます。

図4:2004~2007年米利上げとドル/円

(4)中国と地政学

中国は、秋の共産党大会に向けて、規制強化、不動産低迷、供給網寸断などに圧迫される経済に相応のサポートを行うと見られます。

したがって2022年中に中国発の経済・株価リスクを特に強調するつもりはありません。ただし平和の祭典をうたう北京五輪を終えると、国内運営が難しくなるほど、米国など対外的に先鋭化した態度をとる可能性が高まるでしょう。

米国も半ばレームダック化したバイデン政権が11月に中間選挙を迎えます。インフレ・金利に神経質な株式相場が米中摩擦に反応してしまう場面もあり得ます。

(5)株価それ自体

既に見たように、2022年の米株式市場は「中間反落期」に当たり、さらに、インフレの先行き不透明から金利過敏症が高じやすい面があります。

2021年のテーパリング警戒の過程でも株価は浮沈を繰り返し、投資家のポジションは度々不安定な損益状況に置かれ、相場心理はリスクに対して過剰反応しがちです。

相場は好調に上がるほど、含み益という売り逃げ圧力を潜在的に高めるメカニズムであり、2022年のようにリスク要因が多く錯綜しやすい環境では、相対的に大きな自律調整の頻度が高まると見込んでいます。

ルービンの投資4則

かつて米投資銀行トップ、クリントン米政権の財務長官を務めたロバート・ルービン氏が語ったとされる蓋然(がいぜん)性(≒可能性)思考は投資格言とされています。

それは、(1)絶対確実なことはない、(2)不確実でも意思決定が必要、(3)決定は確率的評価に基づいて行う、(4)評価は、結果のみならず、プロセスも重要、と要約され、投資4則とも呼ばれます。

金融プロとしては、日頃から行っている基本ですが、要は、確率的にあり得る複数のシナリオを常に比較衡量して、意思決定していきます。

冒頭で述べたように、2022年の株式相場は「中間反落期+インフレ・金利の不確実性」という状況下で、相場シナリオの分岐が多発し錯綜する恐れがあります。

それだけに、基本シナリオを忠実に守って当たり外れに賭けるといったものでなく、複数シナリオを柔軟に準備しておく必要があります。ルービン氏の4原則をしっかり踏まえ、基本シナリオ、複数のリスク分岐メニュー、さらにはあえて想定外シナリオも含めて、考えるべき場面と心得ます。

もちろん、投資あるいは相場に、そんな労力を使う余裕もつもりもないという人も少なくないでしょう。そういう方は、筆者のような専門家の見方を時々チェックしてみてください。

自分で考えて相場に挑みたい、楽しみたいという方はぜひご一緒に取り組みましょう。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。