![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

相場の分かれ道を探る

(1)経済

2022年は、4つのリスク要因で経済が想定以上に減速する可能性はあるものの、失速リスクは限られると見ています。

第1のリスク要因として、コロナ感染がまだ続く中で、供給網寸断や物流滞りなどの障害が高じることですが、徐々に改善の兆しが出ています。

第2に、エネルギー・資源高が企業収益や消費を圧迫するリスクも留意されますが、米国は企業の価格転嫁や賃上げによって吸収する度合いが大きいでしょう。

逆に、インフレを高じさせることが第3のリスクではありますが、これは次項で考えます。

第4に、利上げや債券金利上昇の影響ですが、政策金利が景気中立レベルの2.5%に絡むのは早くとも2024年以降と想定され、2022年のリスクとしては強調しません。

政治は、米中相互の態度の先鋭化が留意されますが、これも後段で考えます。

(2)物価と金利

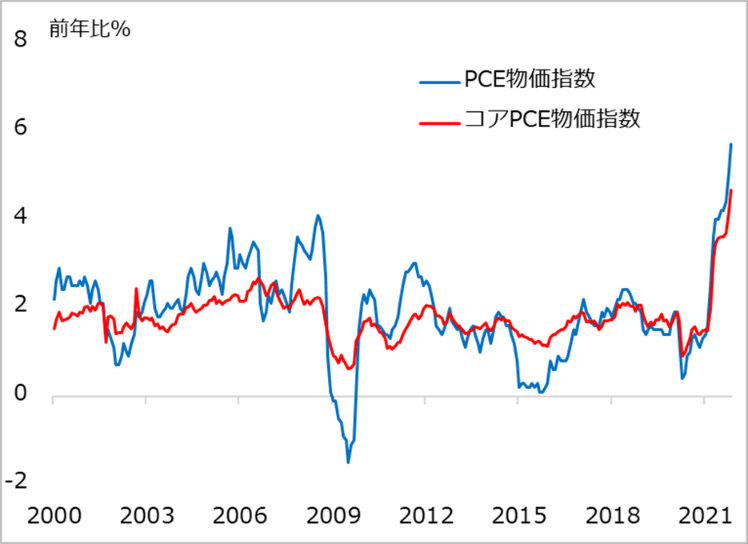

2022年前半は、一時的かとされていたインフレの先行きが見えず、市場は金融政策の先行きにヤキモキし、債券金利の反応次第で株安リスクが一気に高まる可能性を排除できません。

ただしコロナ禍ゆえの需給ミスマッチといった障害は徐々に改善されています。

資源高も足元では一本調子で進んではいません。インフレ指標は、2021年4~6月以降に一時的インフレが高まったことからすれば、これを基準とする2022年の前年同月比のインフレ率は幾分抑制気味に見えるかもしれません。

年前半にこれら緩和要因を見つつも、もし年後半に、資源高、賃金上昇、帰属家賃上昇によるCPI(消費者物価指数)押し上げが高じていくようなら、FRB利上げ強化観測とともに、株式相場の「中間反落」は相応に深みにはまる恐れが出てきます。

図3:米PCE(個人消費支出)物価指数

出所:Bloomberg

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)