![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今回のサマリー

●2022年の米株式市場は、シナリオ分岐リスクが多発し錯綜(さくそう)しやすいステージ。

●基本シナリオは、当たり外れより、基本見通しが外れるリスクを抽出することに使う場面です。

●このため、投資判断のベースになる基本シナリオを整理します。

●その上でシナリオ分岐リスクを経済、物価、金利、為替、商品、中国などテーマ別に捉えます。

●そして2022年の難局を乗り切るために、ルービンの投資4則の考え方を紹介します。

基本シナリオの使い方

2022年、世界経済はウィズコロナの正常化へ徐々に進む公算です。しかしこの正常化プロセスは相当なデコボコ道です。

新型コロナウイルスの変異株はますます感染力を高め、企業はグローバル供給網を寸断され、物流はあちこち滞り、需要供給のミスマッチからインフレが高じています。

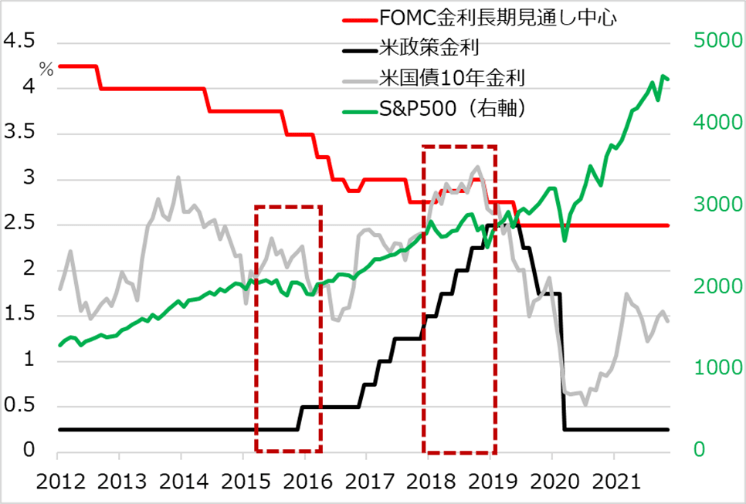

そんなデコボコ道で、米株式は金融政策がテーパリングから利上げに向かうステージに入りました。金融相場(金融緩和を背景とした株高)が収束し、次の業績相場(好景気を背景に利上げと株高が並走)に移る前の「中間反落期」と呼ばれる難しい局面です(図1)。しかも、インフレ動向の不透明さゆえに、金融政策の先行きが読めず、債券金利が株式相場を揺らすリスクも大きいでしょう。

2020年はコロナ禍でも、株式市場は春先から超ド級の金融相場として突っ走りました。

2021年はワクチン普及と財政政策で景気回復が加速し、FRB(米連邦準備制度理事会)の金融緩和解除が早まるとの観測が浮上。

株式市場は度々動揺しましたが、基調は金融相場であり、上伸しました。

2022年はいよいよ利上げ開始に際しての中間反落期で、相場シナリオの分岐リスクが多発し錯綜しやすいでしょう。それでも、その後の業績相場に連なるだけに、投資継続が推奨されます。

こういう場面の投資は、まず基本シナリオをしっかりベースに据えることから。

ただし、基本シナリオの効用は、その当たり外れではなく、リスク要因による基本シナリオからの軌道のズレを抽出することにあります。

図1:前回の米利上げサイクルと株価

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)