![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

2022年の相場のポイント

その相場のポイントとして挙げられるのが、(1)「Withコロナ」が3年目を迎えること、(2)日・米・中で大きな政治イベントが控えていること、(3)米国の金融政策が変化していることの3つになります。

この中で比較的前向きと思われるのが(1)です。新型コロナの感染拡大と落ち着きを繰り返す中で、対応ノウハウが蓄積されてきたことをはじめ、ワクチン接種の進展や治療薬の登場などが貢献し、想定外の感染拡大や、性格の悪い変異株の出現リスクはあるものの、状況は改善していく方向に向かっていくというのが基本路線になりそうです。

(2)については、日本では参議院選挙、米国では中間選挙、中国では共産党大会が2022年に予定されています。選挙をにらんだ人気取りのための経済政策への期待がある半面、議会の対立や外交姿勢の硬化の懸念がくすぶります。

最も注意が必要なのが(3)かもしれません。米国の金融政策について、市場では「テーパリングの加速(2022年3月終了予定)」と、「2022年中に2~3回の利上げ開始」は既に織り込まれたと思われますが、今後は「QT(量的引き締め)の開始」や「利上げ幅」についての議論や思惑などを織り込んでいくことになります。

米金融正常化の影響に注意

さらに、「急ピッチな正常化の影響」も見極めていくことになりそうです。

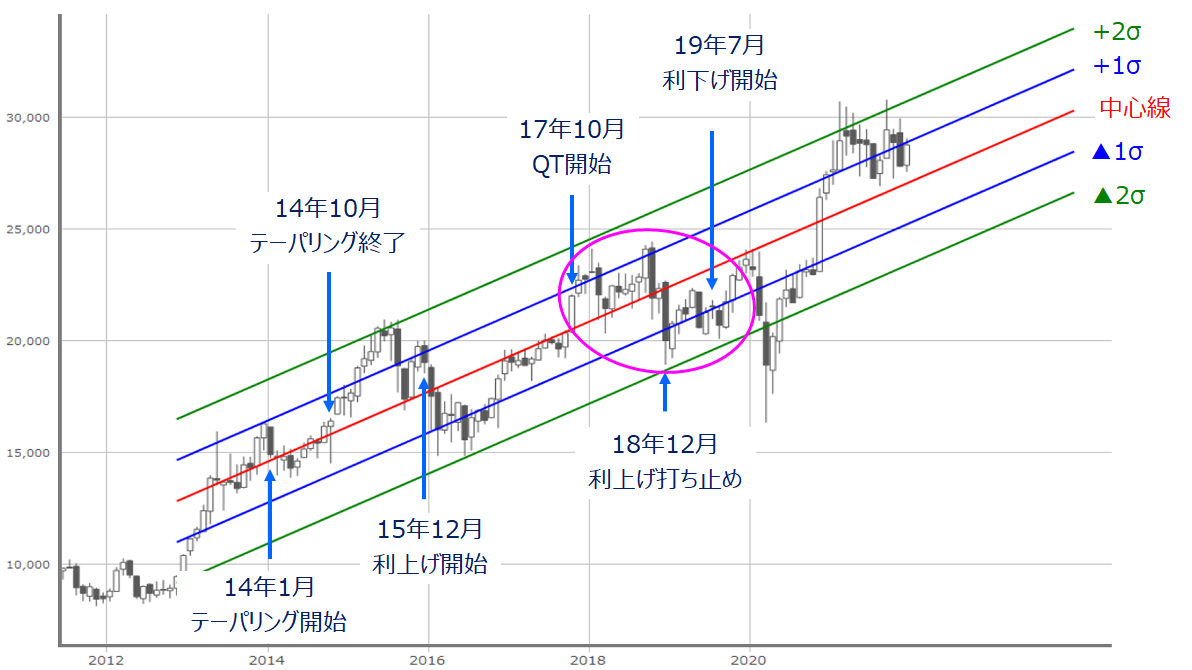

前回、FRB(米連邦準備制度理事会)が実施した金融正常化のスケジュール感は、テーパリングの開始から終了まで10カ月間(2014年1~10月)、そこから利上げ開始まで14カ月間(2015年12月開始)、その1年10カ月後にQT開始(2017年10月開始)とかなり時間を掛けた流れでした。

それに比べると、今回のテーパリング終了から利上げ開始までの期間はかなり短くなることが想定されます。

ちなみに、先ほどの図6に、米金融正常化の動きを重ね合わせたものが下の図7になります。

■(図7)日経平均(月足)の線形回帰トレンドと米金融正常化の動き(2012年11月を起点)

月足の線形回帰トレンドでは、前回の米国の金融正常化の期間が含まれています。実際に図7を見ると、利上げ開始の前後と、QT開始後の日経平均は、回帰トレンドの▲2σに向かう場面を見せていたことが分かります。

米国の金融正常化の動きは、経済が持ち直して活況であることの証ではありますが、新興国にとっては、景気動向にかかわらず、自国通貨防衛のために利上げに迫られる圧力になることや、ドル建て債務を抱える企業にとって負担が増すなどの影響が出てきます。

さらに、金融正常化は金融相場から業績相場への転換も意味します。今回は、前回よりも正常化に掛ける時間が短いこともあり、思わぬ悪影響の表面化や、業績相場への移行につまずいてしまう展開には注意が必要です。

また、QT開始後から2018年にかけては、値動き自体も荒くなっています。QT開始後から米長期金利が上昇し始めたことや、米中間選挙が控える中で米中対立が激化していたことが重なったことがその要因として考えられますが、QT開始の意識の高まりと、米中間選挙という組み合わせは2022年も共通していることは、懸念材料になるかもしれません。

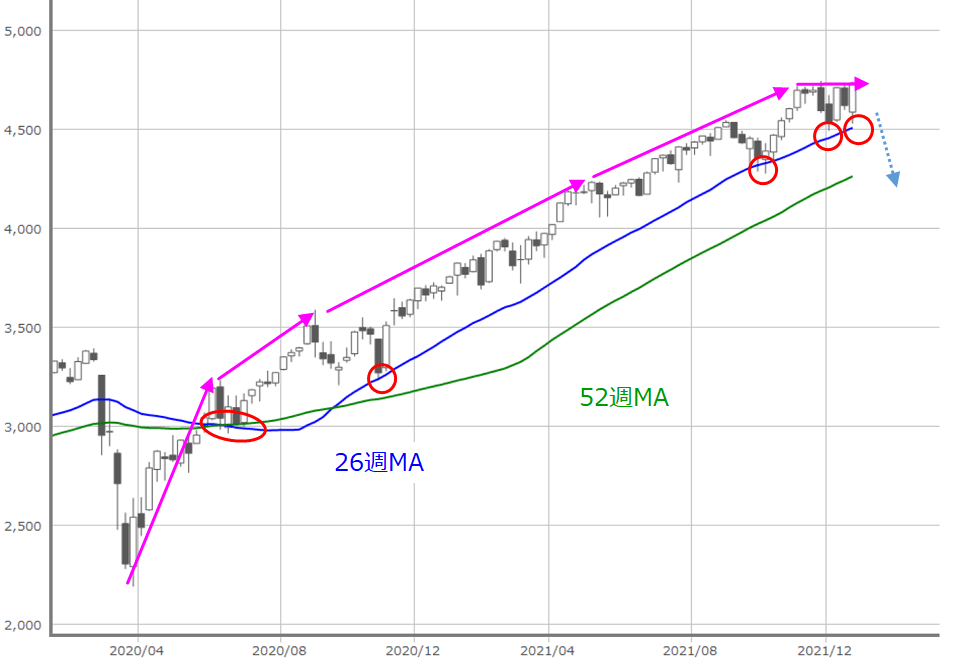

■(図8)米S&P500(週足)の動き(2021年12月23日取引終了時点)

また、先ほど日経平均との比較で強い動きになっていると述べた米S&P500についても、確かに足元では最高値を更新してはいますが、コロナ・ショック後のトレンドの傾きは着実に緩やかになっています。

コロナ・ショック後の株価上昇は米金融緩和が支えてきた面があるため、ここから業績相場へスムーズに移行できれば問題ありませんが、これまでサポートして機能していた26週移動平均線を下抜けた場合には、大きな株価調整の局面が訪れるかもしれません。

事実、2022年のS&P500の相場見通しにおいて、海外大手金融機関の予想は上昇と下落に分かれているほか、強気派でも10%程度の上昇にとどまっており、2022年中のどこかで調整局面の到来を想定しているのかもしれません。

となると、2022年の日経平均を想定する上で、図6と図7の月足の線形回帰トレンドがベースになります。▲1σまでの調整があることを踏まえれば、2022年の日経平均の値動きの範囲は2万6,000円台から3万2,000円あたりになるほか、少なくとも、これまでの相場の流れが変わり、新たな相場へと転換する可能性が高い年になりそうです。

最後になりますが、2021年も当連載レポートをお読みいただきありがとうございました。引続き2022年もよろしくお願いいたします。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)