![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

値動きが荒いわりに方向感に乏しい状況が続いた2021年

仮に、日経平均が2万9,000円乗せで今年の取引を終えることができた場合、昨年末終値(2020年12月30日の2万7,444円)からは約5.7%の上昇となります。とはいえ、先週末23日(木)時点の米S&P500の騰落率(25.8%上昇)と比べると、日本株の物足りなさや出遅れが感じられます。

こうした印象は、今年1年の値動きを振り返ってみても感じられます。

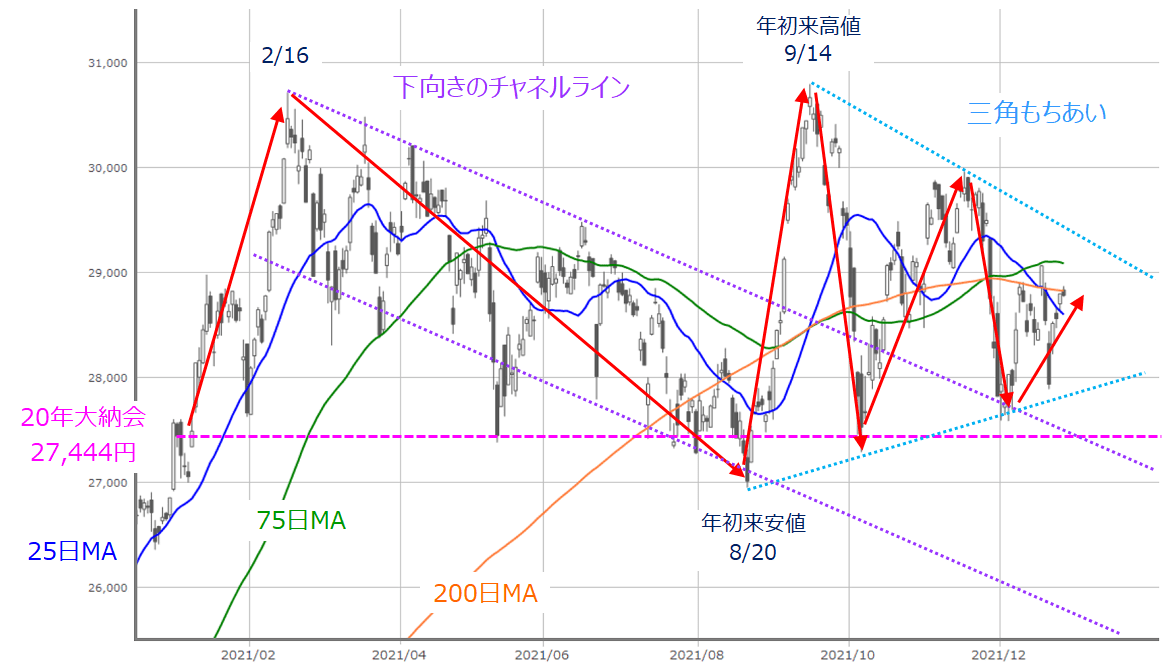

■(図3)日経平均(日足)の動き その2(2021年12月24日取引終了時点)

日経平均の値動きを具体的に振り返ってみると、年初から2月16日の高値(3万714円)までの上昇から、8月20日の年初来安値更新(2万6,954円)までの約半年間にわたる下落基調、そこから9月14日の年初来高値更新(3万795円)までの急騰とその後の急落、そして、図1でも紹介した三角もちあいの形成という展開に分けられます。

確かに、2021年は、日経平均が約30年ぶりに3万円台乗せを達成した記念すべき年だったのですが、その3万円台超えの高値を目指した2月と9月の場面では、上昇期間がそれぞれ31日、18日営業日と短く、年間を通して継続的な上昇トレンドを描いていた時間は短いものでした。

下落局面についても、昨年末終値(2万7,444円)を下回る場面が何度かあり、結果として荒い値動きだった割には、方向感に乏しい状況が目立ったと言えます。

2022年はどうなる?

それでは、このような流れを受けて迎える2022年の日本株はどのような展開となるのでしょうか?

まず、2022年は寅年ですが、寅年の相場格言は「寅千里を走る」と言われています。言葉の表面だけで捉えれば、何だか良さそうな響きに聞こえますが、言葉の由来は「虎は千里往って千里還る」というもので、要は大きく動きやすいことを示しています。

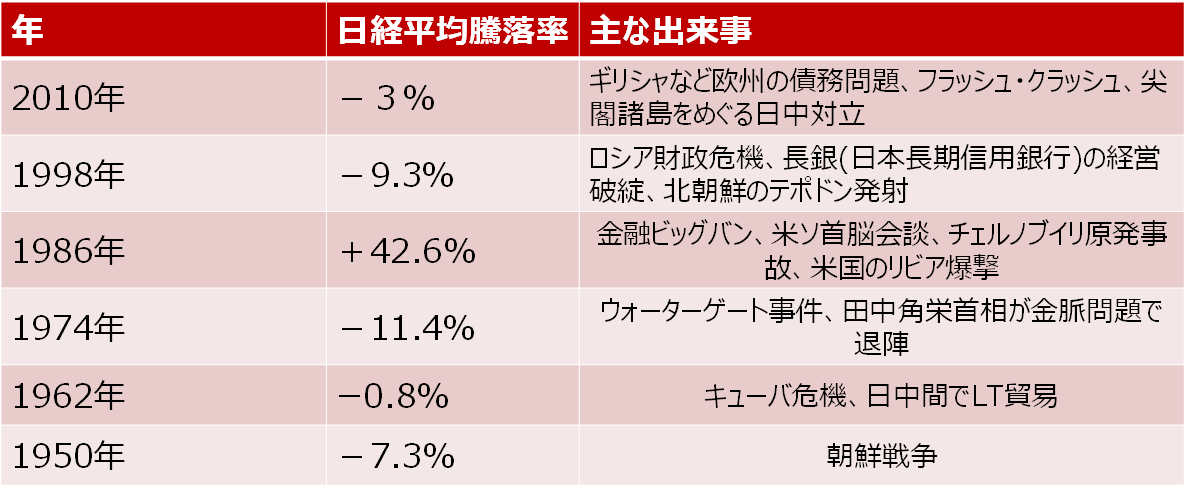

実際に、下の図4では過去の寅年の状況をまとめてみましたが、1勝5敗と勝率自体はあまり良くないことが分かります。

■(図4)過去の寅年の相場状況

1986年を除き、寅年の日経平均は年間でほぼ下落しています。また、主な出来事を見ると、地政学的情勢や政治面、経済面などで、比較的大きな事件が起こっています。相場格言のアノマリーではありますが、2022年の日本株が大きく動きそうなことは認識しておいた方が良さそうです。

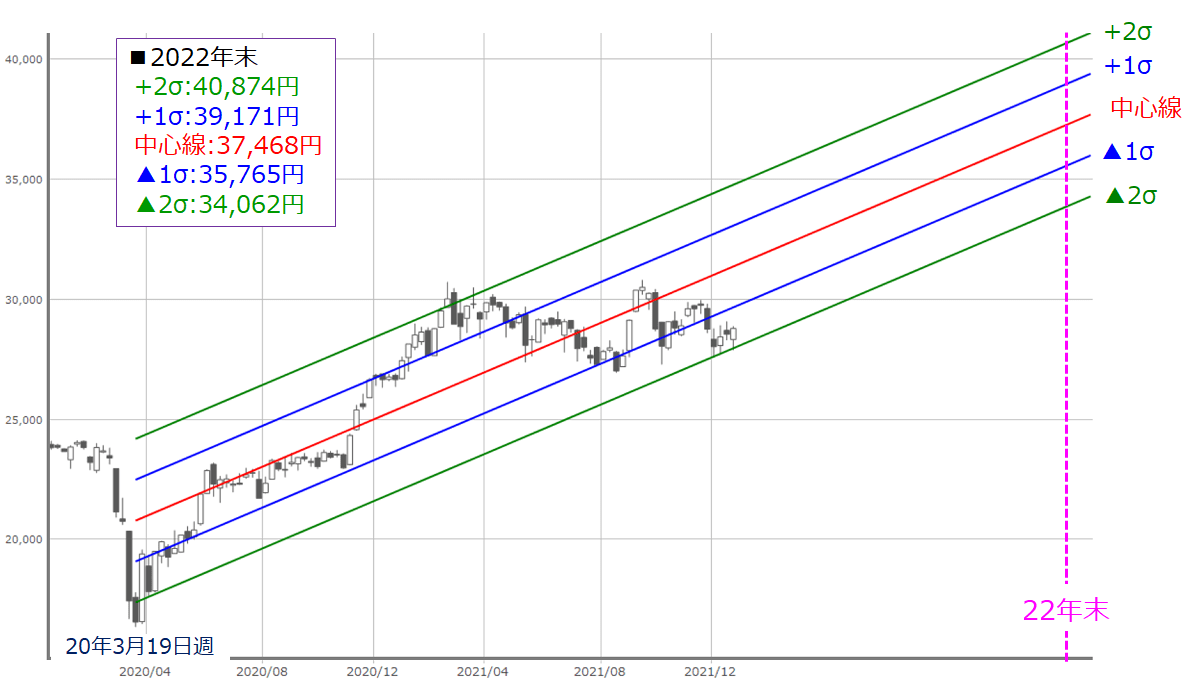

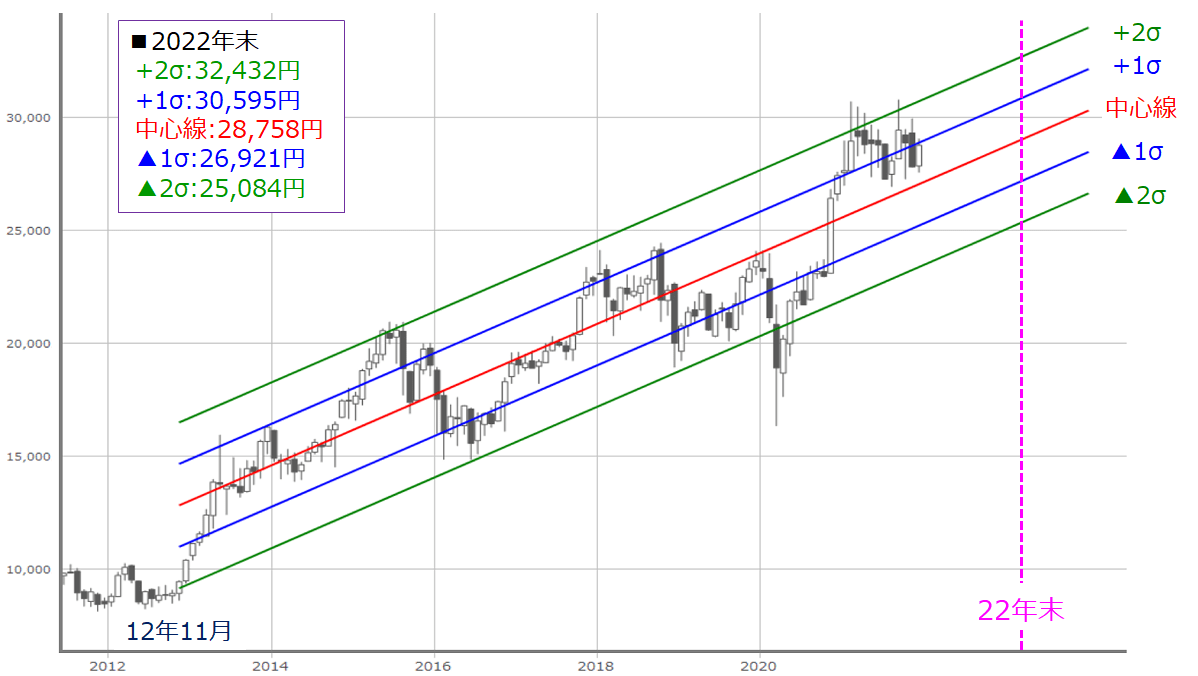

このように書いてしまうと、2022年はかなりネガティブなイメージが先行しがちになりそうなものの、中長期的な相場のトレンド自体はそこまで悪くはありません。下の図5と図6は、週足と月足の日経平均の線形回帰トレンドになります。

■(図5)日経平均(週足)の線形回帰トレンド(2020年3月19日週を起点)

■(図6)日経平均(月足)の線形回帰トレンド(2012年11月を起点)

図5は、いわゆる「コロナ・ショック」で底を打った2020年3月19日週を起点、図6は「アベノミクス相場」が始まったとされる2012年11月を起点にそれぞれ描かれていますが、ともに右肩上がりとなっています。

あくまでも、この相場基調が今後も続くという前提であれば、2022年末の想定レンジは週足で3万4,000円から4万円、月足で2万5,000円から3万2,000円ということになり、とりわけ週足は大幅上昇という見立てになるわけですが、もちろん「そうは問屋が卸さない」と考えるのが自然です。

2022年の相場のポイントを考慮すれば、日々の相場を経験していく中で、線形トレンドがある程度下方向に傾いていくと思われます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)