日経平均は3週連続上昇、三角もちあいを形成

先週末12月24日(金)の日経平均株価終値は2万8,782円でした。前週末終値(2万8,545円)からは237円高、週足ベースでも3週連続の上昇です。

2021年相場もいよいよ4営業日を残すのみとなりましたが、今年最後の本レポートでは、毎年恒例の1年間の振り返りと翌年の大まかな見通しについて考えていきたいと思います。

その前に、まずはいつもの通り、足元の状況から確認します。

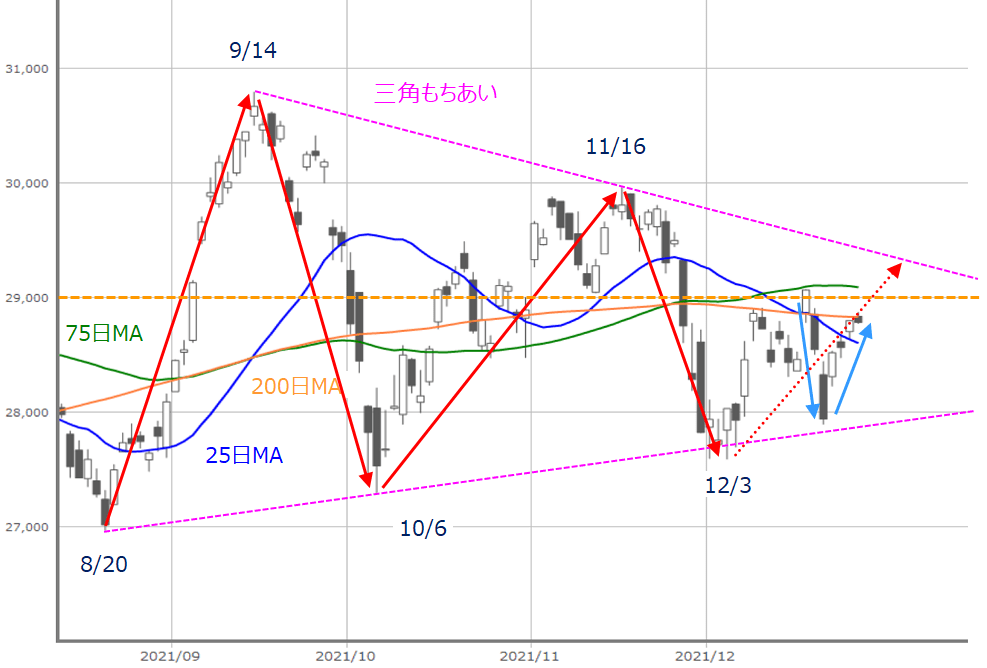

■(図1)日経平均(日足)の動き(2021年12月24日取引終了時点)

先週の日経平均ですが、週初の20日(月)に2万8,000円台を割り込む急落を見せた後、大きく切り返す値動きとなりました。株価と移動平均線との絡みでは、株価が25日移動平均線を超えたものの、200日移動平均線に上値が抑えられる格好となっており、様子をうかがいながら戻している印象です。

また、全体的なチャートの形状を見ると、前回のレポートでも指摘したように、三角もちあいを形成しつつある状況に変わりはなさそうです。

そのため、「掉尾の一振(とうびのいっしん)」と呼ばれる年末株高を期待するムードの中で、200日移動平均線の完全な上抜けや2万9,000円台の回復、そして75日移動平均線を超えて、三角もちあいの上限を目指せるかが今週の焦点になります。

目先の日経平均の想定レンジ

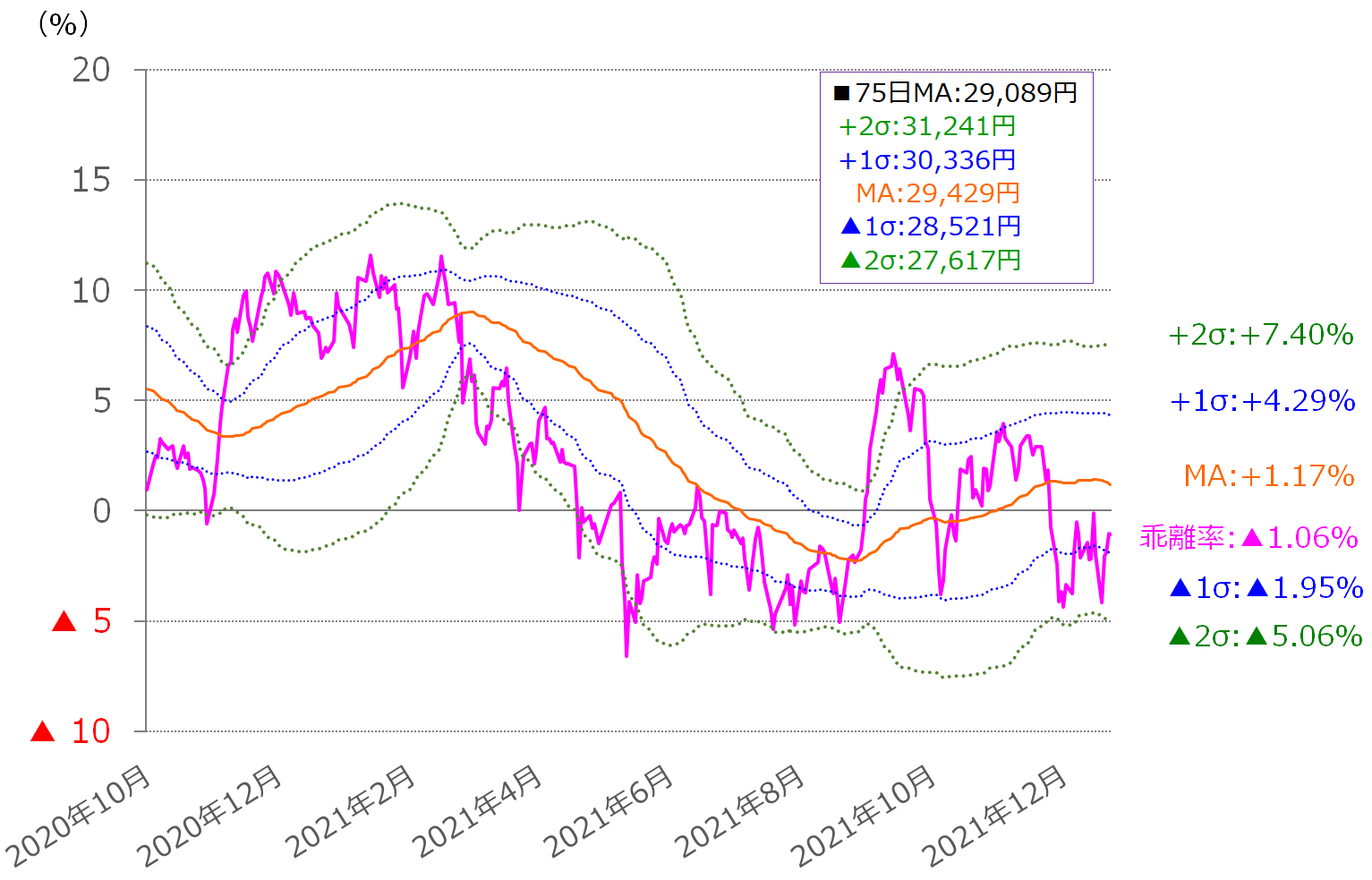

また、目先の値動きの想定レンジについては、とりわけ意識されそうな75日移動平均線乖離(かいり)率のボリンジャーバンドで見ていきます。

■(図2)日経平均75日移動平均線乖離率のボリンジャーバンド(2021年12月24日時点)

先週末24日(金)の75日移動平均線乖離率は▲1.06%でしたが、最近の乖離率は、▲1σ(シグマ)をはさんで、0%ラインと▲2σのあいだを上げ下げする動きが続いていますので、今週も、その範囲内での動きが中心となり、先ほどの掉尾の一振の展開となった場合には、MA(中心線)を目指す動きとなりそうです。

24日(金)時点の75日移動平均線は2万9,089円でしたので、それぞれのボリンジャーバンドの値に当てはめて計算すると、2万7,617円から2万9,429円が値動きの想定範囲となりますが、日経平均が2万9,000円台に乗せて、気持ち良く今年の相場を終えたいところです。

値動きが荒いわりに方向感に乏しい状況が続いた2021年

仮に、日経平均が2万9,000円乗せで今年の取引を終えることができた場合、昨年末終値(2020年12月30日の2万7,444円)からは約5.7%の上昇となります。とはいえ、先週末23日(木)時点の米S&P500の騰落率(25.8%上昇)と比べると、日本株の物足りなさや出遅れが感じられます。

こうした印象は、今年1年の値動きを振り返ってみても感じられます。

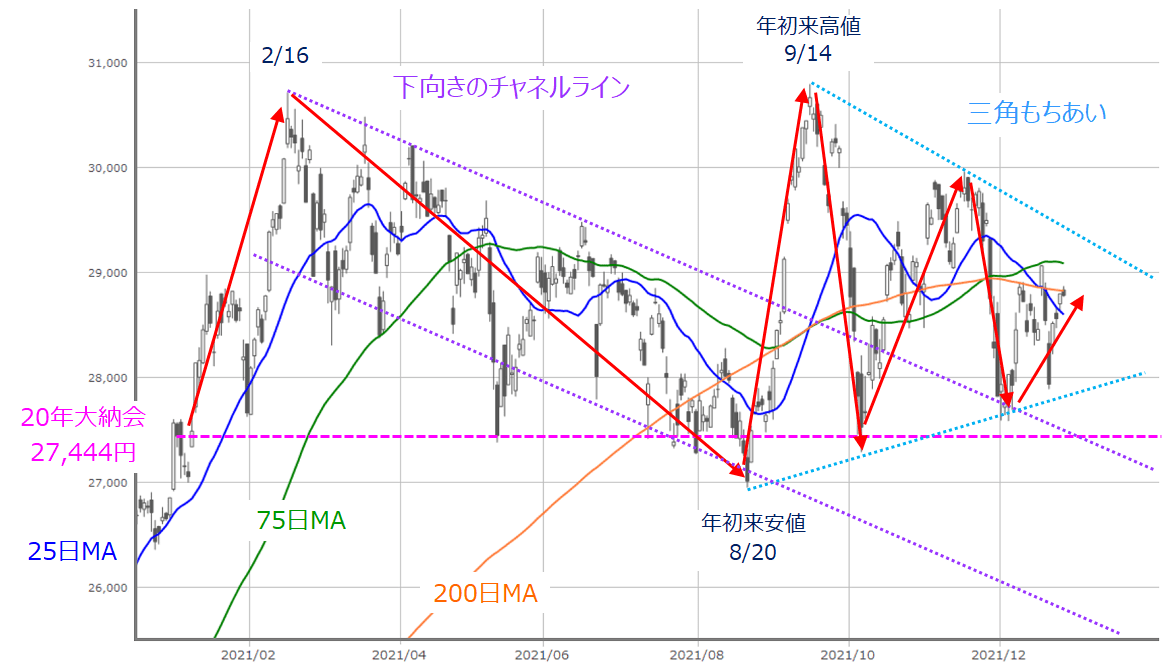

■(図3)日経平均(日足)の動き その2(2021年12月24日取引終了時点)

日経平均の値動きを具体的に振り返ってみると、年初から2月16日の高値(3万714円)までの上昇から、8月20日の年初来安値更新(2万6,954円)までの約半年間にわたる下落基調、そこから9月14日の年初来高値更新(3万795円)までの急騰とその後の急落、そして、図1でも紹介した三角もちあいの形成という展開に分けられます。

確かに、2021年は、日経平均が約30年ぶりに3万円台乗せを達成した記念すべき年だったのですが、その3万円台超えの高値を目指した2月と9月の場面では、上昇期間がそれぞれ31日、18日営業日と短く、年間を通して継続的な上昇トレンドを描いていた時間は短いものでした。

下落局面についても、昨年末終値(2万7,444円)を下回る場面が何度かあり、結果として荒い値動きだった割には、方向感に乏しい状況が目立ったと言えます。

2022年はどうなる?

それでは、このような流れを受けて迎える2022年の日本株はどのような展開となるのでしょうか?

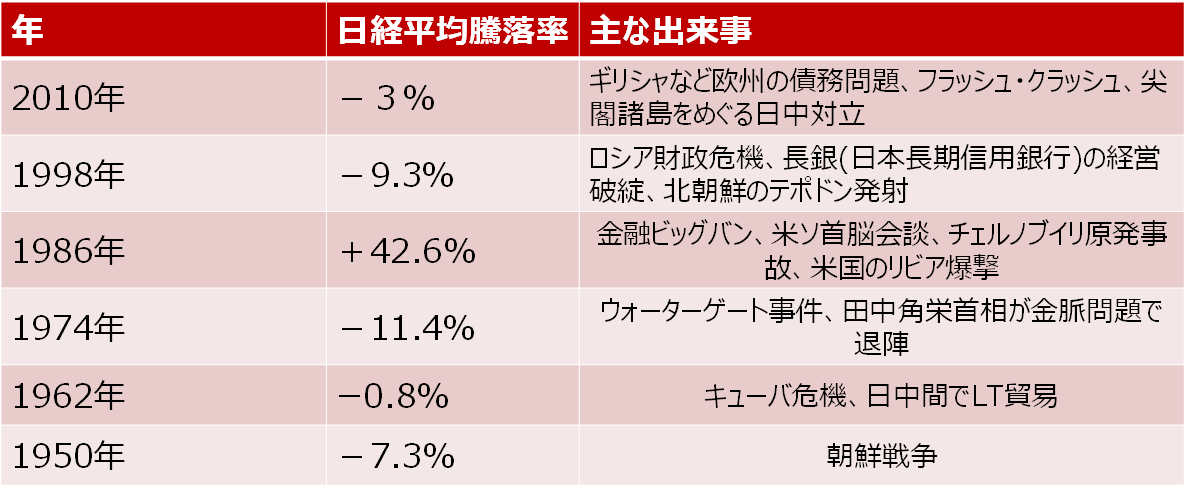

まず、2022年は寅年ですが、寅年の相場格言は「寅千里を走る」と言われています。言葉の表面だけで捉えれば、何だか良さそうな響きに聞こえますが、言葉の由来は「虎は千里往って千里還る」というもので、要は大きく動きやすいことを示しています。

実際に、下の図4では過去の寅年の状況をまとめてみましたが、1勝5敗と勝率自体はあまり良くないことが分かります。

■(図4)過去の寅年の相場状況

1986年を除き、寅年の日経平均は年間でほぼ下落しています。また、主な出来事を見ると、地政学的情勢や政治面、経済面などで、比較的大きな事件が起こっています。相場格言のアノマリーではありますが、2022年の日本株が大きく動きそうなことは認識しておいた方が良さそうです。

このように書いてしまうと、2022年はかなりネガティブなイメージが先行しがちになりそうなものの、中長期的な相場のトレンド自体はそこまで悪くはありません。下の図5と図6は、週足と月足の日経平均の線形回帰トレンドになります。

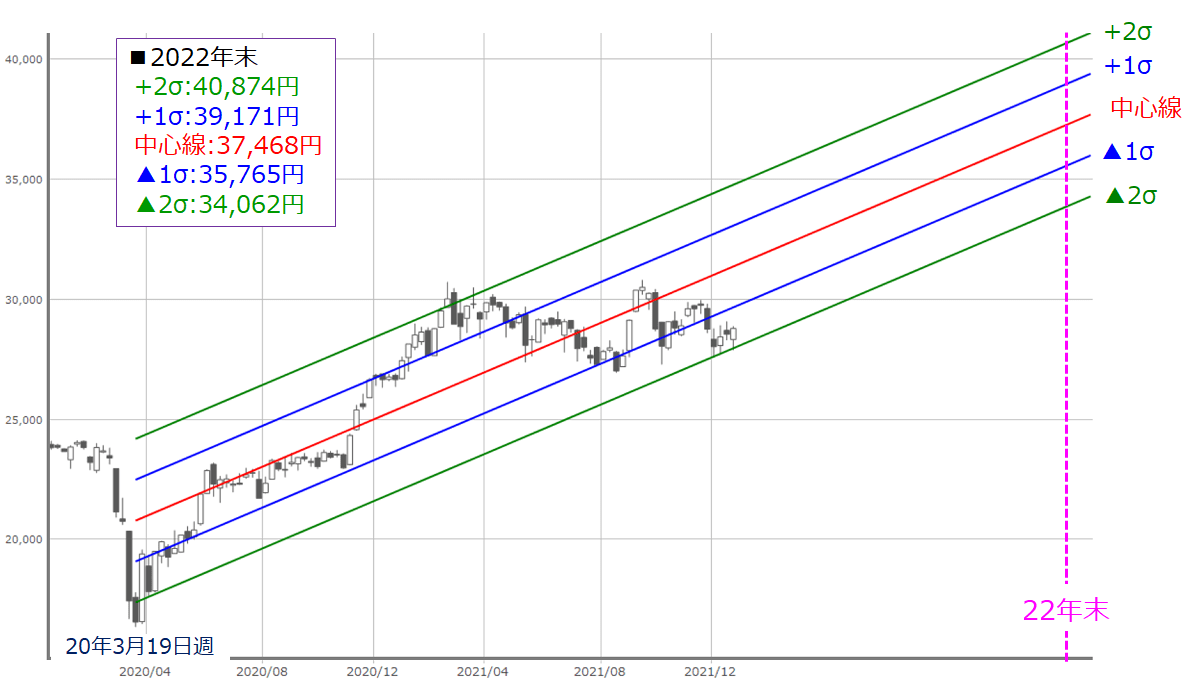

■(図5)日経平均(週足)の線形回帰トレンド(2020年3月19日週を起点)

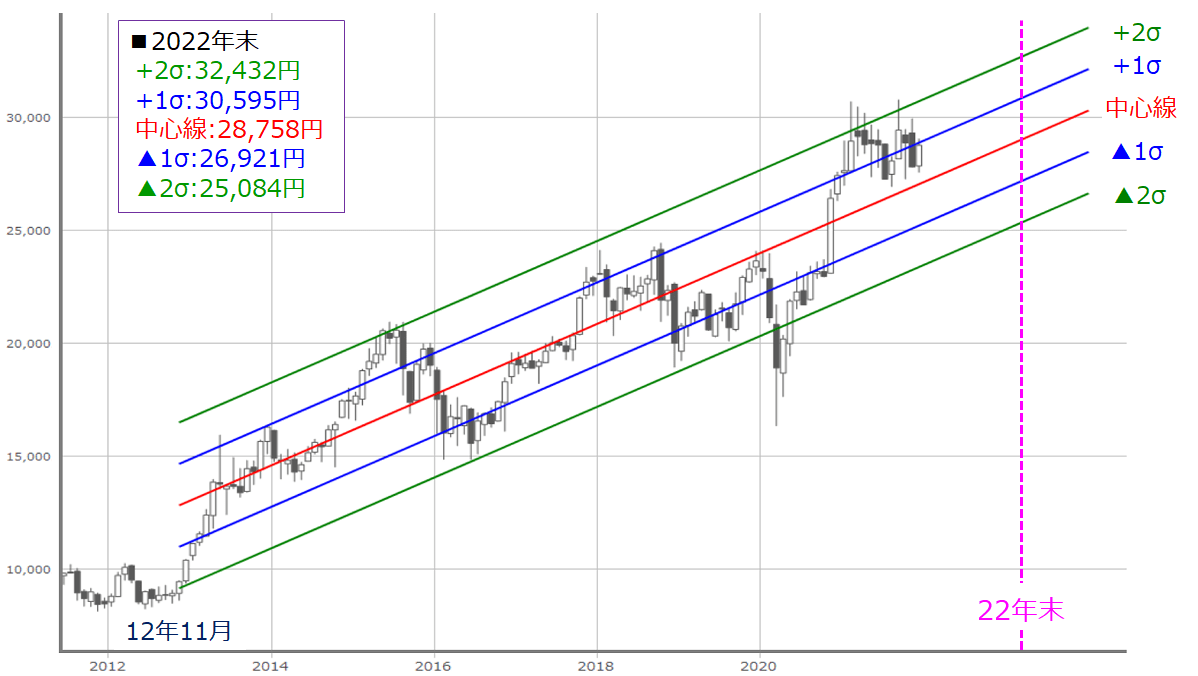

■(図6)日経平均(月足)の線形回帰トレンド(2012年11月を起点)

図5は、いわゆる「コロナ・ショック」で底を打った2020年3月19日週を起点、図6は「アベノミクス相場」が始まったとされる2012年11月を起点にそれぞれ描かれていますが、ともに右肩上がりとなっています。

あくまでも、この相場基調が今後も続くという前提であれば、2022年末の想定レンジは週足で3万4,000円から4万円、月足で2万5,000円から3万2,000円ということになり、とりわけ週足は大幅上昇という見立てになるわけですが、もちろん「そうは問屋が卸さない」と考えるのが自然です。

2022年の相場のポイントを考慮すれば、日々の相場を経験していく中で、線形トレンドがある程度下方向に傾いていくと思われます。

2022年の相場のポイント

その相場のポイントとして挙げられるのが、(1)「Withコロナ」が3年目を迎えること、(2)日・米・中で大きな政治イベントが控えていること、(3)米国の金融政策が変化していることの3つになります。

この中で比較的前向きと思われるのが(1)です。新型コロナの感染拡大と落ち着きを繰り返す中で、対応ノウハウが蓄積されてきたことをはじめ、ワクチン接種の進展や治療薬の登場などが貢献し、想定外の感染拡大や、性格の悪い変異株の出現リスクはあるものの、状況は改善していく方向に向かっていくというのが基本路線になりそうです。

(2)については、日本では参議院選挙、米国では中間選挙、中国では共産党大会が2022年に予定されています。選挙をにらんだ人気取りのための経済政策への期待がある半面、議会の対立や外交姿勢の硬化の懸念がくすぶります。

最も注意が必要なのが(3)かもしれません。米国の金融政策について、市場では「テーパリングの加速(2022年3月終了予定)」と、「2022年中に2~3回の利上げ開始」は既に織り込まれたと思われますが、今後は「QT(量的引き締め)の開始」や「利上げ幅」についての議論や思惑などを織り込んでいくことになります。

米金融正常化の影響に注意

さらに、「急ピッチな正常化の影響」も見極めていくことになりそうです。

前回、FRB(米連邦準備制度理事会)が実施した金融正常化のスケジュール感は、テーパリングの開始から終了まで10カ月間(2014年1~10月)、そこから利上げ開始まで14カ月間(2015年12月開始)、その1年10カ月後にQT開始(2017年10月開始)とかなり時間を掛けた流れでした。

それに比べると、今回のテーパリング終了から利上げ開始までの期間はかなり短くなることが想定されます。

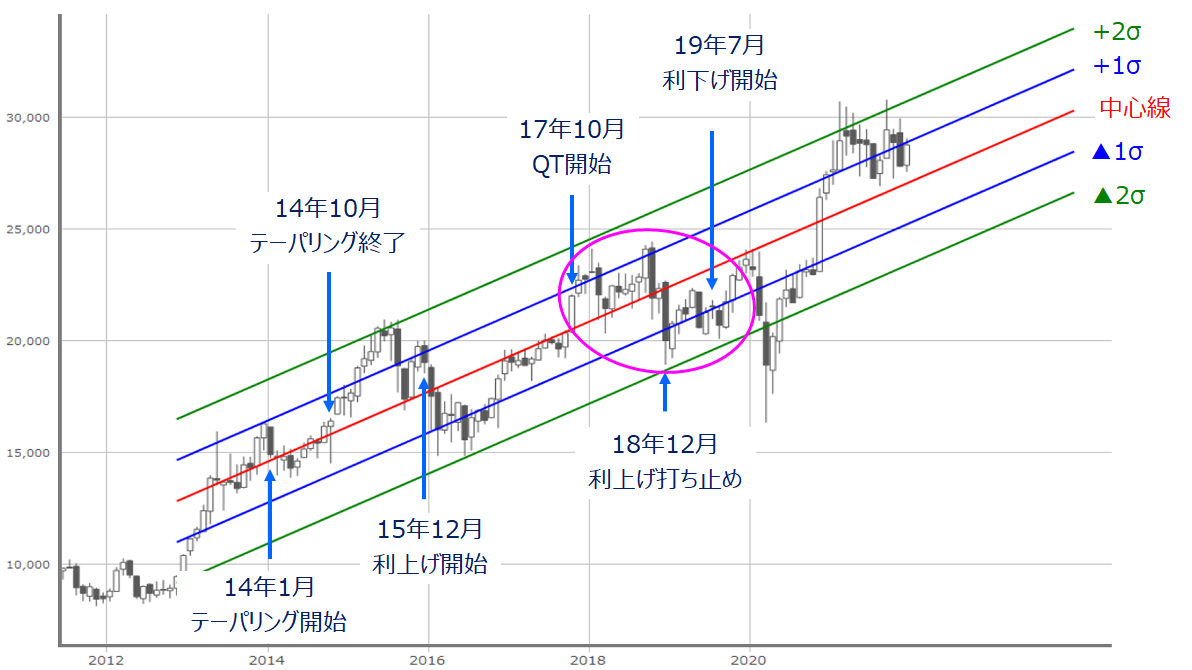

ちなみに、先ほどの図6に、米金融正常化の動きを重ね合わせたものが下の図7になります。

■(図7)日経平均(月足)の線形回帰トレンドと米金融正常化の動き(2012年11月を起点)

月足の線形回帰トレンドでは、前回の米国の金融正常化の期間が含まれています。実際に図7を見ると、利上げ開始の前後と、QT開始後の日経平均は、回帰トレンドの▲2σに向かう場面を見せていたことが分かります。

米国の金融正常化の動きは、経済が持ち直して活況であることの証ではありますが、新興国にとっては、景気動向にかかわらず、自国通貨防衛のために利上げに迫られる圧力になることや、ドル建て債務を抱える企業にとって負担が増すなどの影響が出てきます。

さらに、金融正常化は金融相場から業績相場への転換も意味します。今回は、前回よりも正常化に掛ける時間が短いこともあり、思わぬ悪影響の表面化や、業績相場への移行につまずいてしまう展開には注意が必要です。

また、QT開始後から2018年にかけては、値動き自体も荒くなっています。QT開始後から米長期金利が上昇し始めたことや、米中間選挙が控える中で米中対立が激化していたことが重なったことがその要因として考えられますが、QT開始の意識の高まりと、米中間選挙という組み合わせは2022年も共通していることは、懸念材料になるかもしれません。

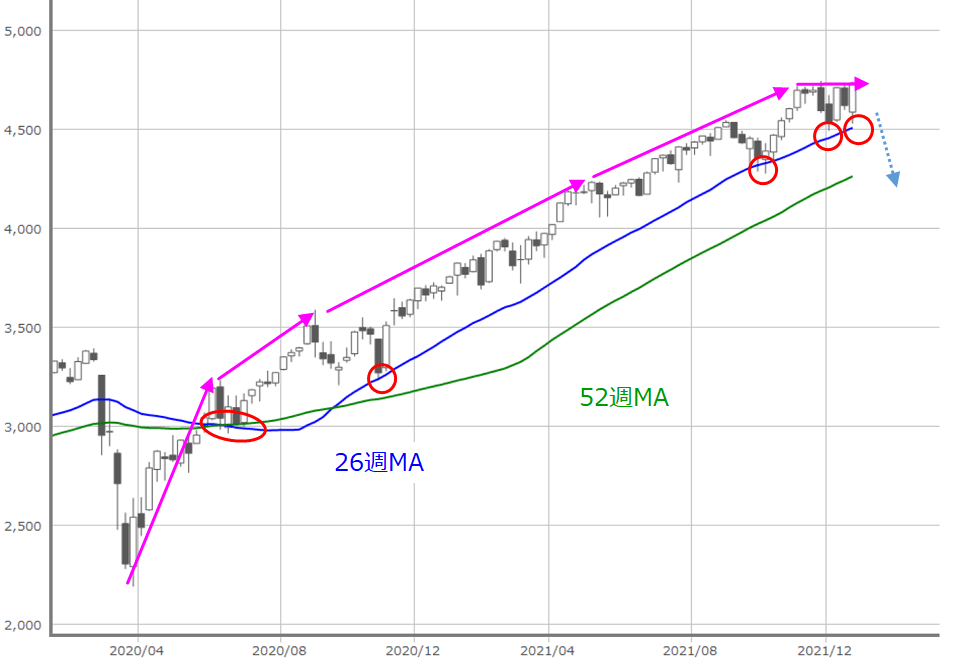

■(図8)米S&P500(週足)の動き(2021年12月23日取引終了時点)

また、先ほど日経平均との比較で強い動きになっていると述べた米S&P500についても、確かに足元では最高値を更新してはいますが、コロナ・ショック後のトレンドの傾きは着実に緩やかになっています。

コロナ・ショック後の株価上昇は米金融緩和が支えてきた面があるため、ここから業績相場へスムーズに移行できれば問題ありませんが、これまでサポートして機能していた26週移動平均線を下抜けた場合には、大きな株価調整の局面が訪れるかもしれません。

事実、2022年のS&P500の相場見通しにおいて、海外大手金融機関の予想は上昇と下落に分かれているほか、強気派でも10%程度の上昇にとどまっており、2022年中のどこかで調整局面の到来を想定しているのかもしれません。

となると、2022年の日経平均を想定する上で、図6と図7の月足の線形回帰トレンドがベースになります。▲1σまでの調整があることを踏まえれば、2022年の日経平均の値動きの範囲は2万6,000円台から3万2,000円あたりになるほか、少なくとも、これまでの相場の流れが変わり、新たな相場へと転換する可能性が高い年になりそうです。

最後になりますが、2021年も当連載レポートをお読みいただきありがとうございました。引続き2022年もよろしくお願いいたします。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。