![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

FOMCを織り込んできた米国市場の株高基調

米国市場では前週に続き今週もS&P500種指数、NYダウ(ダウ工業株30種平均)、ナスダック総合指数が最高値を更新しました。

10月のPMI(購買担当者景気指数)など製造業景況感は底堅く、企業収益面では3Q(7-9月期)の決算とガイダンス(業績見通し)発表が市場の期待に沿うものが多かったことが好材料となりました。

市場が注目している「恐怖指数」(VIX:S&P500指数の株価変動予想)も15ポイント台と低位安定。名目金利から期待インフレ率を差し引いた実質長期金利はマイナス圏(▲0.96%)で推移し、「投資魅力の薄い債券・現預金」からリスク資産への資金流入が続いています。

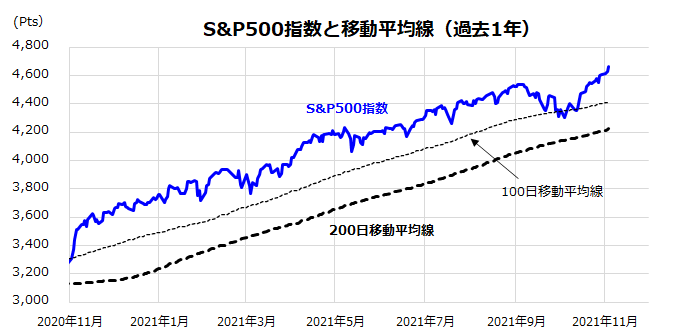

図表1は、世界の機関投資家が注目するS&P500指数と移動平均線の推移を示したものです。「ハロウィーン・ラリー」で米国株は一時の調整から回復し、100日移動平均線を下値支持線に「年末高」を目指しています。

FRB(米連邦準備制度理事会)は11月2~3日に開催したFOMC(米連邦公開市場委員会)で、あらかじめ市場が想定していた「テーパリング」(量的緩和ペースの縮小)を11月に開始することを決定しました。

金融当局がかねてから「市場との対話」を重ねてきた結果、今回のFOMCの結果にサプライズ感は小さく、債券も株式も落ち着いた値動きで応じました。

長期金利(10年国債利回り)は1.60%、政策金利の行方に敏感とされる短期金利(2年国債利回り)は0.46%で推移(3日)。市場は概して「金融政策の正常化」を織り込んでいるかのようです。

<図表1:米国株(S&P500種指数)は「年末高」に挑む動きに>

(出所)Bloombergより楽天証券経済研究所作成(2020年11月~2021年11月3日)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/160m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/160m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/160m/img_55107ca64e159b02b61e5054855d701b52288.jpg)