![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

前回のテーパリングでも株高基調だった市場実績

とはいっても、相場環境と投資家心理の変化に予断は許されません。米国市場では5日に発表される10月・雇用統計を控え、テーパリングに続く利上げ(ゼロ金利解除)を巡る疑心暗鬼も根強い状況です。

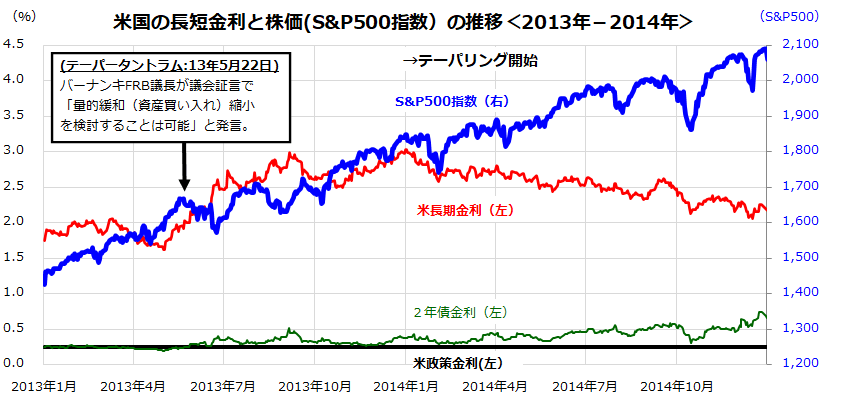

参考までに、2013年5月の「バーナンキショック」(テーパータントラム)後、当時のFRBがテーパリングを決めた2013年末以降の株価動向(S&P500種指数)を振り返ると、短期的な調整を交えつつ上昇基調を続けたことがわかります(図表2)。

その間、米国債市場の長短金利は「順イールド」(長期金利>短期金利)を維持していました。そしてFRBが初めて利上げを実施したのは2015年12月でした。

パウエルFRB議長は本年8月22日のジャクソンホール講演で、「テーパリングを年内に開始することが適当」と述べた一方、「テーパリング開始は利上げのシグナルではない」とも言及。今週のFOMC直後の記者会見でも、利上げ前倒し観測をけん制する発言を繰り返しました。

FRBは「インフレ率上昇は一過性」との基本認識に立っており、供給制約の緩和が進めば2022年には物価上昇率が安定化していくとの見方を重視しています。

当局が金融引き締めに前のめりではないことは株式にとりポジティブと言えます。テーパリングを過度に恐れる必要はないと考えます。

<図表2:前回の「テーパリング」と米国株動向を振り返る>

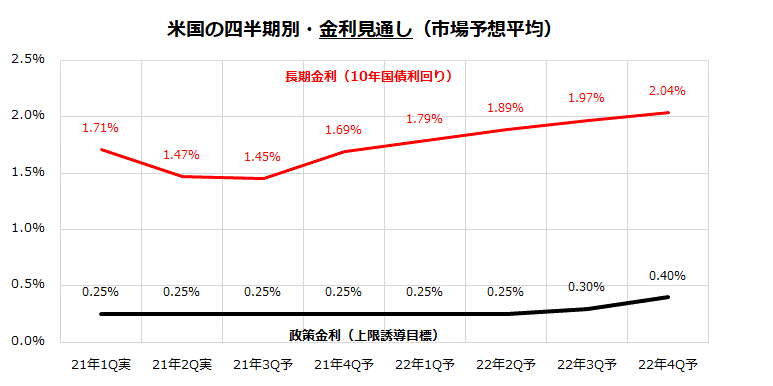

図表3は、米債市場の長期金利(10年国債利回り)と短期金利(FF金利の上限目標)を巡る民間エコノミストによる四半期別予想平均です。このグラフでは、2021年末まで「順イールド」(短期金利<長期金利)が見込まれている点に注目したいと思います。

目先のインフレ警戒感や公的債務問題再燃などワシントン情勢に注意は必要ですが、季節的なアノマリーに沿えば株式が「年末高」(ハロウィーン相場→感謝祭相場→クリスマス相場)を迎える可能性は高まりつつあります。加えて、業績見通しが改善傾向を維持していることにも注目です。

S&P500種指数ベースの予想EPS(12カ月先予想1株当たり利益:市場予想平均)の過去12カ月累計実績EPSに対する(前年同期比)伸びは約2割の増益が見込まれています。

売上高の増収、利益率(生産性)改善、自社株買い効果などによる予想EPS拡大は、「業績相場」の継続を支える要因と言えるでしょう。低金利、順イールド、業績拡大見通しの3つが米国株高のエンジンと言えそうです。

<図表3:米国の長期金利と政策金利の見通しは?>

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)