![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

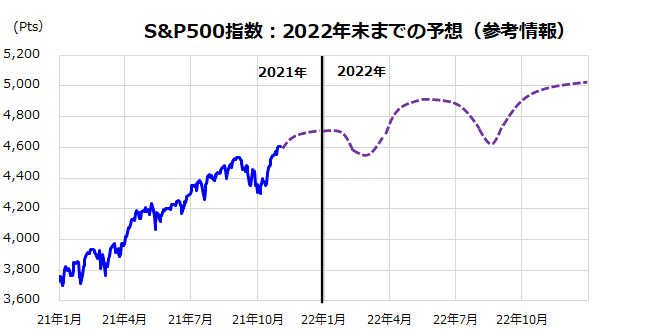

2022年末までにS&P500は5,000ポイントに到達すると予想

上述のように、2022年も長短金利は「順イールド」(短期金利<長期金利)を維持すると思われ、長期市場実績を振り返ると総じて「株高を支えてきた利回り曲線の形状」として続きそうです。

もちろん、突然の悪材料やその経済・金融的な影響を正確に予想することは困難です。筆者は、FRBが米国のゼロ金利解除(利上げ開始)を開始するのは早くても2022年後半と考えています。

こうした動きを警戒し、2022年後半は株式市場のボラティリティ(変動性)がやや高まる可能性に留意しておくことが必要でしょう。ただ、FRBが流動性や金融政策の引き締めを本格的にしそうな2023年までは、米国株の上昇基調が続いていくと想定しています。

図表4は、筆者が想定する米国株(S&P500種指数)の2022年に向けた予想軌道を示したものです。長期市場実績に基づく季節性を考慮し、年末高の反動による「年初安」、「年央に向けた株安」、「秋の株安」を消化しつつ、2022年の年末までにS&P500種指数は5,000ポイントに到達していくと予想しています。

イールドカーブ(利回り曲線)が徐々にフラットニング(平坦化)しながら「逆イールド」(短期金利>長期金利)に接近するか否かを見極めたいと思います。

業績拡大のピークアウト感が市場に広まるタイミングに留意しながらも米国株には長期的な投資戦略を維持していくことが合理的と判断しています。

<図表4:2022年に向けたS&P500指数の予想軌道>

(出所)Bloombergより楽天証券経済研究所作成(2021年11月初時点予想)

▼著者おすすめのバックナンバー

2021年10月27日:9月決算の注目:利益上方修正多い?株価はどう動く?

2021年10月20日:ガソリン価格162円まで上昇、資源インフレが日本企業に追い風の理由

2021年10月13日:配当利回り5.8%、JTの投資判断:喫煙者減少でも投資価値高いと判断する理由

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)