![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米国株高を支える良好な決算発表と業績見通し

米国市場が「秋の株安」を経て株高基調に回帰した要因として、発表が進んでいる第3Q(7-9月期)決算の好調が挙げられます。

資源相場の上昇や一部経済指標の停滞でやや慎重な見通しが多くなったアナリスト予想平均を上回り、総じては増収増益(前年同期よりも売上高も純利益額も伸びている状況)が確認されています。

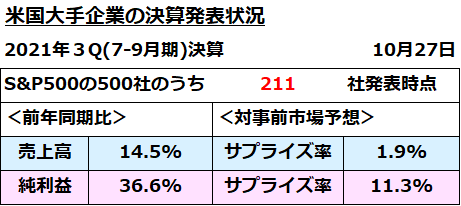

図表2は、S&P500種指数の構成銘柄(米国の大手500企業)のうち、211社が企業決算を発表した時点(10月27日)の業績動向を一覧にしたものです。売上高は前年同期比+14.5%の増収、純利益は36.6%の増益と伸びています。

純利益の伸びが売上高の伸びを上回っていることに加え、アナリストの事前市場予想平均に対してサプライズ率(上方乖離率)が売上高で+1.9%、純利益で+11.3%とポジティブである点も好感されています。

500社のうちいまだ約42%の企業が決算発表を済ませた時点ですが、エネルギー、素材、金融、テクノロジー業種の一部などが業績好調を主導している現状です。

<図表2:第3Qの決算発表は市場予想を上回る好調>

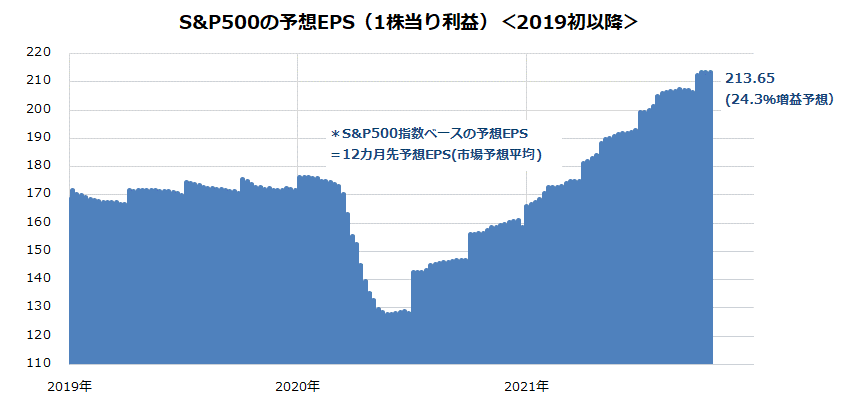

こうした好決算と良好なガイダンス(企業が公表する業績見通し)を受け、米国市場全体の業績見通しも改善しています。図表3は、S&P500種指数ベースの2019年以降における12カ月先予想EPS(1株当たり利益:時価総額加重平均)を巡る市場予想平均を示したものです。

業績見通しが急悪化した2020年春のコロナ危機を乗り越え、大規模な金融緩和と財政出動で景気見通しが改善。2020年後半に予想EPSは回復基調を続け、2021年春に予想EPSは過去最高を更新しました。

第3Q入りした10月には業績見通しが一段と拡大し、現在の水準(213.65)は過去12カ月累計実績EPSに対し(前年同期比)+24.3の増益が見込まれています。

いまだ金融相場の色彩も残る米国市場で、株式が新年(2022年)の企業収益拡大を視野に入れた「業績相場」にあることがわかります。

<図表3:S&P500種指数の堅調を支える「業績相場」>

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/160m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/160m/img_55107ca64e159b02b61e5054855d701b52288.jpg)