![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

浮上のきっかけをつかめない日経平均。「最後のとりで」200日移動平均線を下回る場面も

先週末7月30日(金)の日経平均株価は2万7,283円で取引を終え、前週末終値(2万7,548円)からは265円安、週足ベースでも2週連続の下落となりました。

8月相場入りとなる今週の国内株市場は、引き続き決算を手掛かりにした値動きが見込まれるわけですが、今週はトヨタやソニー、任天堂など1,100銘柄を超える企業の決算が予定されています。

先週から本格化している国内の決算シーズンは、これまでのところ好業績に素直に反応して株価を上昇させる銘柄が増えている一方で、出尽くし感で売られてしまう銘柄も散見されます。また、新型コロナウイルスの国内新規感染者の急増によって緊急事態宣言の対象地域が拡大されるなど、状況が悪化していることもあり、日本株は株価浮上のきっかけをつかみ切れていません。

さらに、週末には月初恒例の米国雇用統計が控えています。

先週開催されたFOMC(米連邦公開市場委員会)では、タカ派(引き締め)色とハト派(緩和継続)色がバランスよく織り交ぜられたことが安心感につながり、主要株価指数(NYダウ平均株価・S&P500・NASDAQ)が最高値圏を維持し、波乱のない堅調な展開となりました。

その後のパウエルFRB(米連邦準備制度理事会)議長の記者会見では、「雇用の状況が大幅に改善するまでテーパリングはしない」と述べていただけに、仮に雇用統計が強い結果となった場合には、早期の引き締め観測が浮上して売りのきっかけになる可能性には注意する必要がありそうです(日本株が米雇用統計の結果を織り込むのは来週になりますが)。

そのため、読みにくい相場地合いが続きそうですが、まずは足元の状況から確認します。

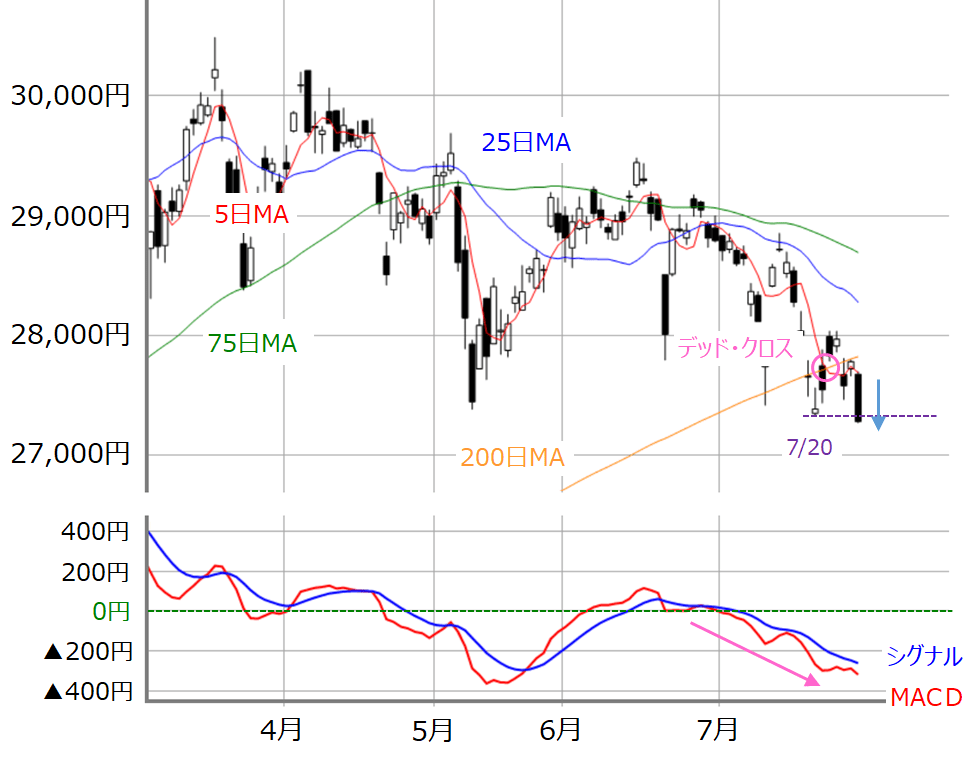

■(図1)日経平均(日足)とMACD(2021年7月30日取引終了時点)

あらためて先週の日経平均の値動きを振り返ると、週初は反発して200日移動平均線を回復させましたが、2万8,000円水準から上値を伸ばせず、週末にかけて再び下落に転じていきました。とくに週末30日(金)は大きめの陰線で、200日移動平均線を下放れするような格好になったほか、直近安値(7月20日の2万7,330円)もわずかに下回っています。

下段のMACDも下向きが続いているほか、移動平均線についても、5日・25日・75日線がそろって右肩下がりを強め、5日線が200日線を下抜ける「デッド・クロス」も出現していますので、チャートの形からは下げ止まり感は出ていません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)