![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

日経平均やTOPIXが動きにくくなる場合、新興株市場に注目

先週の株式市場は、5月の米国のCPI(消費者物価指数)の結果と、市場の反応が注目されていましたが、前年同月比で5%の上昇となり、市場予想(4.7%)を上回りました。

公表直後の米国市場は、10年債利回りが一時上昇したものの、ほどなくして落ち着いたことで米株が上昇、S&P500が最高値を更新する動きとなり、少し意外な反応を見せました。

2カ月連続で強い物価上昇となったわけですが、コロナ禍にあえいでいた1年前の反動による面も大きく、「物価上昇は一時的で今後はピークアウトしていく」という見方が優勢になりました。

とはいえ、物価と金利上昇懸念が払拭(ふっしょく)されたわけではなく、FOMCで米国の金融緩和縮小(テーパリング)に向けた議論の温度感を探っていくことになります。

もっとも、「足元のインフレが一時的なのか、継続的なのかの見極めが困難な以上、テーパリングの議論は急がないだろう」というムードに水を差す事態にならない限り、FOMC通過後にアク抜け感で株価が上昇する可能性の方が高いかもしれません。

また、今週は16日(水)に中国で鉱工業生産や小売売上高などの5月の経済指標が発表される予定となっていますが、先週9日に発表された中国の5月卸売物価指数(PPI)の伸びが、リーマン・ショック発生直前の2008年9月以来の大きさとなり、中国でも原材料価格の上昇によるインフレ懸念が高まっています。

その一方で、中国の5月CPIの伸びはわずかにとどまっていて、PPIとCPIとのあいだにギャップが生じていますが、これは中国当局が人民の不満をそらすために価格統制を強めていることが要因です。

こうした価格統制によって、原材料価格の上昇分を最終商品の価格に転嫁することができず、このまま中国企業の業績が悪化する事態になれば、雇用や所得に影響が出始め、中国景気の足を引っ張る可能性も出てきます。

日本企業は中国経済の回復の恩恵を受けている面もあり、今週発表の経済指標が鈍化した場合には、日本株の動きが鈍化することも想定しておく必要がありそうです。

日本株の出遅れ修正という基本的なシナリオ自体は維持されると思われますが、日経平均やTOPIXは動きにくくなる展開も想定されます。その場合、マザーズなど新興株市場の動きが注目されるかもしれません。

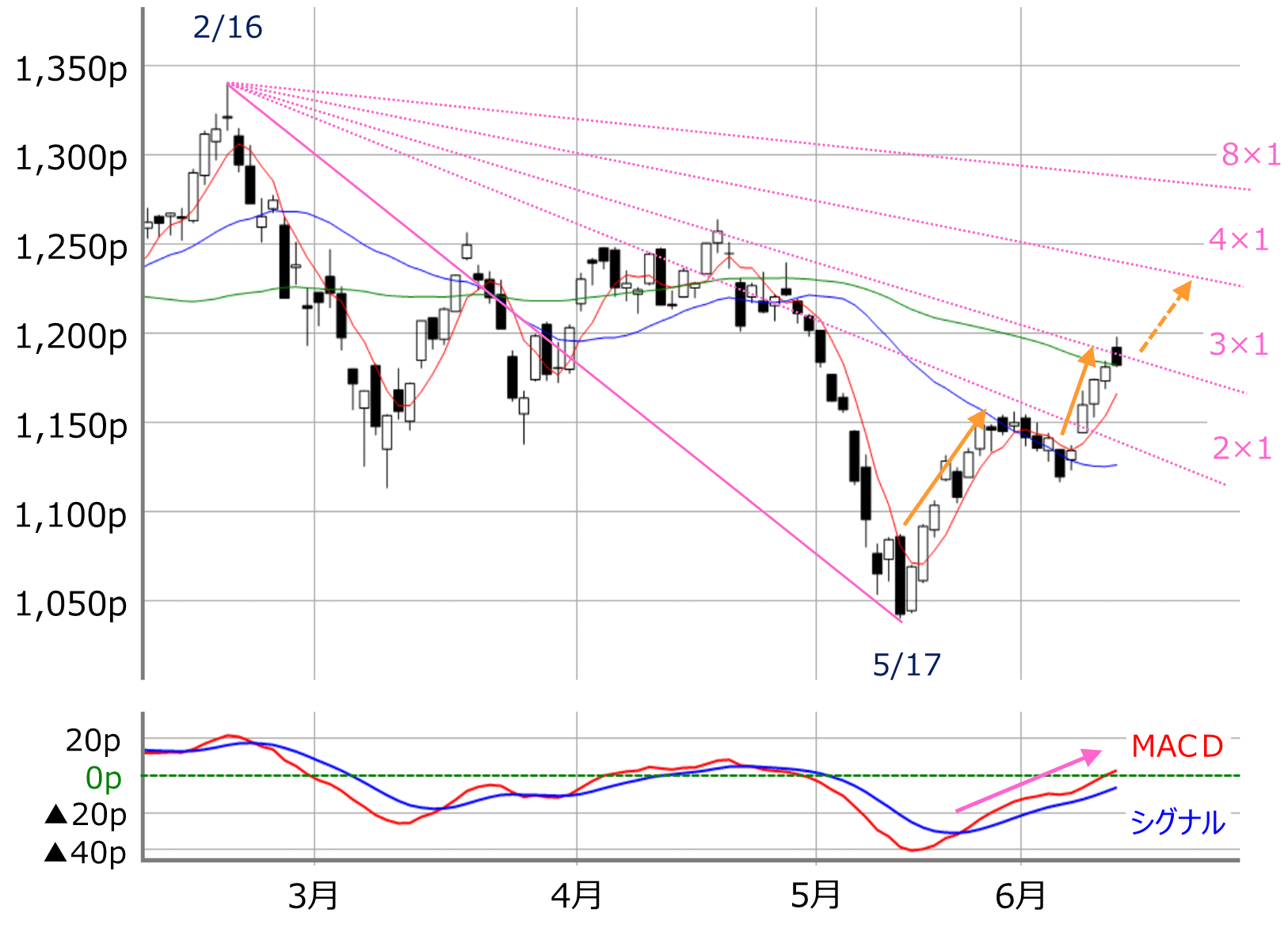

■(図7)マザーズ指数(日足)のギャン・アングルとMACD(2021年6月11日取引終了時点)

先週のマザーズ指数は、日経平均やTOPIXに方向感が出ない中で順調に戻り基調を描き、ギャン・アングルの3×1ラインや75日移動平均線の上抜けも期待できるところまで株価水準を切り上げてきました。

今週も日米の金融政策イベントを控える中で、同様の展開となる可能性があるほか、翌週(6月24日週)からはIPOラッシュとなるため、関心が高まると思われます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)