日経平均は横ばい。積極的な買いの判断が難しい状況

先週末6月11日(金)の日経平均は2万8,948円で取引を終えました。前週末終値(2万8,941円)からは7円高と週足ベースで反発したものの、ほぼ横ばいの動きとなりました。

結果的に方向感に欠ける展開となったわけですが、今週はFOMC(米連邦公開市場委員会)や日銀会合などの金融政策イベントを経て、相場に新たな方向感が生まれるかが焦点になりそうです。

FOMCの開催日程は15日(火)~16日(水)ですので、日本株市場が反応を見せるのは17日(木)の取引、日銀会合の結果が出るのは18日(金)ですので、同日の午後の取引が注目されることになります。

また、週末20日(日)には、新型コロナウイルスによって延長となっていた国内緊急事態宣言の期限を迎えることになり、解除の是非についての動向も市場のムードに影響を与えそうです。

まずは、いつもの通り、足元の状況から見ていきたいと思います。

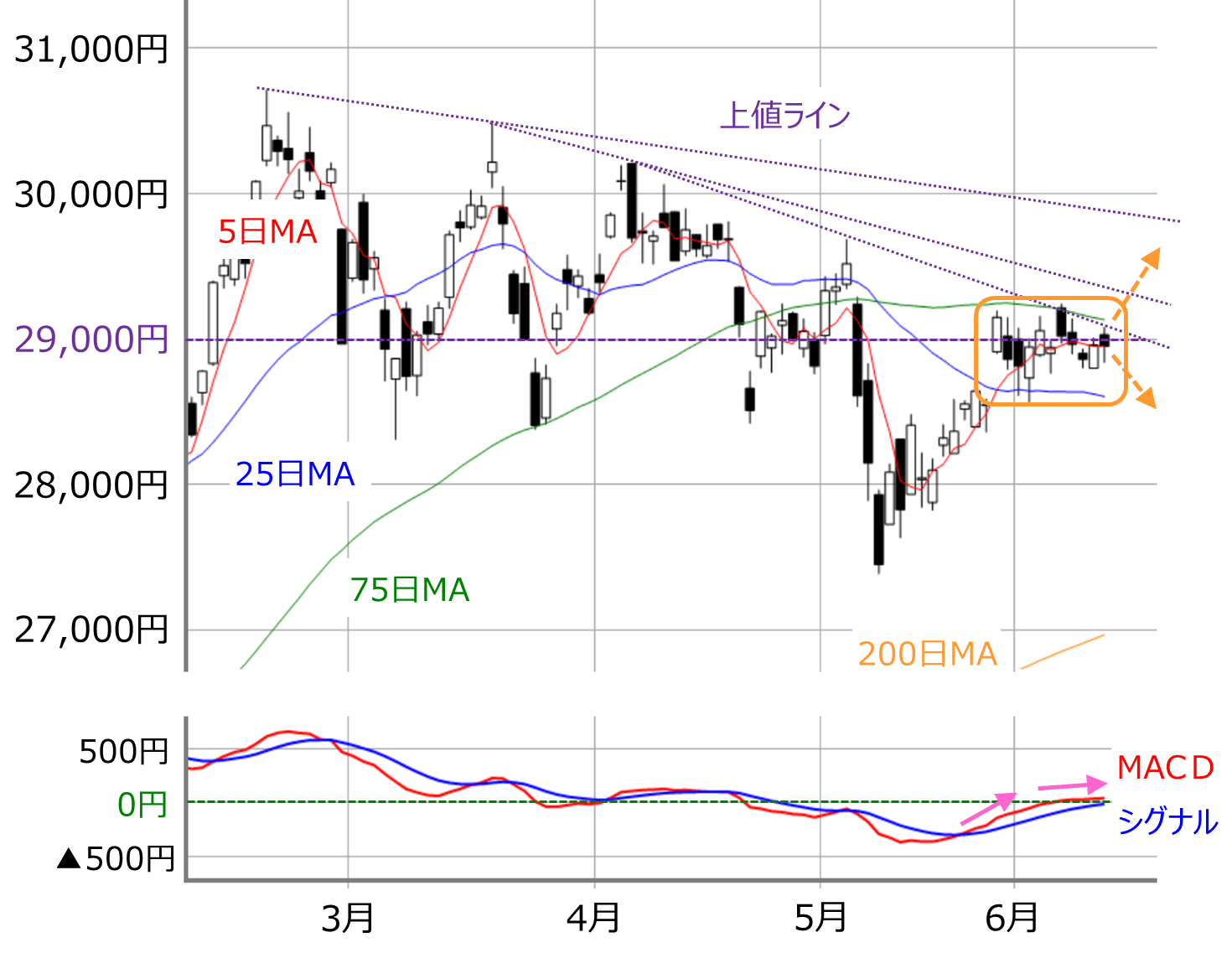

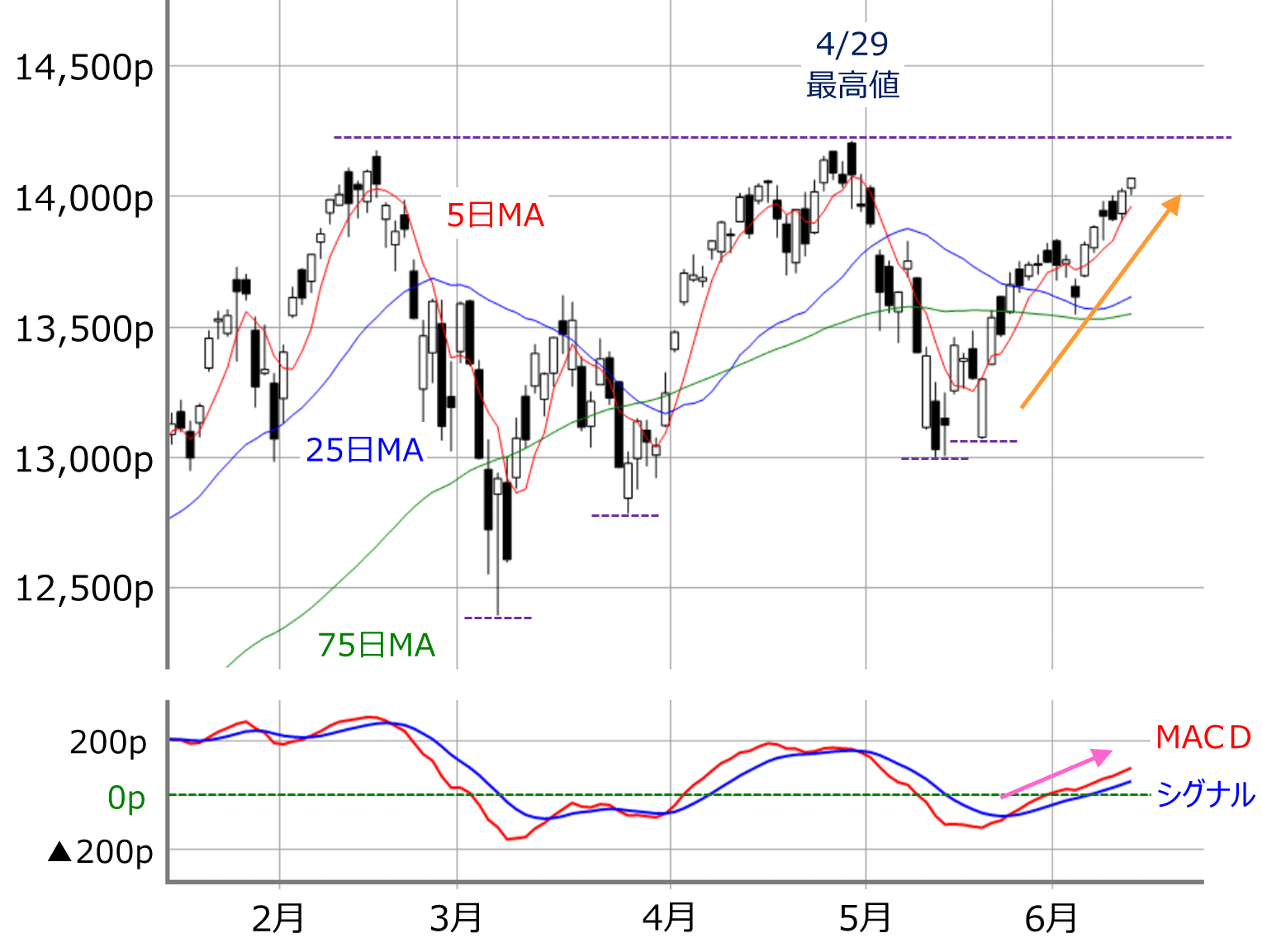

■(図1)日経平均(日足)とMACD(2021年6月11日取引終了時点)

あらためて、先週の日経平均の動きを振り返ると、冒頭でも触れたように、週を通じて横ばいの動きとなりました。2万9,000円水準の節目をなかなか上抜けできないような格好で、週間の値幅も442円と比較的小幅なものとなりました。

また、株価と移動平均線との絡みを見ても、75日移動平均線が上値を抑える一方、下値については25日移動平均線が意識され、2つの移動平均線の範囲内での株価推移が、2週間ほど続いています。

75日移動平均線や2万9,000円台から上を目指したい買い意欲がある一方で、戻り待ち売りや利益確定売りも根強かったことがうかがえます。

一般的なセオリーとして、もみ合いの継続は市場のエネルギーが蓄積されている状況とされています。そのため、75日移動平均線を上抜けるか、もしくは25日移動平均線を下抜けてしまうことで相場に方向感が出始めることが考えられます。

現在の状況では、「抜けた方向について行く」ことで短期的な利益をねらうことになりますが、下段のMACDは上方向を向いているとはいえ、勢いに欠けているほか、日経平均の主力銘柄(ファーストリテイリングやソフトバンクグループ、ダイキンなど)の株価が200日移動平均線を下回るなど、値動きがイマイチなこともあって、積極的な買いに対して判断が難しいと言えます。

とはいえ、先週の値動きを見ても分かるように、粘り強い買いが入っていると思われ、売り圧力をこなすまでガマンできるかが試されていると考えられます。

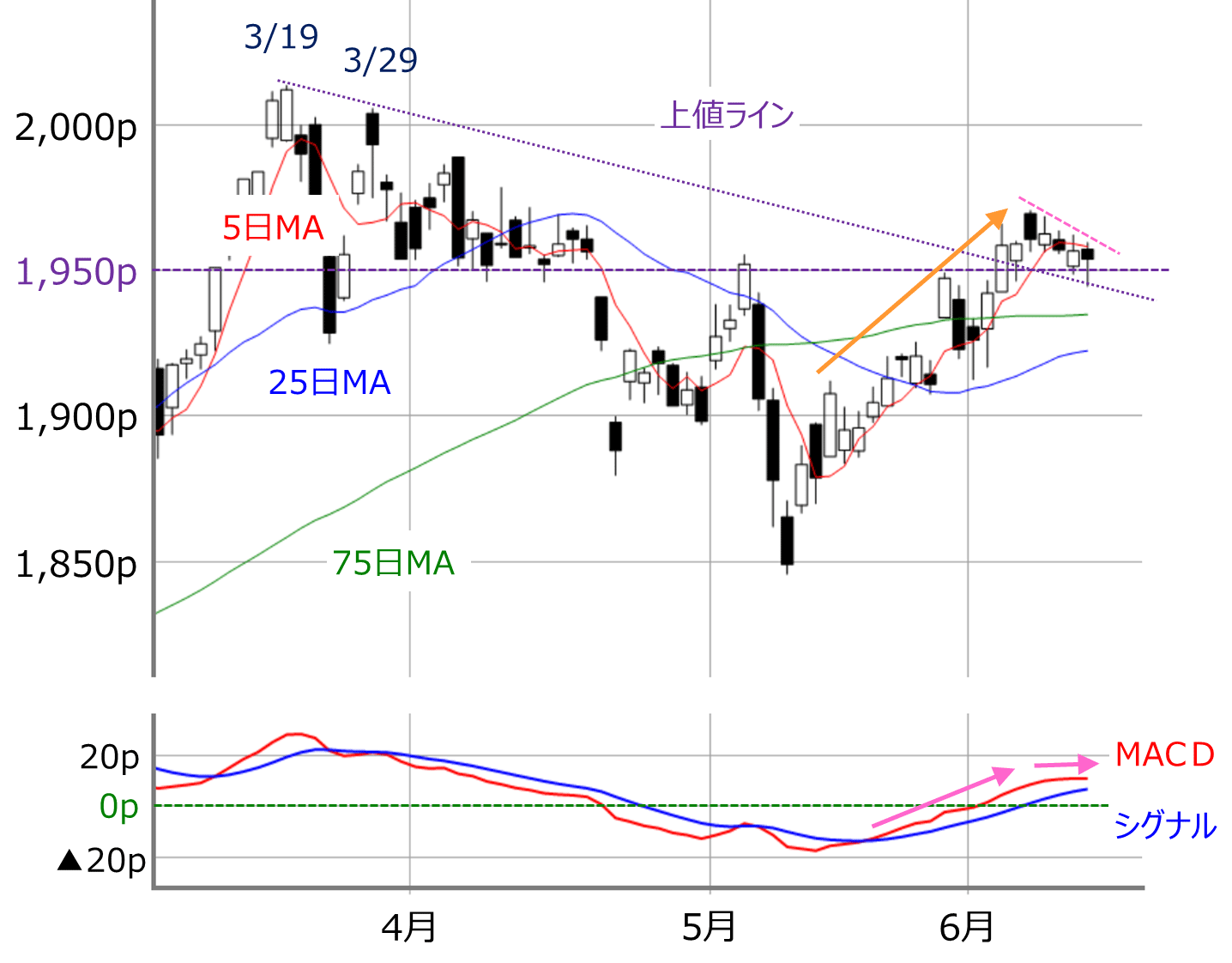

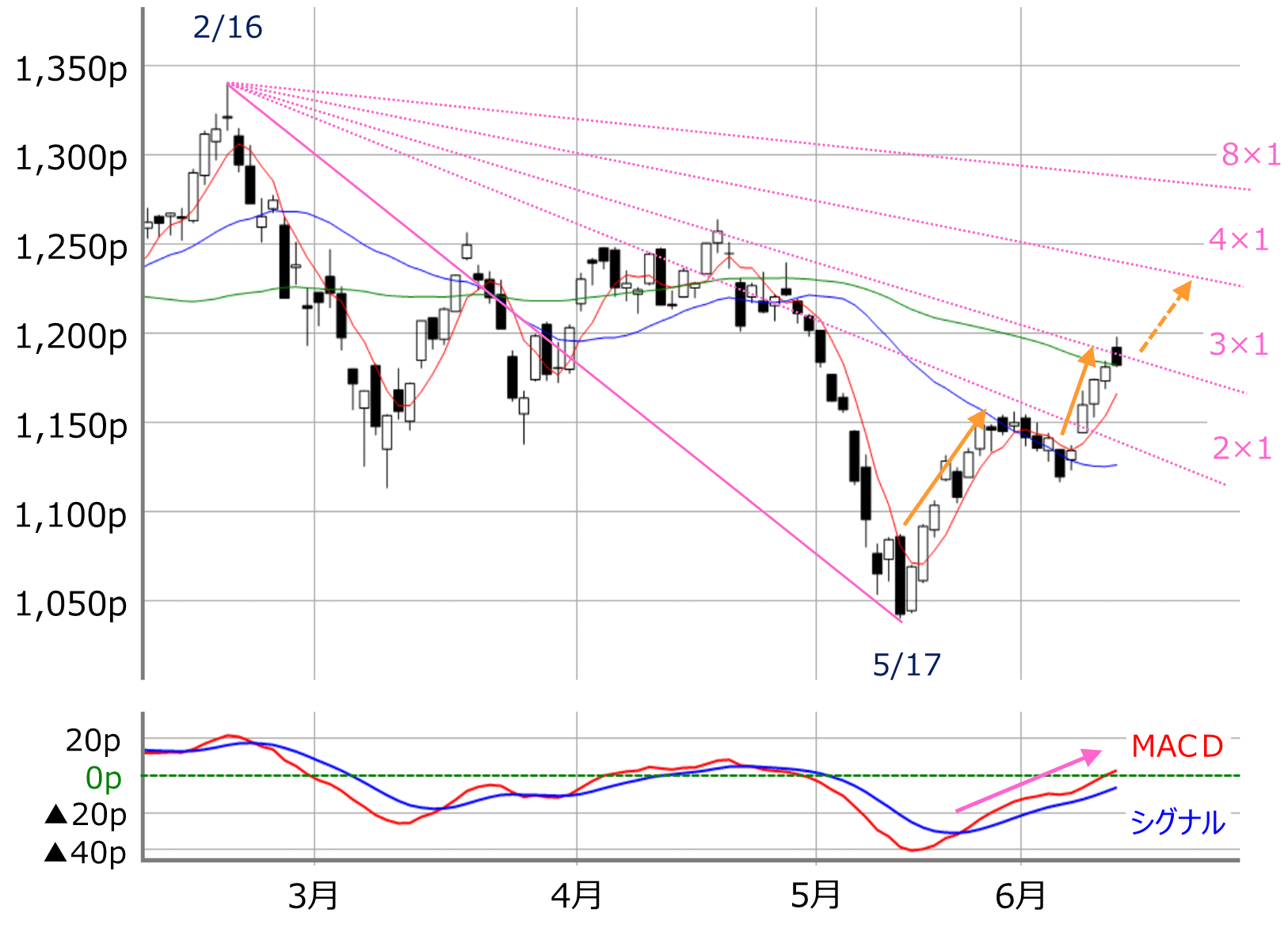

TOPIXは買いの勢いに欠けるが、上を目指す状況が続きそう

では、最近、日経平均よりも強い動きを見せている場面が多いTOPIX(東証株価指数)についてはどうでしょうか?

■(図2)TOPIX(日足)とMACD(2021年6月11日取引終了時点)

TOPIXは日経平均が達成できていない、75日移動平均線や上値ラインの上抜けをクリアしていますが、先週の値動きを見ると、週初の7日(月)がいちばん高く、以降はローソク足の陽線と陰線が繰り返される「鯨幕相場」のような展開で上値を切り上げており、こちらも買いの勢いに欠ける状況となっています。

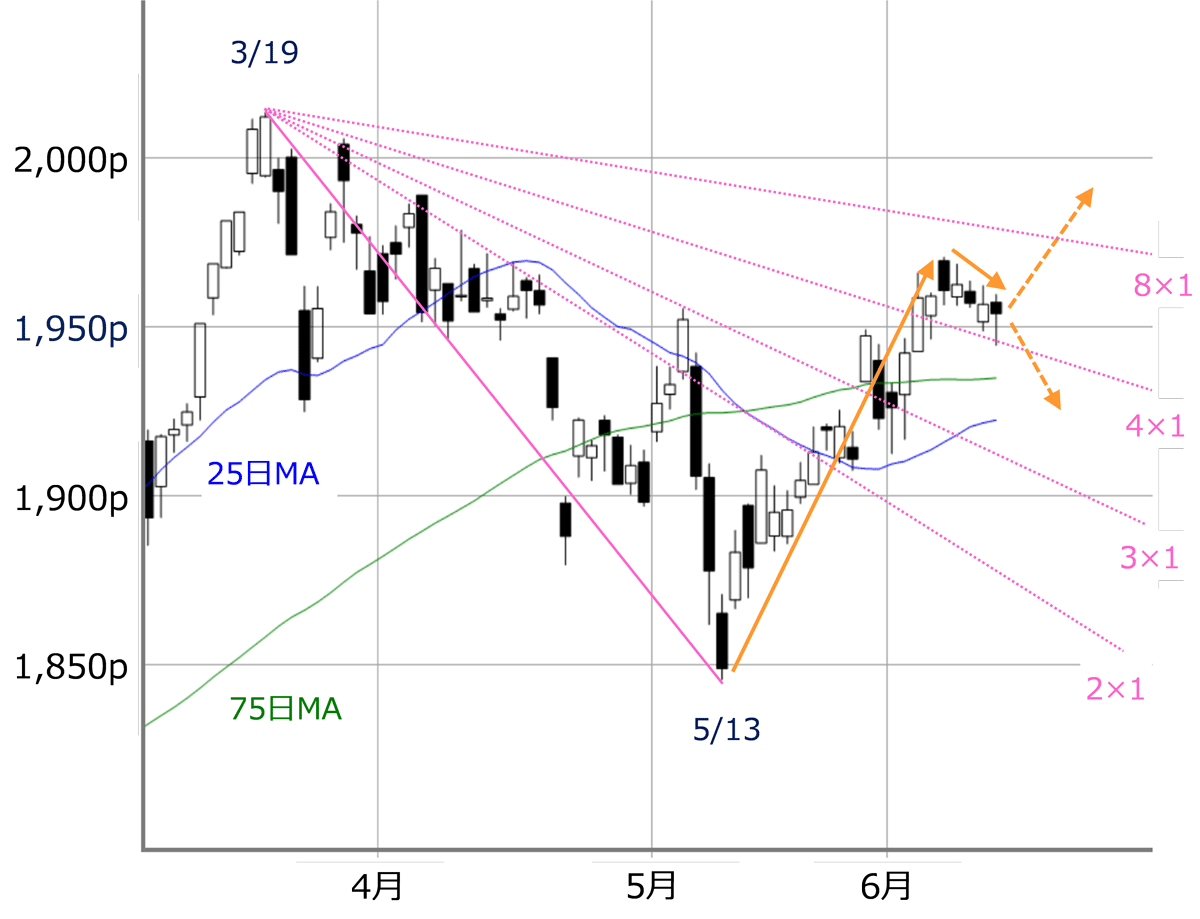

ただ、3月19日の高値からの下落が5月13日の安値で底を打ったと考えた場合、この両者を基準としたギャン・アングルで見ていくと、最後のハードルである8×1ラインを前に、4×1ラインあたりでもたついていると見ることができます(下の図3)。

■(図3)TOPIX(日足)とギャン・アングル(2021年6月11日取引終了時点)

そのため、4×1ラインを下放れしないあいだは、上方向を目指す状況と考えられます。仮に下回ったとしても、75日や25日移動平均線がすぐ下に位置していることもあり、サポートとなりそうな目安が多くあります。

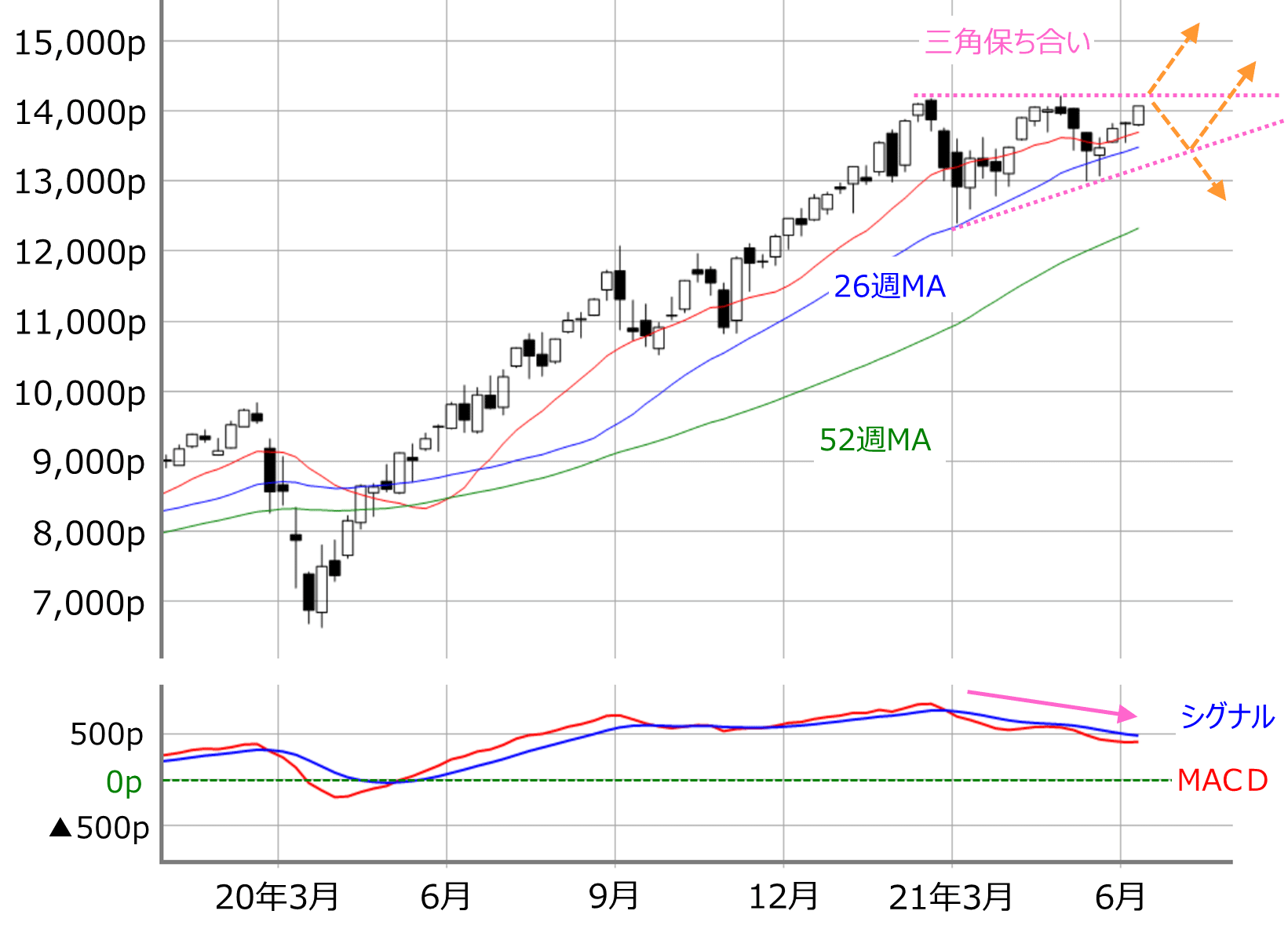

米国株市場は上向きのトレンド継続に大きな心配なし

続いて、米国株市場の動きにも注目します。

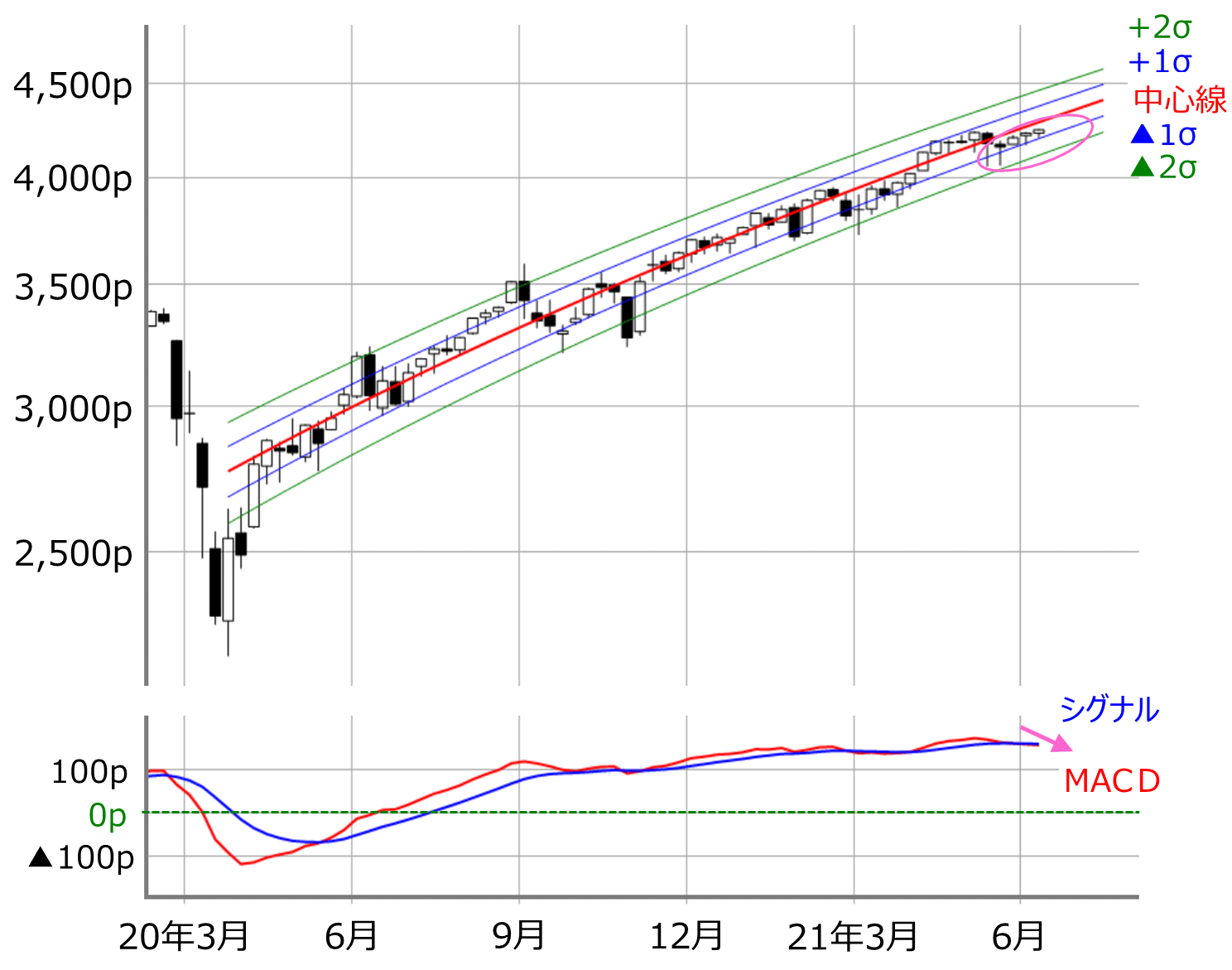

■(図4)米S&P500(週足・対数)の線形回帰トレンド(2021年6月11日取引終了時点)

上の図4は、コロナ・ショック時の安値を基準とした、週足対数チャートのS&P500の線形回帰トレンドです。

先週のS&P500は最高値を更新する動きをみせましたが、勢いは弱まりつつも全体的なトレンドは右肩上がりで、足元は中心線と▲1σ(シグマ)のあいだで推移しています。

下段のMACDがシグナルを微妙に下抜けしているのが気になりますが、チャートを過去にさかのぼってみても同様の状況が出現しながらも上昇基調を維持しており、MACDがこのまま下放れしない限りはさほど心配ないと考えられます。

■(図5)米NASDAQ(日足)とMACD(2021年6月11日取引終了時点)

また、先週の米NASDAQは順調に値を戻しており、4月29日の最高値をトライしそうなところまで上昇してきました。

■(図6)米NASDAQ(週足)とMACD(2021年6月11日取引終了時点)

ちなみに、NASDAQを週足チャートで見ると、このまま株価が上昇を続けた場合、いわゆる「三角もちあい」を上放れすることになり、一段高が期待できる状況となっています。

その一方で、下段のMACDは下向きのままで、シグナルとの上抜けクロスもまだ出現していないため、再び株価が調整して、26週移動平均線をサポートとして意識したもちあいがしばらく続く展開も想定できます。

日経平均やTOPIXが動きにくくなる場合、新興株市場に注目

先週の株式市場は、5月の米国のCPI(消費者物価指数)の結果と、市場の反応が注目されていましたが、前年同月比で5%の上昇となり、市場予想(4.7%)を上回りました。

公表直後の米国市場は、10年債利回りが一時上昇したものの、ほどなくして落ち着いたことで米株が上昇、S&P500が最高値を更新する動きとなり、少し意外な反応を見せました。

2カ月連続で強い物価上昇となったわけですが、コロナ禍にあえいでいた1年前の反動による面も大きく、「物価上昇は一時的で今後はピークアウトしていく」という見方が優勢になりました。

とはいえ、物価と金利上昇懸念が払拭(ふっしょく)されたわけではなく、FOMCで米国の金融緩和縮小(テーパリング)に向けた議論の温度感を探っていくことになります。

もっとも、「足元のインフレが一時的なのか、継続的なのかの見極めが困難な以上、テーパリングの議論は急がないだろう」というムードに水を差す事態にならない限り、FOMC通過後にアク抜け感で株価が上昇する可能性の方が高いかもしれません。

また、今週は16日(水)に中国で鉱工業生産や小売売上高などの5月の経済指標が発表される予定となっていますが、先週9日に発表された中国の5月卸売物価指数(PPI)の伸びが、リーマン・ショック発生直前の2008年9月以来の大きさとなり、中国でも原材料価格の上昇によるインフレ懸念が高まっています。

その一方で、中国の5月CPIの伸びはわずかにとどまっていて、PPIとCPIとのあいだにギャップが生じていますが、これは中国当局が人民の不満をそらすために価格統制を強めていることが要因です。

こうした価格統制によって、原材料価格の上昇分を最終商品の価格に転嫁することができず、このまま中国企業の業績が悪化する事態になれば、雇用や所得に影響が出始め、中国景気の足を引っ張る可能性も出てきます。

日本企業は中国経済の回復の恩恵を受けている面もあり、今週発表の経済指標が鈍化した場合には、日本株の動きが鈍化することも想定しておく必要がありそうです。

日本株の出遅れ修正という基本的なシナリオ自体は維持されると思われますが、日経平均やTOPIXは動きにくくなる展開も想定されます。その場合、マザーズなど新興株市場の動きが注目されるかもしれません。

■(図7)マザーズ指数(日足)のギャン・アングルとMACD(2021年6月11日取引終了時点)

先週のマザーズ指数は、日経平均やTOPIXに方向感が出ない中で順調に戻り基調を描き、ギャン・アングルの3×1ラインや75日移動平均線の上抜けも期待できるところまで株価水準を切り上げてきました。

今週も日米の金融政策イベントを控える中で、同様の展開となる可能性があるほか、翌週(6月24日週)からはIPOラッシュとなるため、関心が高まると思われます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。