![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

日経平均の見通し

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

強気見通しがひとまず終了し、様子見強まる

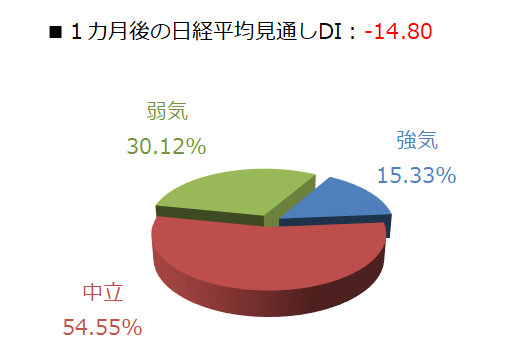

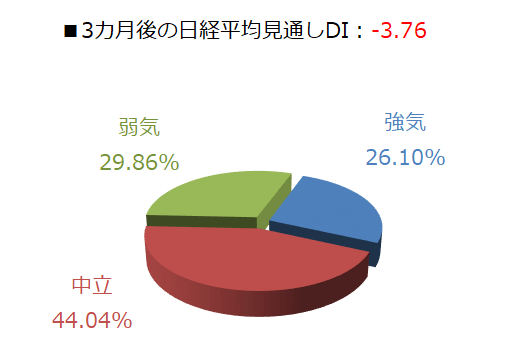

今回調査における日経平均の見通しDIの結果は、1カ月先がマイナス14.80、3カ月先はマイナス3.76となりました。前回調査がそれぞれプラス16.11、7.16でしたので、ともにDIの値がマイナスに転じた格好ですが、両者がマイナスに沈むのは昨年(2020年)の7月調査以来になります。

こうした動きを回答の内訳グラフで細かく見てみると、1カ月先の強気派の割合が15.33%と前回(33.14%)から大きく減少しており、悪化ぶりが目立っています。

また、弱気派は30.12%となっており、こちらは前回(17.03%)から大きく増加しているため、ちょうど両者が入れ替わった格好です。

一方の3カ月先のグラフでは、強気派が26.10%、弱気派が29.86%となっており、こちらも強気派の減少と弱気派の増加が見られますが、1カ月先ほどの変動は見られません。

1カ月先・3カ月先ともに中立派が多数を占めていますので、今回の調査結果からは、「ひとまず目先の調整が予想されるものの、中期的な見方はまだ大きく崩れていない」という印象となっています。

大型連休明けで迎えた5月相場ですが、連休明けの日経平均は大きく上昇して始まりました。連休中の米国株市場でNYダウ平均株価が最高値を更新するなど堅調だったことを受け、波乱のない市場再開だったのですが、その後は軟調に転じています。

その背景には、米国の物価上昇への警戒がくすぶっていることが挙げられます。

5月4日(火)の取引では、イエレン米財務長官がインタビューで、「米経済が過熱しないように金利を少し上昇せざるを得ないかもしれない」と述べたことで、FRB(米連邦準備制度理事会)が利上げ時期を早めるのではという見方が意識されました。

もっとも、FRBの金融政策について米財務長官がコメントするのはあまりないことですし、イエレン氏も発言を修正したことで相場が持ち直し、米4月雇用統計が予想以上によくなかったことも、早期の金融引き締め懸念を後退させました。

ただし、物価の上昇やそれに伴う金利上昇懸念は、今後も株式市場の材料となっています。今後は、物価上昇が金融緩和と共存可能な範囲にとどまるのか、一時的なものになるのかが焦点になります。

確かに、物価の上昇は米国経済の強さの証左ではありますが、経済の急回復によって、あらゆるものが供給不足になります。

実際に、足元では原材料価格が上昇していますが、米国では需要増による「ディマンドプル」型の物価上昇のため、最終商品の値上げなど価格転嫁である程度の対応が可能と思われます。

その一方で、出遅れている日本などでは、需要が増えない中で原材料価格上昇の影響を受ける「コストプッシュ」型の物価上昇となり、悪影響が懸念されます。

また、最近の株式市場では、金利上昇の観測が高まると、IT・ハイテクなどのグロース株や中小型株に資金が向かいづらくなる傾向があります。これまでは、「グロース株からバリュー株」へという資金の流れがありましたが、企業決算が一巡しつつあるタイミングでもあり、資金がコモディティー(商品)や仮想通貨などに流れる可能性があります。

出遅れている日本株も資金が向かう対象として考えられるため、ある程度の株高を演じるかもしれませんが、国内の新型コロナウイルスの感染状況や、7月に都議会選挙が控えていることもあり、高値を更新するほどの勢いが出てくるには、新たな買い材料が必要になってくると思われます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)