はじめに

今回のアンケート調査は2021年4月26日(月)~4月28日(水)の期間で行われました。

4月末の日経平均株価は2万8,812円で取引を終え、月足ベースでは6カ月ぶりの下落に転じました。前月末終値(2万9,178円)からの下げ幅は366円と比較的小幅だったほか、月間の値幅(高値と安値の差)も1,789円と極端に大きかったわけではなく、方向感に乏しい印象となりました。

あらためて月間の値動きを振り返ると、月初の日経平均は好調なスタートでした。米金利上昇の落ち着きや景気拡大への期待で上昇する米国株にけん引される格好で、3万円台を回復していきました。

ただし、その後は上値を伸ばせず、米国市場の動きについていけない場面が増えていきます。新型コロナウイルスの国内感染拡大への警戒感をはじめ、米中関係の悪化や、新彊ウイグル自治区での人権問題などの中国リスクも意識され、次第に弱含む展開へと転じていきました。

さらに、相場自体はまだ崩れたとはいえないまでも、月末にかけては企業決算への見極めムードもあり、売買も低調となっていきました。

このような中で行われた今回のアンケートは、4,800名を超える個人投資家からの回答を頂きました。日経平均と米ドル/円の見通しDIは、それぞれ「株安・円安」となりました。

株安と円安の組み合わせはあまり見られないのですが、コロナ対応力などの日本株の出遅れと、米国の物価上昇懸念が意識されている状況が反映されたと思われます。

次回もぜひ、本アンケートにご協力をお願いいたします。

日経平均の見通し

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

強気見通しがひとまず終了し、様子見強まる

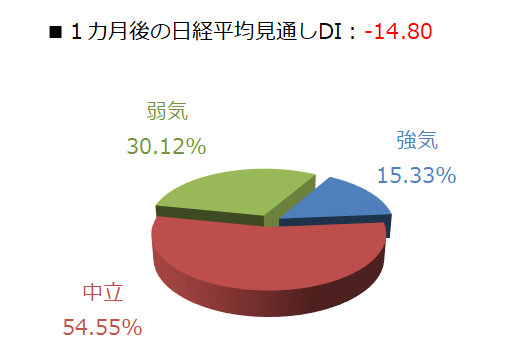

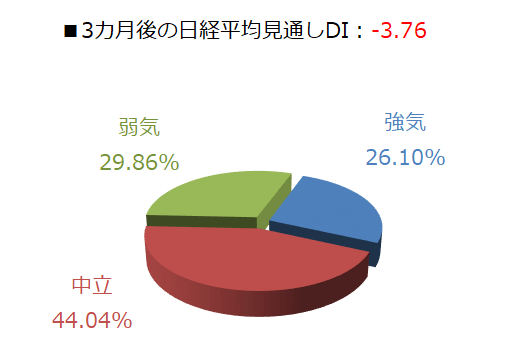

今回調査における日経平均の見通しDIの結果は、1カ月先がマイナス14.80、3カ月先はマイナス3.76となりました。前回調査がそれぞれプラス16.11、7.16でしたので、ともにDIの値がマイナスに転じた格好ですが、両者がマイナスに沈むのは昨年(2020年)の7月調査以来になります。

こうした動きを回答の内訳グラフで細かく見てみると、1カ月先の強気派の割合が15.33%と前回(33.14%)から大きく減少しており、悪化ぶりが目立っています。

また、弱気派は30.12%となっており、こちらは前回(17.03%)から大きく増加しているため、ちょうど両者が入れ替わった格好です。

一方の3カ月先のグラフでは、強気派が26.10%、弱気派が29.86%となっており、こちらも強気派の減少と弱気派の増加が見られますが、1カ月先ほどの変動は見られません。

1カ月先・3カ月先ともに中立派が多数を占めていますので、今回の調査結果からは、「ひとまず目先の調整が予想されるものの、中期的な見方はまだ大きく崩れていない」という印象となっています。

大型連休明けで迎えた5月相場ですが、連休明けの日経平均は大きく上昇して始まりました。連休中の米国株市場でNYダウ平均株価が最高値を更新するなど堅調だったことを受け、波乱のない市場再開だったのですが、その後は軟調に転じています。

その背景には、米国の物価上昇への警戒がくすぶっていることが挙げられます。

5月4日(火)の取引では、イエレン米財務長官がインタビューで、「米経済が過熱しないように金利を少し上昇せざるを得ないかもしれない」と述べたことで、FRB(米連邦準備制度理事会)が利上げ時期を早めるのではという見方が意識されました。

もっとも、FRBの金融政策について米財務長官がコメントするのはあまりないことですし、イエレン氏も発言を修正したことで相場が持ち直し、米4月雇用統計が予想以上によくなかったことも、早期の金融引き締め懸念を後退させました。

ただし、物価の上昇やそれに伴う金利上昇懸念は、今後も株式市場の材料となっています。今後は、物価上昇が金融緩和と共存可能な範囲にとどまるのか、一時的なものになるのかが焦点になります。

確かに、物価の上昇は米国経済の強さの証左ではありますが、経済の急回復によって、あらゆるものが供給不足になります。

実際に、足元では原材料価格が上昇していますが、米国では需要増による「ディマンドプル」型の物価上昇のため、最終商品の値上げなど価格転嫁である程度の対応が可能と思われます。

その一方で、出遅れている日本などでは、需要が増えない中で原材料価格上昇の影響を受ける「コストプッシュ」型の物価上昇となり、悪影響が懸念されます。

また、最近の株式市場では、金利上昇の観測が高まると、IT・ハイテクなどのグロース株や中小型株に資金が向かいづらくなる傾向があります。これまでは、「グロース株からバリュー株」へという資金の流れがありましたが、企業決算が一巡しつつあるタイミングでもあり、資金がコモディティー(商品)や仮想通貨などに流れる可能性があります。

出遅れている日本株も資金が向かう対象として考えられるため、ある程度の株高を演じるかもしれませんが、国内の新型コロナウイルスの感染状況や、7月に都議会選挙が控えていることもあり、高値を更新するほどの勢いが出てくるには、新たな買い材料が必要になってくると思われます。

楽天DI 2021年4月

楽天証券経済研究所 根岸 美知代

NISA?それともつみたてNISA?

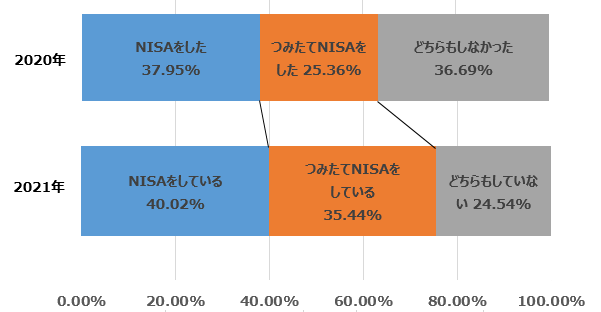

【今月の質問1】 2020年にNISA、または、つみたてNISAをしましたか?

【今月の質問2】 2021年にNISA、または、つみたてNISAをしていますか?

2020年と2021年における、NISA(ニーサ:少額投資非課税制度)・つみたてNISAの利用状況をお聞きしました。

「どちらもしなかった」方が2020年には約36.69%いましたが、2021年には24.54%に減りました。

また、2020年に「どちらもしなかった」36.69%のうち約12%の方が、2021年には「NISA」または「つみたてNISA」を始めたことが分かります。この約12%のうち、約8割の方がつみたてNISAを選んでいます。

残り約2割の方がNISAです。節税投資デビューには、NISAより、つみたてNISAの方が使いやすかったのかと思われます。

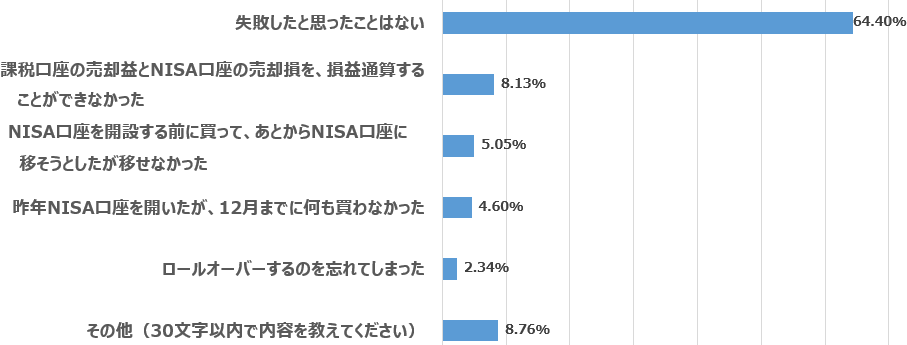

【今月の質問3】 NISA・つみたてNISAで失敗したと思ったことはありますか?(複数回答可)

「失敗したと思ったことはない」と回答した方が約6割でしたが、残り約4割の方は「失敗したことがある」と思ったことがあるようです。

「課税口座の売却益とNISA口座の売却損を、損益通算することができなかった」8.13%、「NISA口座を開設する前に買って、あとからNISA口座に移そうとしたが移せなかった」5.05%、「昨年NISA口座を開いたが、12月までに何も買わなかった」4.60%、「ロールオーバーするのを忘れてしまった」2.34%、「その他」8.76%の回答をいただきました。

「その他」でいただいたご意見の中で最も多かったのが、「銘柄選定」の失敗でした。続いて、「口座開設先」「もっと早く開設していればよかった」「NISAではなく、つみたてNISAにすればよかった(その逆もあり)」などなどです。ご紹介させていただきます。

・NISA枠に無配当、キャピタルゲインの少ない銘柄を入れた

・銘柄の選定ミス。5年間キープして株価は沈んだままだった

・限度額目いっぱいで複数銘柄購入したため、ナンピンできない

・配当目当てで購入した株が無配当になった

・手数料の高い銀行で口座開設をした

・開設した証券会社選びを間違えた

・ポイントや手数料を考えて、開設先を決定するべきだった

・証券会社でなく銀行でNISA口座を作成。銘柄の選択肢が少ない

・先に地元の銀行で口座を開いてしまったので、移すのが面倒だった

・もっと早く開設していればよかった

・失敗ではないが、もっと早くから始めておけばよかったと思う

・つみたてNISAで登録したが、NISAの方が自分向きと分かった

・NISA運用中だが、つみたてNISAにすればよかったと後悔

・5年前NISAを始めて昨年まで、毎年買い足せると知らなかった

・上限額まで使い切れなかった

・枠を使い切った後に購入したい商品が見つかった

・売却すると枠が減ることを知らなかった

・つみたてNISAで買いたい投信が少ない

・いまだによく分からず利用している

今回もたくさんのご意見をありがとうございました。

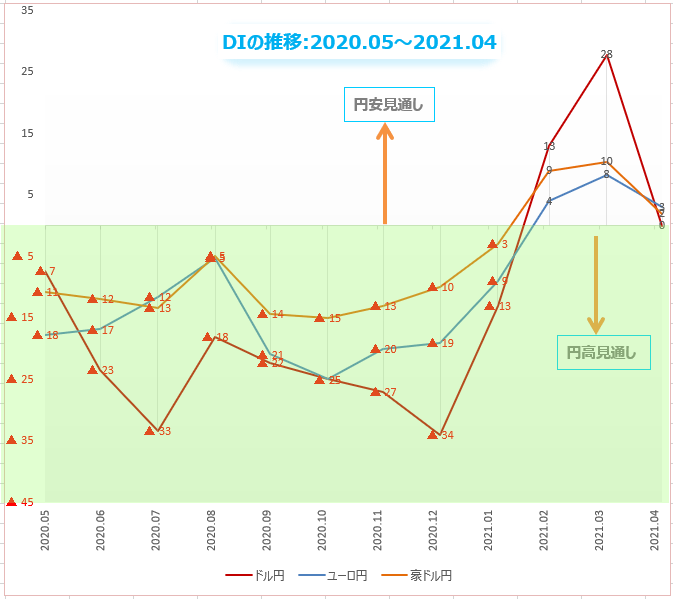

為替DI:5月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示しています。

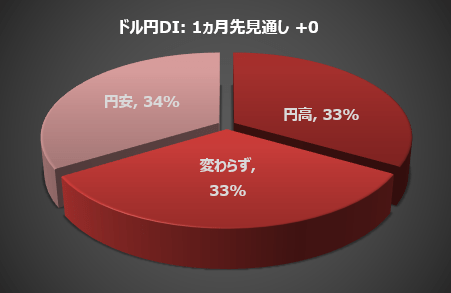

「5月のドル/円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券が先月末に実施した相場アンケート調査によると、回答をいただいた個人投資家4,873人のうちの34%(1,642人)が、5月のドル/円は「ドル高/円安」に動くと予想しています。先月の49%に比べて、円安見通しは減っています。

とはいえ、円高見通しが強まったわけではなく、実際は見通しがほぼ均等に分かれていて、「ドル安/円高」は33%(1,621人)、「動かない(わからない)」も33%(1,610人)となっています。

コロナ感染は一体どこまで広がるのか?

戦国時代、天下人であった豊臣秀吉のお伽(とぎ)衆(話し相手)の一人に、曽呂利新左衛門(そろり・しんざえもん)という刀の鞘(さや)師がいました。彼の作った鞘は刀をソロリと包み込み、ピタリと合うので、「曽呂利」という異名で呼ばれるようになったそうです。彼は非常に頭の切れる人物でした。

あるとき、秀吉から「褒美(ほうび)に何が欲しいか?」と聞かれた新左衛門は、少し考えてからこう答えました。「初日は米1粒、2日目は2粒、3日目は4粒、4日目は8粒というふうに、1粒から始めて100日間、前日の倍の数の米粒をいただけますでしょうか」。

これを聞いた秀吉は「なんと欲のない奴だ。そんなものでよいのか」と安請け合いをしました。ところが、すぐにとんでもない約束をしてしまったと困り果てることになりました…。

新左衛門の申し出通りに米粒を与えると1週間目はたった64粒。2週間経ってもようやく8,192粒で、1合(約6,500粒)を少し超える程度にしかなりません。ところが、1カ月後にはなんと5億粒を超え、およそ200俵に相当する米を与えなくてはいけないことになります。

1俵は約60キログラムなので、200俵は重さにすると12トンになります。51日目には、現在の日本の総生産量(約850万トン)さえも超えてしまいます。約束の100日目には…想像するのもおそろしい量になります。

さて、初日の米1粒を、新型コロナの最初の感染者に置き換えてみます。最初1人の感染者が1日に2人移したとして、2日目は2人が4人、3日目は4人が8人と感染が広がっていくと仮定するならば、2週間後の感染者は8,192人となり、計算上は1カ月後に5億人まで感染が広がることになります。

これは等比数列といって、初項にある一定の数(公比)をかけ続けていった数列です。

上の例では、感染者1人(初項=1)が2人(公比=2)にウイルスを移すと仮定して、感染者は2人、4人、8人、16人…と、2週間後には感染者が8,192人になる計算ですが、最初に感染者が3人いたなら(初項=3)、感染力が2人(公比=2)で同じだとして、感染者は、3人、6人、12人…と14日間で2万4,576人まで増えます。

感染をなくすには最初の米1粒をなくす、つまり新型コロナウイルスを絶滅させることですが、もはや手遅れ。それで人に移す機会をロックダウンや緊急事態宣言によって極力減らそうと努力しているのです。

それにもかかわらず感染が急スピードで拡大している理由のひとつは、感染者が十分に減るのを待たずに移動制限を解除したからだと考えられます。

さらに心配なことは、新型コロナの変異株は感染力がさらに強いといわれていること。つまり等比数列の公比が大きくなると。

3人感染者がいて感染力が3人(公比=3)に強まるとすれば、14日間で感染者は478万2,969人まで増加。感染力が4人なら同期間で2億132万6,592人まで増えて、日本の人口をあっという間に超えてしまいます。

もし、このペースで増えていくとすればどうなるのか? 米国立アレルギー感染症研究所所長であり免疫学者のファウチ博士は、「ウイルスは変異し続け、遅かれ早かれ、誰もが変異株に感染することになる」と警告しています。

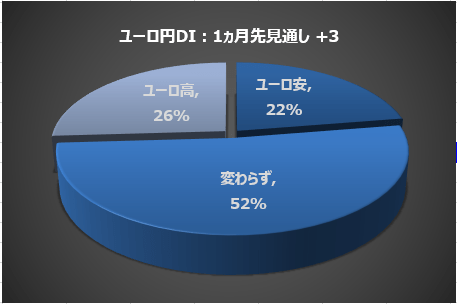

楽天証券の相場アンケート調査によると、個人投資家の26%が5月のユーロ/円は「ユーロ高/円安」に動くと予想しています(先月は30%)。

一方「ユーロ安/円高」は、最も少ない22%。最も多かった回答は「動かない(わからない)」の 52%でした。

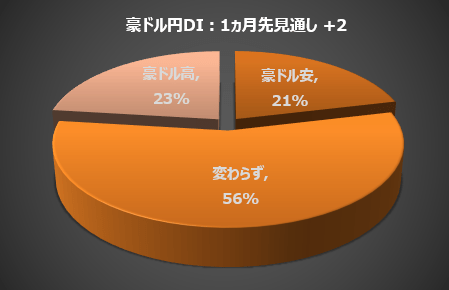

楽天証券の相場アンケート調査によると、個人投資家の23%が5月の豪ドル/円は「豪ドル高/円安」に動くと予想しています(先月は28%)。

「豪ドル安/円高」に動くは21%。最も多かった回答は相変わらず「動かない(わからない)」で56%でした。

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

今回は、毎月実施している質問「今後、投資してみたい国(地域)」のうち、「アメリカ」と「日本」と答えたお客様の割合とその差に注目します。

当該質問は複数回答可で、選択肢は、日本、アメリカ、ユーロ圏、オセアニア、中国、ブラジル、ロシア、インド、東南アジア、中南米(ブラジル除く)、東欧、アフリカ、特になし、の13個です。

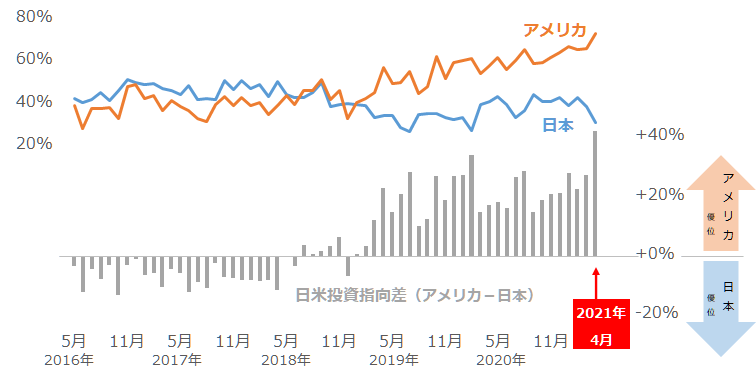

図:質問「今後、投資してみたい国(地域)」で、「アメリカ」と「日本」を選択したお客様の割合とその差(アメリカ-日本)

上のグラフは、「アメリカ」および「日本」を選択したお客様の割合と、「アメリカ」から「日本」を引いた、日米金利差ならぬ、「日米投資指向差」を示しています。

前回、2021年3月の調査結果についてのコメントで、「日米投資指向差」が、2019年ごろから、アメリカ優勢が続いていると述べました。今回、前回と同様、「日米投資指向差」に触れたのは、統計開始以来の最高となったためです。

2021年4月の調査では、「アメリカ」と回答したお客様の割合は73.32%、「日本」は同31.21%、そして「日米投資指向差」は、これまで最高だった2020年2月の+33.39%を大きく上回る、+42.10%となりました。

「日米投資指向差」は、「アメリカ」と「日本」という2つの変数でできています。2つが真逆の方向に推移すると「差」が特に大きく拡大します。2021年4月は、「アメリカ」が過去最高を記録した一方で、「日本」は直近の低水準である2020年7月(33.5%)を下回りました。

米国で財政・金融政策が推進する期待やワクチン接種が加速する期待が高まった一方、日本で新型コロナの変異株の感染拡大が目立ったことが、「日米投資指向差」が過去最高となった要因に挙げられると、筆者は考えています。

しばしば、日本の税収と歳出の推移を説明する際に用いられる「ワニのくち」は、増加の一途をたどる「歳出」を上あごに、それと相反して低迷する「税収」を下あごに見立てた言葉です。「日米投資指向差」の根拠である「アメリカ」と「日本」も、まさに「ワニのくち」状態にあると言えます。

「日米投資指向差」において大きく開いた「ワニのくち」が、今後さらに大きく開くのか、はたまた閉じるのか、財政・金融政策や変異株の感染動向が、ポイントとなると考えられます。引き続き、この「日米投資指向差」に注目していきたいと思います。

表:今後、投資してみたい金融商品・2021年4月調査時点(複数回答)

| 投資対象 | 割合 | 前回比 |

|---|---|---|

| 国内株式 | 48.74% | ▼ 7.48% |

| 外国株式 | 46.36% | △ 0.18% |

| 投資信託 | 40.61% | △ 4.15% |

| ETF | 32.65% | △ 1.46% |

| REIT | 15.49% | △ 1.20% |

| 国内債券 | 3.90% | ▼ 0.84% |

| 海外債券 | 7.61% | ▼ 0.26% |

| FX(外国為替証拠金取引) | 7.20% | ▼ 0.38% |

| 金やプラチナ地金 | 15.60% | ▼ 0.84% |

| 原油先物取引 | 1.66% | ▼ 0.95% |

| その他の商品先物取引 | 1.70% | ▼ 0.05% |

| 金先物取引 | 1.50% | ▼ 0.32% |

| 特になし | 8.23% | △ 0.91% |

| 出所:楽天DIのデータより筆者作成 | ||

表:今後、投資してみたい国(地域)・2021年4月調査時点(複数回答)

| 国名 | 割合 | 前回比 |

|---|---|---|

| 日本 | 31.21% | ▼ 7.46% |

| アメリカ | 73.32% | △ 7.20% |

| ユーロ圏 | 8.39% | △ 1.28% |

| オセアニア | 4.25% | ▼ 0.22% |

| 中国 | 19.99% | △ 1.82% |

| ブラジル | 2.36% | ▼ 0.07% |

| ロシア | 1.29% | ▼ 0.01% |

| インド | 23.09% | ▼ 5.99% |

| 東南アジア | 15.62% | ▼ 2.25% |

| 中南米(ブラジル除く) | 1.91% | △ 0.21% |

| 東欧 | 1.46% | △ 0.05% |

| アフリカ | 3.47% | ▼ 0.24% |

| 特になし | 5.99% | ▼ 0.28% |

| 出所:楽天DIのデータより筆者作成 | ||

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。