![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

リーマンショックでもJ-REITは日経平均を上回る暴落だった

J-REITが株の暴落局面で分散投資効果を発揮しなかったのは、今回が初めてではありません。2007~2008年の不動産ミニバブル崩壊・リーマンショック時も、日経平均を上回る暴落となりました。

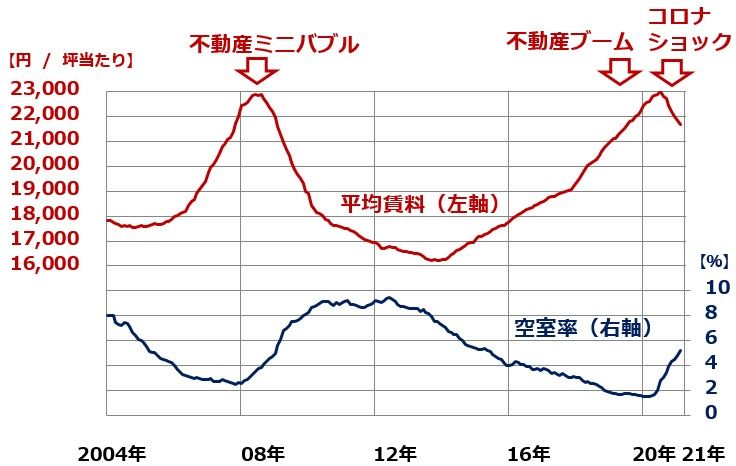

まず、2004年以降の都心のオフィスビル需給の推移をご覧ください。

都心5区オフィスビルの平均賃料と空室率の推移:2004年1月~2021年2月

ご覧いただくとわかる通り、2004~2021年で2回不動産ブームがありました。2007年に不動産ミニバブルといわれるブームがありました。「ミニ」と言われるのは、1990年の不動産バブルほど極端なバブルではなかったからです。ただし、ミニでも「バブル」と言われるのは、一部に利回りで説明できない高値まで買われた物件があったからです。不動産ミニバブルは、2007年の金利上昇と2008年のリーマンショックによって、完全に崩壊しました。都心不動産もJ-REITも暴落しました。

2019年にかけて、もう一度、不動産ブームがありました。この時のブームは、バブルとは呼ばれていません。都心不動産で一部にかなり利回りが低くなった物件もありますが、全体として、利回りで説明できる範囲の上昇だったと言えます。

ただし、2019年まで続いた不動産ブームは、2020年のコロナショックで終了しました。緊急事態宣言が出される中で都心への人出が一時大きく減少しました。さらに在宅勤務が普及したことで、都心部のオフィスビル需給は軟化しました。ただし、ミニバブルの時のような、利回りで説明できない高値で買われていたわけではありませんので、コロナショック後の需給悪化は、ミニバブル崩壊のときほど急ではありませんでした。

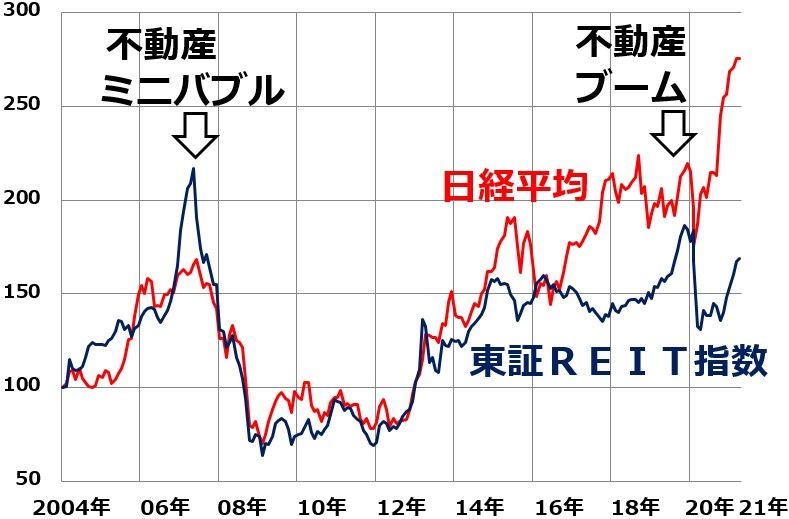

それでは、次に2004年以降の、東証REIT指数・日経平均の動きをご覧ください。

日経平均と東証REIT指数の月次推移比較:2004年1月~2021年4月(7日)

すでにご説明した通り、2007~2008年の不動産ミニバブル崩壊で、東証REIT指数は日経平均を上回る暴落をしました。2007年の前半、日経平均を上回る急騰をしていたことが原因です。この頃は、REITが利回り商品であることが、投資家によく理解されていなかったと考えられます。REITを不動産成長商品と勘違いした投資家により、ミニバブルの熱気の中で、REITは急騰し、その後、バブル崩壊とともに急落したのでした。

その後、REITが利回り商品であることが、投資家に理解されるようになりました。2015年からの不動産ブームでは、REITを高値に買い上げる投資家はありませんでした。2015~2018年までは、日経平均が上昇する時に下落、下落する時に上昇する傾向があらわれ、ようやく利回り商品として、株と逆連動するようになり始めていました。そのまま、利回り商品としての地位が定着するかもしれないと思われていました。

ところが、2019年に入り、日本が景気後退に入り、株が買いにくくなる中でも不動産ブームは継続していたことから、REITが積極的に買われて上昇しました。東証REITの平均分配金利回りは3%台の下の水準まで低下してしまいました。私は、4%が妥当水準と考えていましたので、コロナショック前のREITは利回りが「低過ぎ」、価格は「買われ過ぎ」になっていました。

そこで、コロナショックが起こりました。ブームの最後で買われ過ぎになっていたため、東証REIT指数は一時ほぼ半値まで下がり、日経平均を上回る暴落となってしまいました。またしても、株の下落局面で、利回り商品としてのディフェンシブ性を発揮することはありませんでした。

ここまで「REITとは何か」解説しないまま、市場動向を説明しました。ここから少しREITの基礎知識について解説します。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)