![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

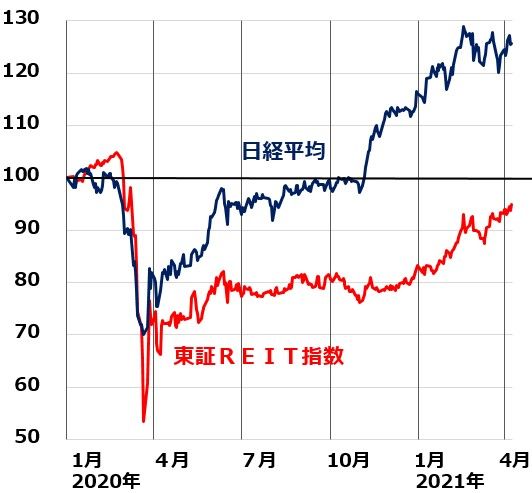

コロナショックでJ-REITは、日経平均を上回る暴落となった

資産形成を行う際、「株と債券」に分散投資することは大切です。それは、ポートフォリオ運用の初歩的知識です。ところが、その常識が今、日本で通用しなくなってきています。長期国債(10年)の利回りがゼロ近辺に低下してしまったからです。

外貨投資ならば、外国株と外国債券に分散投資する戦略が有効ですが、円建ての投資では、債券に分散投資する価値はほとんどありません。利回りが低くなり過ぎたため、お金を「守る」効果はあっても、「増やす」効果はほとんどありません。

そこで、利回り投資の対象として国債に代わって「J-REIT」に投資してはどうかと考える投資家も出てきています。REITは利回りを得るために投資するものですから、日本株といっしょに保有して、ある程度分散投資効果があるのではないかと期待されました。

ところが、コロナショックではまったく分散投資効果はありませんでした。一部の投資家の投げ売りによるものとは言え、J-REITは日経平均よりも大きく下げてしまいました。株が下落する局面で、資産を守る効果はまったくありませんでした。

日経平均と東証REIT指数の動き比較:2019年末~2021年4月7日

確かに、ホテルREITは観光客の激減で大きなダメージを受けました。流通(小売り)REITも一時大きなダメージを受けました。ただし、REITの大半を占めるオフィスREITが受けたダメージは、これまでのところ軽微です。物流施設に投資する物流REITは、コロナ禍でEコマースがさらに伸びた恩恵で、業績好調です。業績だけみると、ホテルREITを除き、ディフェンシブ(防衛的)であったと言えます。ただし、価格の下落は大きく、価格はまったくディフェンシブではありませんでした。

コロナ禍でREITが受けたダメージが、日本株全体が受けたダメージよりも相対的に軽微だったにもかかわらず、東証REIT指数の方が、下げが大きくなったのには、もう一つの懸念が影響した可能性もあります。「コロナ後に対する懸念」です。

オフィスREITは、短期的には、大きなダメージを受けていませんが、コロナ禍で在宅勤務が全国に広がった影響で、都市部の不動産需給が緩み始めていることが懸念されています。コロナが収束しても、在宅勤務が広がる流れは変わらないと考えられていますので、次第に都市部の不動産への需要が、じわじわと減っていくことが懸念されています。今受けているダメージよりも、将来受けるかもしれないダメージへの懸念が、オフィスREITの価格下落に影響しました。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)