![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

市場を読み解くためのフィルター「金融緩和の有無」

新社会人の皆さんは、大学などで“株価は景気の先行指標”と教えられてきたのではないでしょうか。株価が景気の先行指標なのであれば、株価が上昇している時は景気が上向いており、株価が下落している時は景気が下向いていることになります。しかし、“不況時の株高”という言葉もあります。

“不況時の株高”は、景気が下向いている時に、株価が上昇すること意味する言葉です。先ほどの“株価が景気の先行指標”に則れば、景気が下向いているのであれば、株価はそれ以前から下落しているはずです。この点より、“株価は景気の先行指標”と“不況時の株高”は逆の意味を持っていると言えます。

今は不況でも、いずれ来る景気回復を先取りし、株価が上昇することを“不況時の株高”と言えなくもありませんが、新型コロナが“パンデミック(世界的な流行)”とされた直後の、まだワクチンすらなく、今よりも先が見えなかった昨年3月から目立ち始めた株価の上昇が“不況時の株高”と呼ばれたことを考えれば、“不況時の株高”は、単純に“不況時でも株高は起き得ること”を示す言葉と言ってよさそうです。

新型コロナウイルスの感染拡大によって世界経済が必ずしも万全な状態と言えない中、国内外の主要株価指数が記録的な高値圏で推移していることを考えれば、“株価は景気の先行指標”と“不況時の株高”、どちらが足元の状況を示しているかと言えば、後者と言えます。つまり、教科書に書かれていた“株価は景気の先行指標”は、現状を示していないことになります。

筆者の専門であるコモディティ(商品)市場でも、しばしば、教科書に書かれていることが起きないことがあります。有事(未曽有の危機。戦争だけでなく、金融危機や大規模な天災など多岐にわたる)が起きた時に、金(ゴールド)価格は大きく上昇する、株価と金価格、ドルと金価格は逆の動きをする、という話が、いわゆる“教科書的な金相場の説明”なのですが、近年はこれらだけで説明できない動きが頻繁にみられるようになっています。昨年8月に金価格が史上最高値をつけた際、株高が同時進行していました。

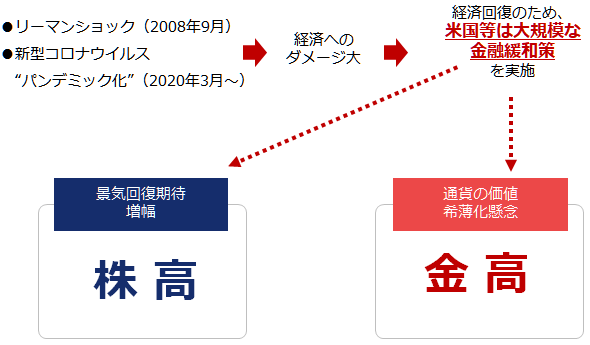

このような“不況時の株高”と“株高・金高”を説明するために有用なのが、金融緩和です。以下のとおり、金融緩和は、全く別の文脈で、双方の上昇要因になり得ます。

図:金融緩和が株高と金高を同時に発生させる仕組み

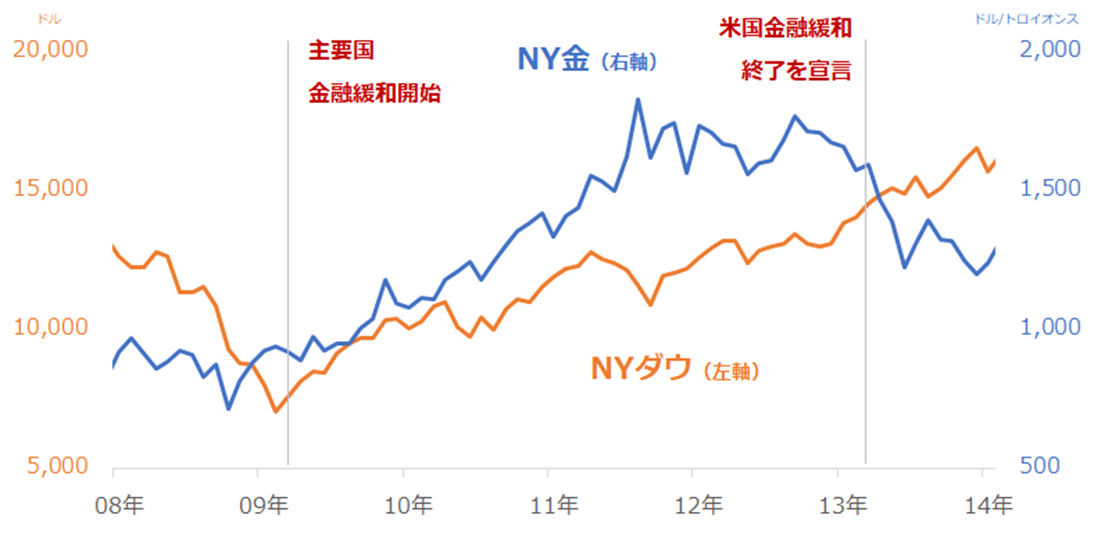

また、以下のグラフは、現在と同様、米国で大規模な金融緩和が行われていたリーマンショック後のNYダウと金価格の推移です。ほぼ3年間、“株高・金高”が起きていました。

図:NYダウと金(ドル建て)価格の推移

株価の推移も、金相場の推移も、教科書に書かれていることだけで説明できなくなっているのは明白です。

複数の主要国における、銀行の銀行と呼ばれる中央銀行がこぞって金融緩和という景気回復策を実施しています。社会のお金の流れを良くして景気を回復させるべく、国債などを買い入れる方法で社会に資金を供給したり、金利を低水準にしたりしています。

上記の通り、金融緩和実施時は、不況でも株価が上昇したり、株価と金価格が同時に上昇したりします。つまり、金融緩和は、教科書通りにならない事象を生んでいるのです。

社会に出てしばらくすると、具体的に人生設計に関心が向かい始めて、資産形成を始めるタイミングが到来すると思います。この時、過去の教科書で学んだことと実態が異なることが起きているかもしれません。その時は、“金融緩和の有無”というフィルターを用いると、なぜそのような事象が発生しているのかを理解できるかもしれません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)