![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

株価収益率を使いこなす

PERは株式投資で最も多用されるポピュラーな評価尺度です。しかしその使い方を正しく理解している投資家は、案外少数です。

まず株価収益率が高い銘柄の方が株価収益率の低い銘柄より必ず割高かといえば、それはそうとも限りません。

いま次のような二つの銘柄があったとします。

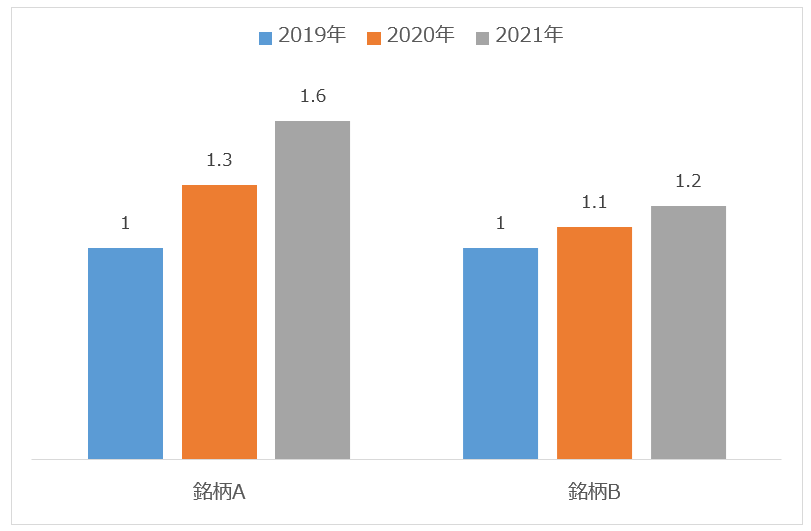

図:1株当たり利益

銘柄Aは2019年から2020年にかけて、EPSが30%で成長しています。2020年から2021年にかけては若干、成長の速度が鈍化し、23%で成長しています。

一方、銘柄Bは2019年から2020年にかけてEPSが10%成長しています。2020年から2021年にかけては若干、成長の速度が鈍化し、9%で成長しています。

今、仮に銘柄Aの株価は25ドル、銘柄Bの株価は19ドルだとしましょう。すると2019年のEPSはどちらの銘柄も1なので、PERはそれぞれ25倍と19倍になります。当然、銘柄Bの方が割安ということになります。

しかし銘柄Aの方が銘柄Bより速く成長しているので、2021年のEPSを使ってPERを算出すると、逆に銘柄Aの方が割安という答えになるのです。

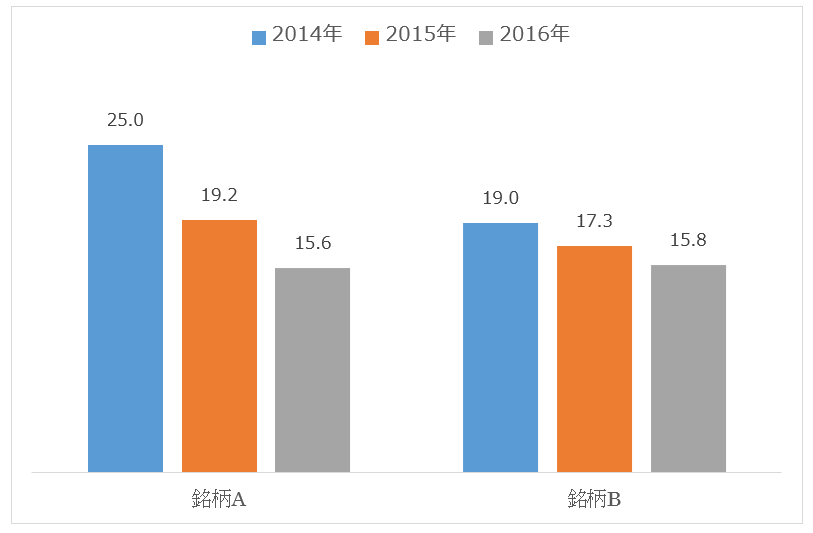

図:数年先の予想EPSを当てはめたときのPER

つまり株価収益率で見た割高、割安は、そもそもその会社がどれだけ成長しているか? という視点を抜きにして議論することはできないのです。

ところで、上図の例を見て、(2019年か、それとも2020年か、はたまた2021年か、一体、何時の予想EPSを使用するのが正しいのだろう?)という疑問を持つ読者もいると思います。

これに関しては米国の大手証券が、EPS予想の変動と、それに呼応する株価の動きの相関性から、投資家が何年先の予想EPSを最も参考にしているかを分析したことがあります。

それによると株価は2年先の予想EPSに最も敏感に反応することが分かりました。

実は、来年以降のEPSを使用するアプローチに批判的な投資家もいます。なぜなら、先になればなるほど、予想は当てにならないからです。IPOして間もない企業にとって、3年先は永遠と同じくらい気の遠くなるような未来であり、3年先のことを予想しようとすること自体、無理だし、根拠が希薄になります。従って、3年以上先の予想EPSを元に妥当株価を考えることは、時間の無駄に等しい行為です。

それからこれは大事なポイントですが、一般に高いPERで取引されている株は、ディサポイントメントが出た際の株価下落幅も大きいです。なお、ディサポイントメントとは、ここでは決算が予想を下回ることを指します。

いま仮にPERで80倍に買われている銘柄が、3セントのディサポイントメントを出したとします。1セントは100分の1ドルですから、0.03ドルに換算できます。

すると、

80 × 0.03 = 2.4ドル

つまり理論的には2.4ドル株価が下落することを覚悟しなければいけないのです。

ところがPERで17倍の銘柄が、3セントのディサポイントメントを出した場合は、

17 × 0.03 = 0.51ドル

理論的には株価は51セントしか下がらないのです。

PERは利益の「何倍」という乗数(じょうすう)です。すると、「今回の決算は、悪かった」というダメージも、乗数効果を伴って、十数倍から時には何十倍にもなってはね返ってくるわけです。

このような乗数を投資用語では「マルチプル」といいます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)