![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

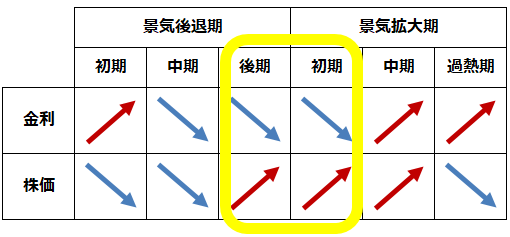

景気サイクルと、金利・株価サイクルの関係

景気1サイクル投資を行うならば、景気予測は不要となります。その代わり、今、景気サイクルのどこにいるかは知っておく必要があります。ここから先、今の景気・金利の立ち位置について考えます。

景気・金利・株価は、密接に連携して動いています。景気が拡大・後退のサイクルを描く中で、金利・株価も一定のリズムでサイクルを描いています。

景気・金利・株価には、一般的に、以下のような関係があります。すべての景気循環で成り立つわけではありませんが、株式運用を考える上で、頭に置いておく必要があります。

<景気サイクルと、金利・株価サイクル>

日本も米国も、コロナ危機で、昨年4~6月には、戦後最悪の景気落ち込みを経験しました。ただし、7月以降は、経済再開にともない、景気は回復してきています。もし、ワクチンの大量供給が間に合ってコロナを収束に向かわせることができるならば、今年の後半にかけて、景気回復色はさらに強まると考えられます。

以上の考えにもとづき、今の立ち位置と考えられるのが、上の表で、黄色で囲んだところです。昨年4~6月が景気後退「後期」です。景気は大きく落ち込んでいましたが、株価はすでに急反発を始めていました。昨年7月以降、景気拡大「初期」に入っていると考えられます。感染爆発で二番底に向かう懸念はあるものの、ワクチン開発が間に合って、今年後半に景気回復色が強まるならば、今後、金利・株価のステージは、景気拡大「中期」に向かうと考えられます。

ただし、景気はいつも素直に循環するわけではありません。一度、景気拡大期にはいってから、もう一度、二番底に戻ることもあります。もし、感染爆発によって、世界景気が二番底に向かうならば、金利・株価のステージは、景気拡大「初期」から、景気後退「後期」に戻ることになります。過去の景気循環をみると、そのように景気が逆流することも十分にあり得ます。

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/160m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/160m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/160m/img_55107ca64e159b02b61e5054855d701b52288.jpg)