![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

「貯める」、外資マンの生活設計

外資マンは、国内企業に勤める同年代社員よりも稼いでいるとの意識から、高収入ではあっても、支出の多い生活をしている場合が少なくない。

お金はそれを使うために稼いでいるのだから、自分や自分にとって大事な人の幸福のために使うことは悪くない。但し、現在と将来のお金の配分を計画的に行うことは、外資マンにとっても重要だ。大まかに言って、所得=現在の支出+将来の支出(=貯蓄)であり、計画的な貯蓄が必要であり、計画的な貯蓄は、現在の計画的な支出と裏腹の関係にある。

先ず、確定申告書なり源泉徴収票なりで、自分が幾らの手取り収入を得ているかを把握し、さらに金融口座の増減から、自分が年間に幾ら支出し、幾ら貯蓄できているかを把握しよう。この段階で「まずいのではないか」と気づく外資マンは少なくないはずだ。

「恒常所得」を適切に見積もる

冒頭に挙げたように、外資マンの収入は変動が大きく不安定だ。しかし、こうした中で計画的な支出と貯蓄の振り分けを行う必要がある。これは、端的に言って、適切な生活レベルの設定が必要だということだ。

経済学者のミルトン・フリードマンが消費に関する研究から考案した概念に「恒常所得」というものがある。これは、将来の所得を、変動を均すとこれくらいだと想定する所得のことで、消費はその時の所得だけで決まるのではなく、消費者が想定する恒常所得に対して決まるはずだとフリードマンは考えた。

つまり、消費者は恒常所得をベースに生活レベルを考えることが合理的なのだ。

外資系企業の場合、ベース・サラリー(固定給)部分は堅めに見積もった恒常所得に近いものと考えることが出来ようが、ボーナスを全額貯蓄するのは現実的でない場合が多かろうから、確実に得られると想定できるボーナスも恒常所得の想定に算入してよかろう。

加えて、「いつまで外資で働くか(働けるか)」という要素も想定しなければならない。例えば「50歳までは転職も含めて外資で食えるが、それ以降65歳までは国内企業並みだろうか」といった「リアリスティックでやや保守的」というくらいの想定が必要だ。

こうして想定した恒常所得を、現在の消費と将来に備える貯蓄に振り分けることが必要だ。当面の高い所得に合わせて漫然と消費生活を送ると、将来支出を切り詰めなければならない事態に陥って、前後のギャップに苦しむことになりかねない。

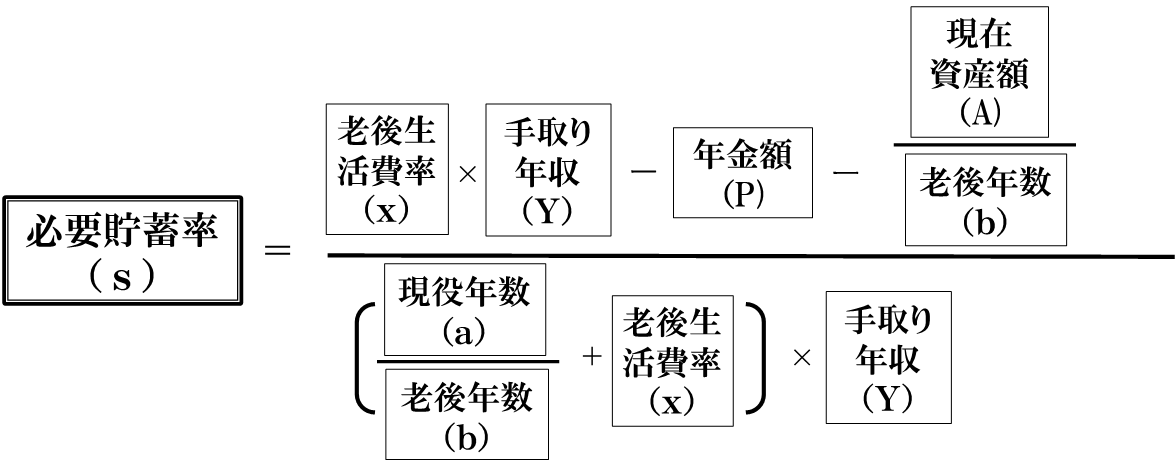

必要な貯蓄額に関しては、以下の「人生設計の基本公式」を参考にされたい。

(図1)人生設計の基本公式

(計算が出来るサイトはこちら)

「手取り年収(Y)」にご自身の恒常所得を入れて計算してみてほしい。保有しているストック・オプションの評価額などは「現在資産額(A)」に加えていい。「老後生活費率(x)」は、現役時代の支出と老後の支出の比率だ。70%くらいを目処に考えるといい。

当面の生活の規模を縮小する必要があると感じる外資マンが多くいることが想像できるのだが、いかがだろうか?

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)