外資マンの経済的特性

外資系企業に勤めるある人から、「外資マンがお金と関わる際に何に注意したらいいでしょうか?」と訊かれた。「キャリア・プランニングとお金の運用など、外資マン特有の問題があるのではないか」との問題意識から来た質問のようだ。

考えているうちに、興味深い質問だと思うに至った。筆者は30代の頃に外資系の会社に4社勤めた。「あの頃に気づいていれば」と思うことが幾つかある。

お金の扱い方を考える上で重要な外資マンの経済的特徴は以下のようなものだろう。

【外資マンの経済的特徴】

- 高収入である(国内企業と比べた傾向で)。

- 職が不安定である。

- 収入はベースサラリー(≒給料)+ボーナス+自社株(ストックオプションを含む)で構成される。

- 収入の変動が大きい。

一口に「外資マン」と言っても、立場によって経済的状況は様々だが、概ねこれらの特徴を持っている。こうした人は、自分のお金についてどのように扱ったらいいのか。

また、必ずしも外資系企業に勤めていなくても、高給で毎年更新されるような雇用契約で国内企業に勤めている人やフリーランサーなどで、上記の特徴に合致する人もいるだろう。

お金の扱い方の一般的な枠組み

生活のために働く必要がない特別に富裕な人や、何らかの事情で働くことが出来ない人を除くと、多くの「普通の人」は、働いて得る収入で生活し、これを何らかの形で蓄えて、将来の生活に備えるような形で生活している。こうした人たちのお金との関わり方は、(1)稼いで、(2)貯めて、(3)運用して、(4)取り崩す、の4段階を丁寧に考えることで適切に処理出来るはずだ。

一般的な「原則」は、国内企業に勤める勤労者と変わらない。

では、外資マンが考えるべきお金の問題を、上記の4段階の順番で考えてみよう。

「稼ぐ」、外資マンのキャリア・プランニング

外資マンにとって、なんと言っても重要なのは、キャリア・プランニングだろう。いつ(どんな年齢で)、どのような仕事をして、幾ら稼ぐのか、について、常に具体的なプランを持っていて、状況の変化に対応して絶えずこのプランを修正することが重要だ。

常に転職の用意を怠るな

外資マンには、別の会社から転職して来た中途採用者が多い。従って、「転職」には馴染みがある方が多いだろう。

また、端的に言って「外資」とはクビ(解雇)!のある世界だ。外資系とはいえ、日本の企業は社員を簡単にクビにすることは出来ない制度なのだが、現実には、「あなたのパフォーマンスは不十分である」といった理由で、退職を迫られることが少なくない。また、本社の方針で、日本法人の一部門がいきなり閉鎖になるといった事態もあり得る。

自分が職を探さなければいけなくなることもあれば、「もっといい職場を探そう」と思う場合もあるだろう。自分にどのような転職の機会があり、それはどのような条件なのかについて情報を収集し、具体的に想定しておくことは、外資で働く上の「たしなみ」の一つと言って良い。

例えば、同一業界にAクラス、Bクラス、Cクラスの3つの業界内階層があって(筆者の外資マン時代の外資系証券には3つくらいの階層が明確にあった)、自分がAクラスの会社に勤めている外資マンの場合、「この会社にあと5年勤めて、保たなくなったら次はBクラスの会社には転職できるから、そこで5年、さらにCクラスの会社で5年勤めたら、国内系の会社に勤めている人の2、3倍くらいは稼ぐことが出来るだろう…」といった転職プランが想定できる。実際にこのように転職しなくとも、常にプランを持っていることが大事なのだ。

転職で役に立つのは、同一業界他社の人脈だ。仕事の知り合い、学校を通じた知り合い、転職したかつての同僚などとの人的つながりを大切にしたい。後に独立する場合も、かつての同僚とのつながりが重要な役割を果たすことがある。

また、率直に相談が出来るヘッドハンターの知り合いを持つことが出来ると、転職市場の情報収集の役に立つ。こちらの持つ情報を提供したり、人材を紹介したり、ギブ・アンド・テイクの関係が成り立つとよい。

40歳でセカンド・キャリアを考えよ

高収入だが、仕事のプレッシャーがきつく、職が不安定な外資マンの場合、セカンド・キャリアを早めに考える必要がある。

普通の日系企業に勤める人の場合、45歳くらいで、「自分が60歳以降、どのような仕事をして、いつまで働き、どのくらい稼ぎたいのか」と自問して、必要な準備を始めるといい。目下、60歳定年、65歳まで再雇用、といった条件が一般的だが、60歳になる直前になってセカンド・キャリアを考えるのでは遅い。

セカンド・キャリアでは、転職するにせよ、独立するにせよ、(1)新しい仕事のための能力獲得と、(2)新しい仕事の顧客の獲得の2つが必要であり、十分な収入とやり甲斐のあるセカンド・キャリアを手に入れようとすると、それなりに時間が掛かる。準備が遅れると、可能性の範囲を狭くせざるを得ない。

業種にもよるが、ハードワークの外資の場合、40歳になったらセカンド・キャリアを具体的に考えるべきだ。40歳以降は「一年一年が勝負だ」と考えるくらいで丁度良いはずだ。

早めの退職を想定しなければならないのは精神的に辛いかも知れないが、スタートが早いほうが体力的にも余裕があるので、セカンド・キャリアで出来ることの範囲が拡がる良さもある。

筆者の知る範囲では、外資系企業は概して社員の副業に厳しいが、副業が可能な場合は副業の形でセカンド・キャリアの準備をすると具合がいいケースがあるし、副業が出来ない場合でも、セカンド・キャリアに備えた勉強をしておくなどの準備を心がけたい。

因みに、筆者は、外資マン時代の後も外資系的な条件で働いてきたが、セカンド・キャリアについて具体的に考えたのは42歳になる直前だった。筆者の場合は、外資系的な条件でたくさん稼ぐという方針を捨てて、時間と副業が自由になる会社に収入を下げて勤務してこれをリスクヘッジとする一方で、セカンド・キャリアにつながるようなフリーランス的な仕事を立ち上げる戦略を取った。その結果、現在は、経済評論家と楽天証券の社員を兼ねている。

「貯める」、外資マンの生活設計

外資マンは、国内企業に勤める同年代社員よりも稼いでいるとの意識から、高収入ではあっても、支出の多い生活をしている場合が少なくない。

お金はそれを使うために稼いでいるのだから、自分や自分にとって大事な人の幸福のために使うことは悪くない。但し、現在と将来のお金の配分を計画的に行うことは、外資マンにとっても重要だ。大まかに言って、所得=現在の支出+将来の支出(=貯蓄)であり、計画的な貯蓄が必要であり、計画的な貯蓄は、現在の計画的な支出と裏腹の関係にある。

先ず、確定申告書なり源泉徴収票なりで、自分が幾らの手取り収入を得ているかを把握し、さらに金融口座の増減から、自分が年間に幾ら支出し、幾ら貯蓄できているかを把握しよう。この段階で「まずいのではないか」と気づく外資マンは少なくないはずだ。

「恒常所得」を適切に見積もる

冒頭に挙げたように、外資マンの収入は変動が大きく不安定だ。しかし、こうした中で計画的な支出と貯蓄の振り分けを行う必要がある。これは、端的に言って、適切な生活レベルの設定が必要だということだ。

経済学者のミルトン・フリードマンが消費に関する研究から考案した概念に「恒常所得」というものがある。これは、将来の所得を、変動を均すとこれくらいだと想定する所得のことで、消費はその時の所得だけで決まるのではなく、消費者が想定する恒常所得に対して決まるはずだとフリードマンは考えた。

つまり、消費者は恒常所得をベースに生活レベルを考えることが合理的なのだ。

外資系企業の場合、ベース・サラリー(固定給)部分は堅めに見積もった恒常所得に近いものと考えることが出来ようが、ボーナスを全額貯蓄するのは現実的でない場合が多かろうから、確実に得られると想定できるボーナスも恒常所得の想定に算入してよかろう。

加えて、「いつまで外資で働くか(働けるか)」という要素も想定しなければならない。例えば「50歳までは転職も含めて外資で食えるが、それ以降65歳までは国内企業並みだろうか」といった「リアリスティックでやや保守的」というくらいの想定が必要だ。

こうして想定した恒常所得を、現在の消費と将来に備える貯蓄に振り分けることが必要だ。当面の高い所得に合わせて漫然と消費生活を送ると、将来支出を切り詰めなければならない事態に陥って、前後のギャップに苦しむことになりかねない。

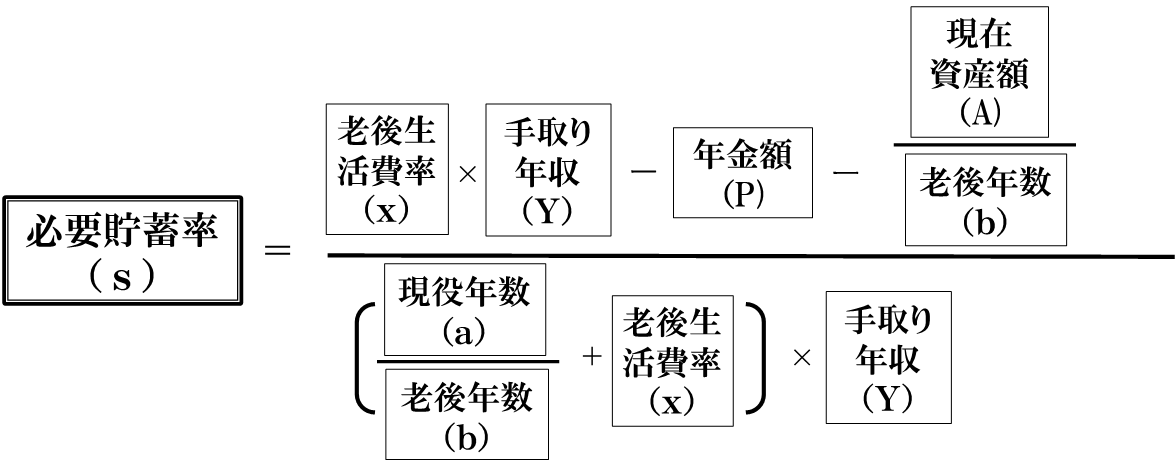

必要な貯蓄額に関しては、以下の「人生設計の基本公式」を参考にされたい。

(図1)人生設計の基本公式

(計算が出来るサイトはこちら)

「手取り年収(Y)」にご自身の恒常所得を入れて計算してみてほしい。保有しているストック・オプションの評価額などは「現在資産額(A)」に加えていい。「老後生活費率(x)」は、現役時代の支出と老後の支出の比率だ。70%くらいを目処に考えるといい。

当面の生活の規模を縮小する必要があると感じる外資マンが多くいることが想像できるのだが、いかがだろうか?

「運用する」、外資マン向けに特別な運用はない

貯まったお金を効率よく運用しなければならないことは、外資マンでも国内企業勤務者と変わらない。運用にあっては、「長期・分散・低コスト」の3原則を守ることと、金融マンをはじめとする「人間のリスク」(他人から影響を受けて運用判断を間違えるリスク)に注意すべきことがポイントになる。

内外株式のインデックス・ファンド+個人向け国債&ネット銀行の預金

外資マンで少々お金を持っているからといって、特別に良い運用商品があるわけではないし、原則として運用の「方法」は、金額の多寡にかかわらず一緒でいい。

リスクを取る資産は内外の株式のインデックス・ファンドに内外半々くらいに投資して、リスクを取りたくない資産は個人向け国債変動金利型10年満期か低金利の下でも幾分利率の有利なネット銀行の預金(一人一行1千万円の預金保険の保護範囲を守るのが基本だ)で運用するといい。

運用の大枠は以上でおしまいだ。誰かに他の商品を提案されても、検討するだけ時間の無駄で、余計なセールスに嵌まるリスクを増やすだけだ。

確定拠出年金(iDeCoを含む)やNISAはできるだけ大きく使おう

上記の運用を実行するに当たって、確定拠出年金やNISA(ニーサ:少額投資非課税制度)などの税制上有利な運用制度はできるだけ大きく使うといい。

勤務先に確定拠出年金がある場合などは、可能な最大限を使おう。当面のお金がある外資マンにあってNISAは、年間120万円投資できる一般NISAをまず使うといい。

いずれにあっても、運用商品は、「内外の株式のインデックス・ファンドで手数料の安いものを半々くらいに」が正解だ。

手数料の高いアクティブ・ファンドや債券が入っていて効率が悪いバランス・ファンド(ターゲット・イヤー型などと称するものを含む)などを選ぶのは不適切だ。確定拠出年金では明らかに不適切な商品が、あたかも地雷のようにラインナップされていることがあるので注意しよう。

自社株(ストック・オプションを含む)のリスクに注意

外資系企業では、自社の株式の形で社員に報酬を渡す場合が多い。現在、多くは、自社株を一定の株価で買う権利であるストック・オプションの形で渡す形が多いだろうか。

会社や役職によっては、こうした自社株に連動する収入が、収入全体の中で大きな割合を占めることがある。

自社株については、そのリスクに特有の注意が必要だ。

自社の業績が順調な場合はいいのだが、業績が不調に陥ると、自分のボーナスが減り、場合によっては職が危なくなり、資産である自社株を見ると株価が大きく下がっている、といった負のスパイラルにはまる公算が大きい。

金融論的な一般論としては、自社の株価に連動する形で大きな資産を持つことはお勧めしにくい。本当は、インデックス・ファンドの形ででも報酬をくれるともっと安心なのだが、自社株資産は、なるべくこまめに換金して、別の資産に投資したい。愛社精神的には、自社の株式を持っていたいかも知れないのだが、一般論としてご注意申し上げておく。

要注意ワードは「節税」と「富裕層向け」

外資マンは、一時的に自分が思っていた以上にお金を持つことがあり、そうした際に、資産運用を間違えることがよくある。金融系の会社に勤める外資マンでも少なくない。外資マンの運用でも、「人間のリスク」に要注意なのだ。

典型的にまずいのは、節税を謳った、不動産やリースなどの投資案件に、よく考えると不利な条件で、しかも分不相応に多額の投資をしてしまうようなケースだ。

外資マンは転職で収入が増えて税金を気にするようになる場合もあるし、外国と我が国の税率を比べて節税しなければ損だとの気持ちに駆られることがよくある。不動産や金融のセールスマンから見ると、「節税になります(=節税しないと損ではないですか?)」は外資マンに案件を売り込むツボになりやすい。

また、持っているお金が数億、数十億と増えても、特別に有利な「富裕層向け」の運用機会などあるはずがないのだが(あれば金融機関が自分で使い尽くす)、富裕層向けに特別に用意された商品・サービスだという建て付けのセールスに弱い人が外資マンに限らず少なくない。

どんな運用商品・サービスであっても、年間の実質的な手数料が運用額の0.5%以下に明確に納まっているのでない限り「全て」拒絶する、「0.5%ルール」を厳守すると、非効率的な運用商品を除外できることの他に、悪いセールスマンを遠ざける効果もあるので覚えておいてほしい。

「取り崩し」、元外資マンも計画的に自分で取り崩す

仕事を引退した後は、年金を受け取りつつ資産を取り崩す生活に入るのが普通だ。高給であった外資マンにとって、公的年金の支給額は相対的に大きなものではあるまい。

資産の取り崩しにあっては、分配金が大きな金融商品や高配当株式のような「インカム・ゲイン」に頼るのではなく、合理的な運用を続けながら、「自分で」、「計画的に」、資産を取り崩すことが重要だ。

インカム・ゲインに傾斜すると、手数料を年間何十万円も余計に支払ったり、不当に大きなリスクを抱えたりすることがある。ここでも、金融マンの勧めに乗らないことが重要だ。

取り崩しの段階にあっては、元外資マンも、そうでない人と変わる条件は何もない。

施設の入所費や相続人に渡したい遺産など、最終的に持っていたい金額を保有資産額から除き、残った額を平均余命よりも10年くらい余計に余裕を持った年数で割り算した額を上限として、資産を計画的に取り崩して幸せな老後を送ってほしい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。