![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄:TSMC(TSM、NYSE(ADR))、ASMLホールディング(ASML、NASDAQ)、マイクロン・テクノロジー(MU、NASDAQ)

1.TSMC

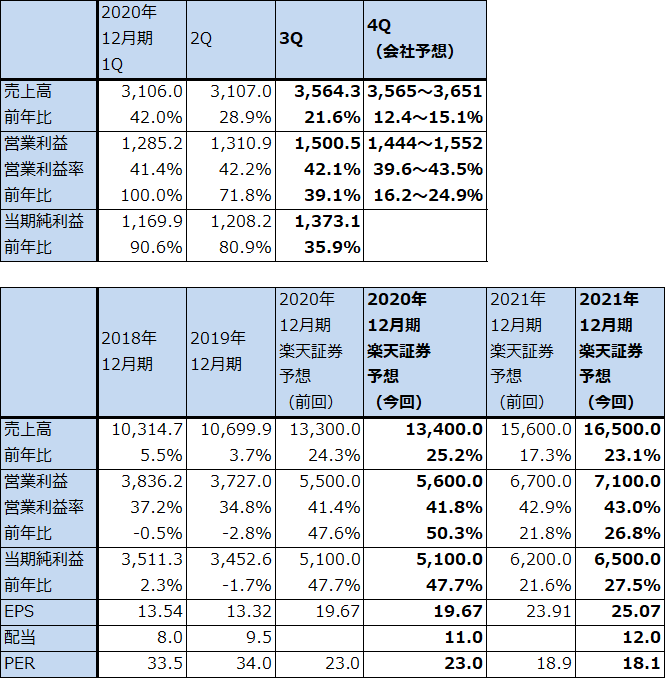

1)TSMCの2020年12月期3Q決算は、21.6%増収、39.1%営業増益

今回は、最近決算発表があった海外の半導体関連メーカー、台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)、ASMLホールディング、マイクロン・テクノロジーの3社の決算を分析することで、今後の半導体相場を展望したいと思います。

また今回から、海外半導体メーカーの業績予想と目標株価を少しずつ提示したいと思います。

まず台湾の世界最大の半導体受託生産業者(ファウンドリ)、TSMC(台湾、ニューヨーク上場(ニューヨークではADR(米国預託証券)を上場。ティッカーシンボルはTSM)について。TSMCの2020年12月期3Q(2020年7-9月期)は、売上高3,564.3億台湾ドル(前年比21.6%増)、営業利益1,500.5億台湾ドル(同39.1%増)となりました。四半期ベースでは過去最高の業績となり、今2Q決算時の会社予想、売上高3,304~3,392億台湾ドル、営業利益1,288~1,390億台湾ドルを上回りました。

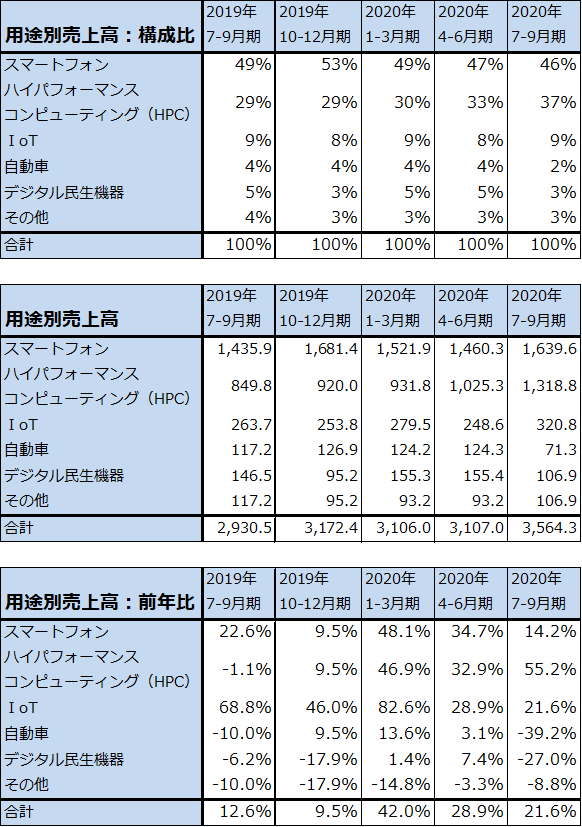

売上動向を分野別に見ると、スマートフォン向けは売上構成比46%、前年比14.2%増、今2Q比12.3%増となりました(前年比、今2Q比は会社側開示の売上構成比より試算した。以下同様。表2参照)。スマートフォン向けは、売上構成では最も大きい分野ですが、伸び率は鈍化しています。一方で、HPC(ハイパフォーマンスコンピューティング。パソコン、サーバー、ゲーム機向けCPU、GPUなど)は、構成比37%、前年比55.2%増、今2Q比28.6%増となりました。また、IoT(ワイヤレスイヤホン、スマートウォッチ、スマートスピーカー向けセンサー、半導体など)は、構成比9%、前年比21.6%増、今2Q比29.1%増となりました。

自動車向け、デジタル民生機器向けなどは大幅に減少しましたが、売上構成比の大きいスマートフォン向け、HPC向けの伸びが全体をけん引しました。

9月15日以降、ファーウェイ向けがなくなったもようであり、10-12月期もファーウェイ向けはゼロになる見込みですが、ファーウェイ以外の顧客の旺盛な需要によって、好業績を実現しました。

表1 TSMCの業績

株価(NYSE ADR) 88.15米ドル(2020年10月15日)

時価総額 117,463億台湾ドル(2020年10月15日)

発行済株数 25,930百万株

単位:億台湾ドル(1台湾ドル=3.70円、0.03ドル)、台湾ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済株数は完全希薄化後。

注3:TSMCは台湾市場、ニューヨーク市場に株式を上場している(ニューヨーク市場はADR)。ここでは台湾市場の株価によってPERと時価総額を計算した。

表2 TSMCの用途別売上高

出所:会社資料より楽天証券作成

注:用途別売上高は会社公表の構成比より楽天証券試算。

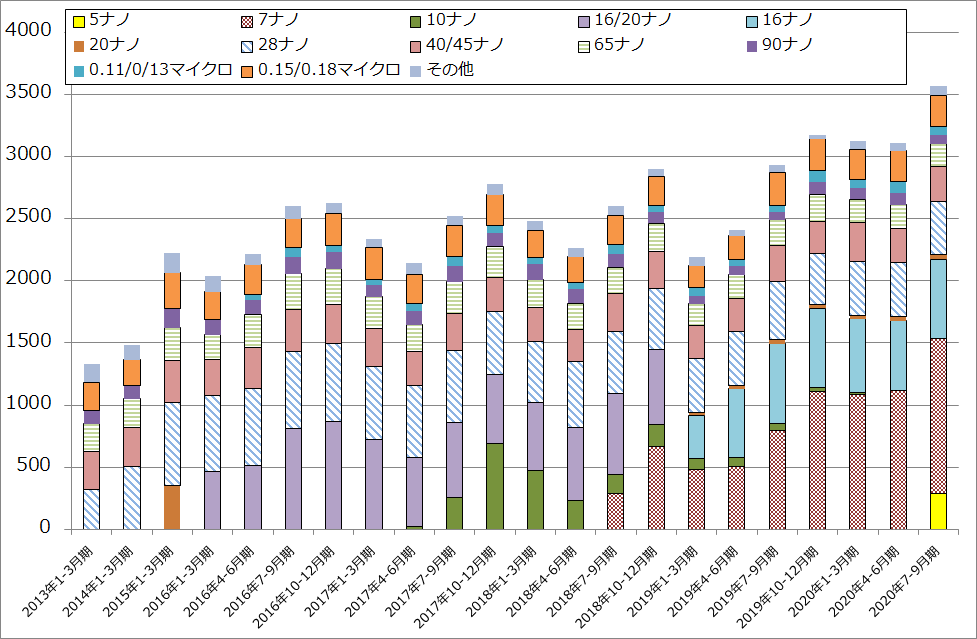

グラフ1 TSMCのテクノロジー別売上高

2)5ナノ半導体の量産が始まった

今3Q売上高をテクノロジー別に見ると、新しく5ナノが加わりました(売上構成比8%、グラフ1参照)。新型iPhone向けチップセットと言われています。5ナノはビッグノード(生産能力の大きな微細化世代)と言われており、今後5Gスマホ向け、(2021年以降から?)パソコン、サーバー向けに増加すると予想されます。

現在の主力ノード(微細化世代)である7ナノも順調に伸びました。今3Qの7ナノは前年比57.7%増、今2Q比11.5%増でした。AMDの高性能パソコン、サーバー向けCPU、GPU、エヌビディアのパソコン、サーバー向けGPUに加え、PS5、新型Xbox用CPU、GPUも加わったと思われます。7ナノは今後更に増加すると予想されます。

3)今期は大幅増益へ。来期も業績好調が予想される。

今4Q(2020年10-12月期)の会社予想(ガイダンス)は、売上高3,565~3,651億台湾ドル(会社側開示の売上高予想124~127億米ドルに前提為替レート1米ドル=28.75台湾ドルを当てはめて算出)、営業利益1,444~1,552億台湾ドルとなる見込みです。受注に勢いがあるため、今4Qは会社予想の上限かそれ以上になる可能性があります。

楽天証券では、今3Qまでの実績からTSMCの2020年12月期業績を売上高1兆3,400億台湾ドル(前年比25.2%増)、営業利益5,600億台湾ドル(同50.3%増)と予想します。

また来期2021年12月期は、売上高1兆6,500億台湾ドル(前年比23.1%増)、営業利益7,100億台湾ドル(26.8%増)と予想します。来期は5ナノの量産が本格化すると予想されます。7ナノもパソコン、サーバー向けが人気のあることに加えて、PS5、新型Xbox向けが増産になると予想されます。2022年に稼働開始予定の3ナノラインの試験設備(準量産規模と思われる)の構築が始まるため、このコスト負担が発生すると思われますが、需要好調によって少なくとも20%台の増収増益が期待できると予想されます。

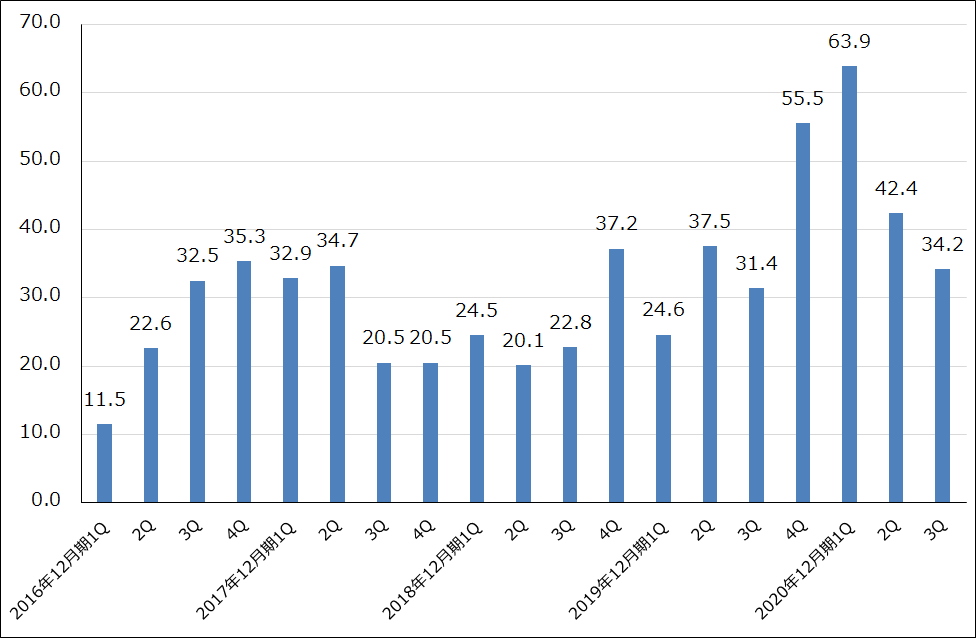

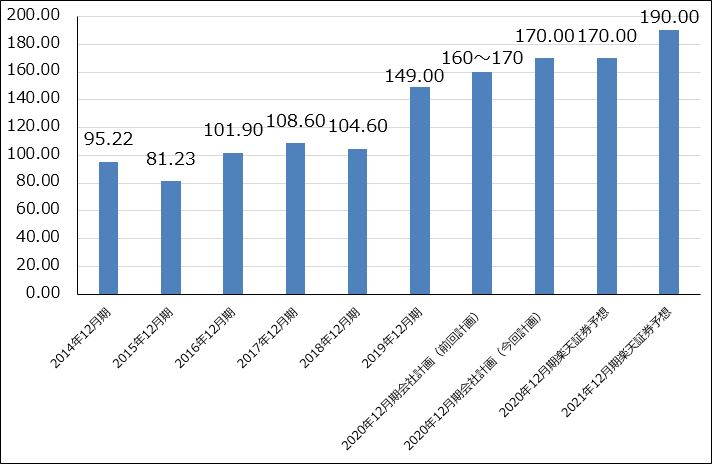

今期の設備投資は、会社計画レンジ160~170億米ドルの上限である170億米ドルになる見込みです(前期は149億米ドル)。来期は、3ナノの設備新設、5ナノの能力増強、7ナノも増強の可能性があることを考えると、今期より増えると予想されます。楽天証券では2021年12月期の設備投資を190億ドルと予想します。

今後6~12カ月間の目標株価を、580台湾ドル、NYSE ADR 110米ドルとします。2021年12月期楽天証券EPS予想 25.07台湾ドルに現在の評価レンジであるPER20~25倍を当てはめました。中長期での投資妙味を感じます。

グラフ2 TSMC:四半期設備投資

グラフ3 TSMCの年間設備投資額

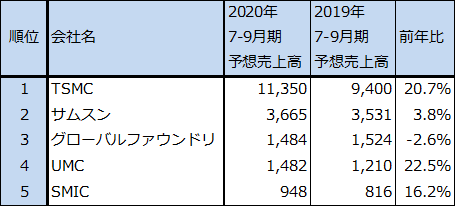

表3 世界のファウンドリ市場上位5社

出所:TrendForce2020年8月24日付けプレスリリースより楽天証券作成

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)