![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

3.マイクロン・テクノロジー

1)マイクロンの2020年8月期4Qは24.4%増収、78.0%営業増益

マイクロン・テクノロジー(ナスダック上場、ティッカーシンボルはMU)は、メモリの大手でDRAMに強い会社です(2020年8月期4Q売上高の72%がDRAM、25%がNAND型フラッシュメモリ)。2020年4-6月期の市場シェアは、DRAM21.0%(3位。1位はサムスン43.5%)、NAND11.5%(4位。1位はキオクシア=ウェスタンデジタル連合32.7%)。

マイクロンの2020年8月期4Q(2020年6-8月期)は、売上高60億5,600万ドル(前年比24.4%増)、営業利益11億5,700万ドル(同78.0%増)となりました。この結果、2020年8月期通期は、売上高214億3,500万ドル(同8.4%減)、営業利益30億300万ドル(同59.3%減)となりました。

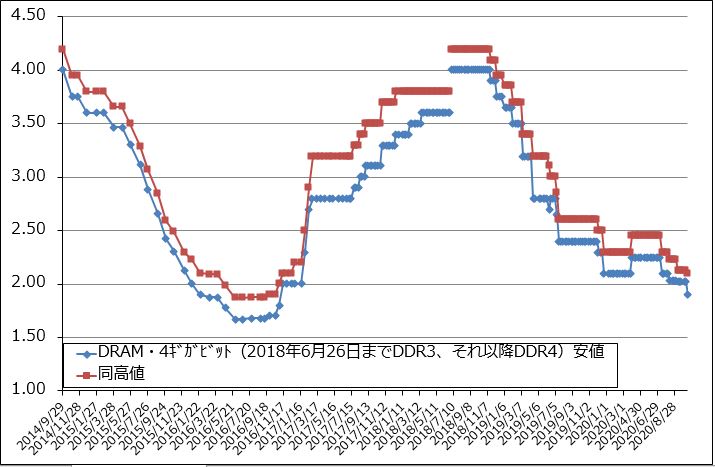

2020年8月期は前1Q(2019年9-11月期)、前2Q(2019年12月-2020年2月期)はDRAM市況の下落による悪影響を受けました。ただし、前3Q(2020年3-5月期)は前2Q比で売上高が回復に転じ、前4Qも回復が続きました。前3QはSSDの増加によってNANDが増加しましたが、前4Qはパソコン向け、ゲーム機向けのDRAMが好調でした。また、マイクロンは9月14日にファーウェイ向け出荷を停止していますが、それまでにかなり大きいファーウェイ受け出荷があったと思われます。そのため、2021年8月期1Q(2020年9-11月期)にはその反動が出ると思われます。

表6 マイクロン・テクノロジーの業績

時価総額 58,744100万ドル(2020年10月15日)

発行済株数 1,131百万株

単位:100万ドル、%

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済株数は完全希薄化後。

2)ファーウェイ向けの埋め合わせは早期に可能か

今1Q(2020年9-11月期)の会社予想(ガイダンス)は、売上高50~54億ドル、営業利益3億7,700万ドル~6億3,700万ドルと前4Qから比較的大きな落ち込みになる見込みです。

ただし、TSMCの業績好調を見ると、パソコン向け、サーバー向け(データセンター向け)、新型ゲーム機向けDRAM、NANDの増加が期待できるため、ファーウェイが欠けた分の埋め合わせは早期に実現できる可能性があります。

この見方に沿って、楽天証券では2021年8月期業績を、売上高250億ドル(前年比16.6%増)、営業利益37億ドル(同23.2%増)と予想します。

今後6~12カ月間の目標株価は、65ドルとします。楽天証券予想EPS 2.92円に業績回復期待を考慮した予想PER20~25倍を当てはめました。投資妙味を感じます。

グラフ6 DRAMの市況

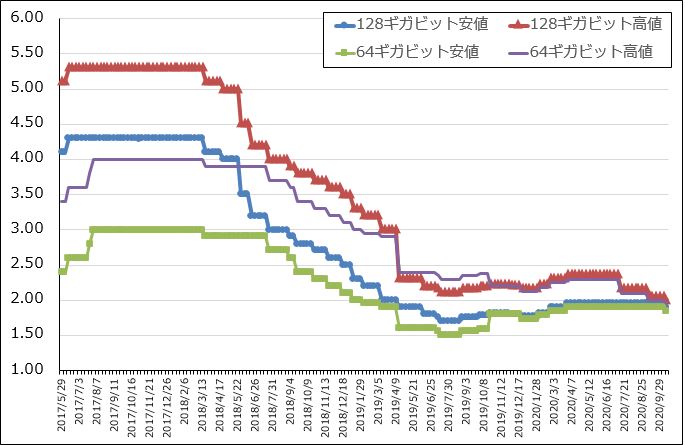

グラフ7 NAND型フラッシュメモリの市況(2017年5月29日から)

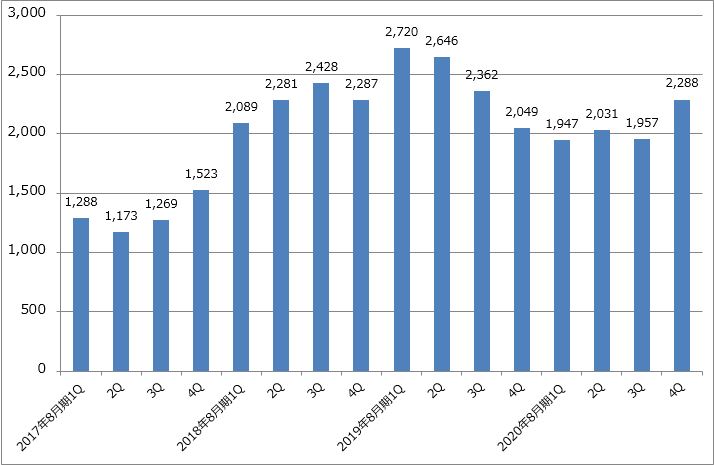

グラフ8 マイクロン・テクノロジーの設備投資:四半期ベース

4.TSMC、ASML、マイクロンの決算にみる半導体景気の実相-今後の半導体相場も強気相場が予想される-

2020年9月15日以降、西側半導体メーカーからファーウェイに向けた半導体出荷が停止となりました。そして、9月14日までに相当量の半導体をファーウェイが調達したと思われます。そのため、9月15日以降世界の半導体市場でファーウェイ向けの反動が起こる可能性が心配されていましたが、TSMCの業績を見る限り、その心配はしなくてよさそうです。

まずロジック半導体については、ファーウェイが欠けた部分を、ファーウェイ以外のスマホメーカーの5Gスマホ、新型iPhone、パソコン、データセンター用サーバー、新型ゲーム機などで十分補っています。逆にTSMCの2020年10-12月期ガイダンスを見るとわかるように、2020年10-12月期は7-9月期比で売上高が増加する可能性があります。

また、DRAM、NANDは汎用品であるため、特注品の性格も持つロジック半導体に比べてファーウェイの駆け込み調達の規模が大きかったと思われます。そのため、DRAM、NANDについてはファーウェイ向け停止後の回復には多少時間がかかると思われます。ただし、5Gスマホ、高性能パソコン、高性能サーバー、新型ゲーム機向けのCPU、GPUが増加する時にはDRAM、NANDの需要も増加すると考えられます。従って、マイクロンの売上高は2020年9-11月期に一旦減少したとしても、2020年12月-2021年2月期には回復に転じる可能性があります。

これらのことを考慮すると、世界の半導体関連株には引き続き投資妙味があり、今後の半導体株相場には明るい見通しを持ってよいと思われます。

本レポートに掲載した銘柄:TSMC(TSM、NYSE(ADR))、ASMLホールディング(ASML、NASDAQ)、マイクロン・テクノロジー(MU、NASDAQ)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)