毎週金曜日夕方掲載

本レポートに掲載した銘柄:TSMC(TSM、NYSE(ADR))、ASMLホールディング(ASML、NASDAQ)、マイクロン・テクノロジー(MU、NASDAQ)

1.TSMC

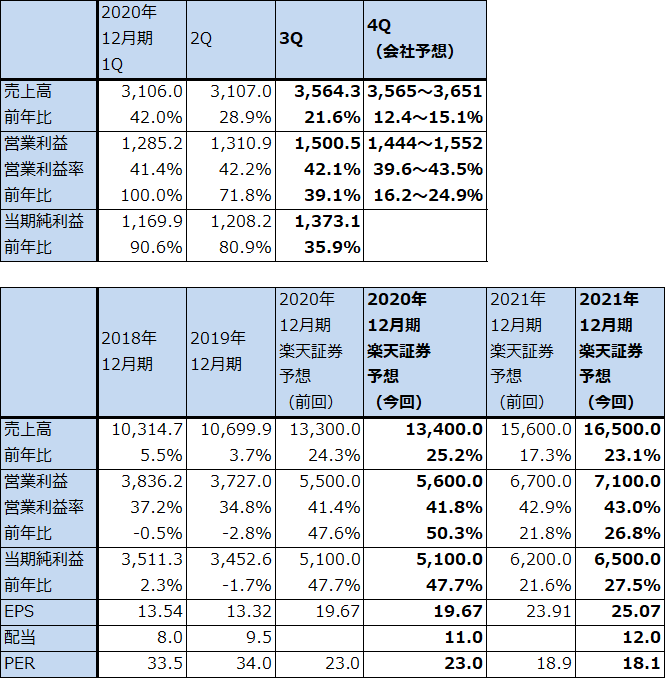

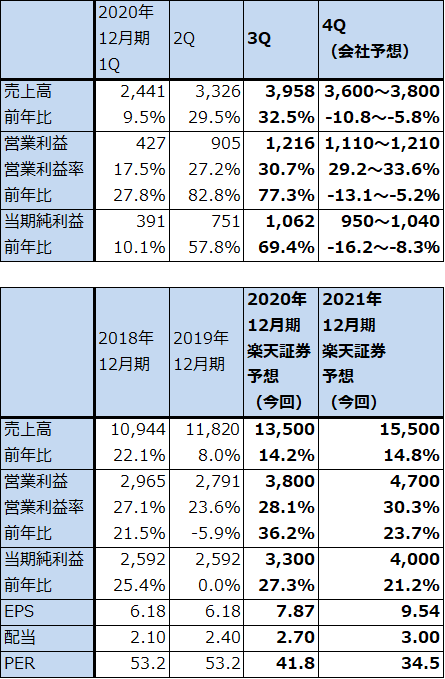

1)TSMCの2020年12月期3Q決算は、21.6%増収、39.1%営業増益

今回は、最近決算発表があった海外の半導体関連メーカー、台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)、ASMLホールディング、マイクロン・テクノロジーの3社の決算を分析することで、今後の半導体相場を展望したいと思います。

また今回から、海外半導体メーカーの業績予想と目標株価を少しずつ提示したいと思います。

まず台湾の世界最大の半導体受託生産業者(ファウンドリ)、TSMC(台湾、ニューヨーク上場(ニューヨークではADR(米国預託証券)を上場。ティッカーシンボルはTSM)について。TSMCの2020年12月期3Q(2020年7-9月期)は、売上高3,564.3億台湾ドル(前年比21.6%増)、営業利益1,500.5億台湾ドル(同39.1%増)となりました。四半期ベースでは過去最高の業績となり、今2Q決算時の会社予想、売上高3,304~3,392億台湾ドル、営業利益1,288~1,390億台湾ドルを上回りました。

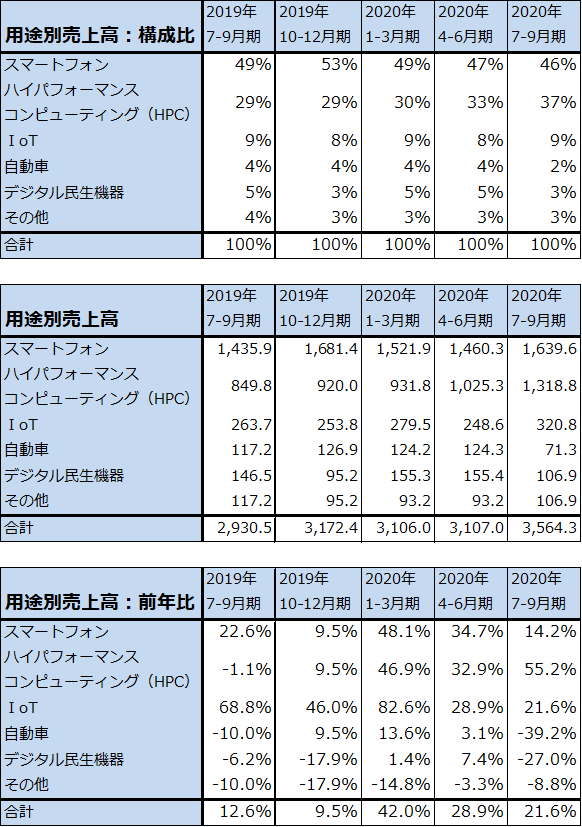

売上動向を分野別に見ると、スマートフォン向けは売上構成比46%、前年比14.2%増、今2Q比12.3%増となりました(前年比、今2Q比は会社側開示の売上構成比より試算した。以下同様。表2参照)。スマートフォン向けは、売上構成では最も大きい分野ですが、伸び率は鈍化しています。一方で、HPC(ハイパフォーマンスコンピューティング。パソコン、サーバー、ゲーム機向けCPU、GPUなど)は、構成比37%、前年比55.2%増、今2Q比28.6%増となりました。また、IoT(ワイヤレスイヤホン、スマートウォッチ、スマートスピーカー向けセンサー、半導体など)は、構成比9%、前年比21.6%増、今2Q比29.1%増となりました。

自動車向け、デジタル民生機器向けなどは大幅に減少しましたが、売上構成比の大きいスマートフォン向け、HPC向けの伸びが全体をけん引しました。

9月15日以降、ファーウェイ向けがなくなったもようであり、10-12月期もファーウェイ向けはゼロになる見込みですが、ファーウェイ以外の顧客の旺盛な需要によって、好業績を実現しました。

表1 TSMCの業績

株価(NYSE ADR) 88.15米ドル(2020年10月15日)

時価総額 117,463億台湾ドル(2020年10月15日)

発行済株数 25,930百万株

単位:億台湾ドル(1台湾ドル=3.70円、0.03ドル)、台湾ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済株数は完全希薄化後。

注3:TSMCは台湾市場、ニューヨーク市場に株式を上場している(ニューヨーク市場はADR)。ここでは台湾市場の株価によってPERと時価総額を計算した。

表2 TSMCの用途別売上高

出所:会社資料より楽天証券作成

注:用途別売上高は会社公表の構成比より楽天証券試算。

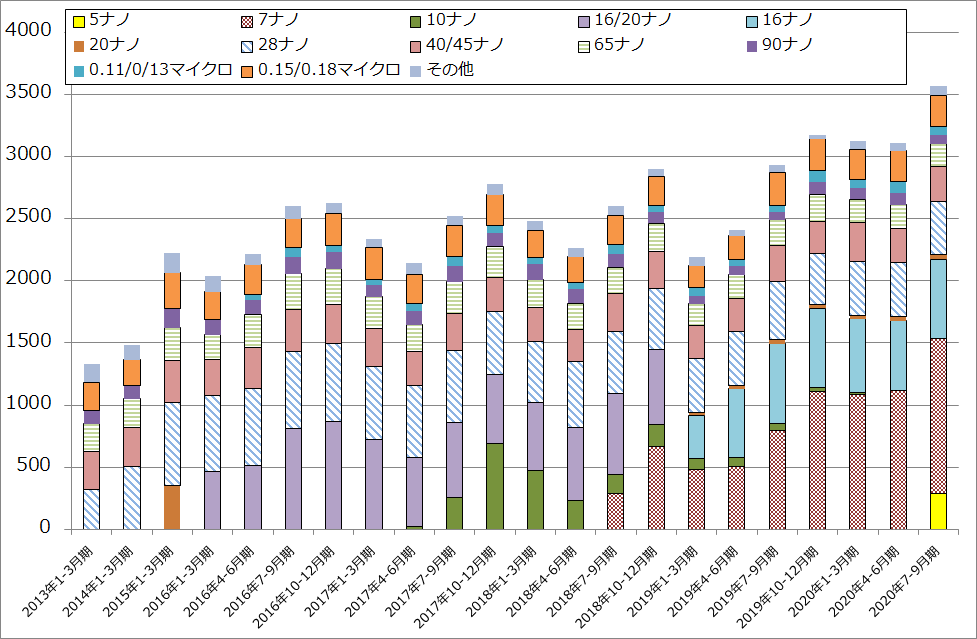

グラフ1 TSMCのテクノロジー別売上高

2)5ナノ半導体の量産が始まった

今3Q売上高をテクノロジー別に見ると、新しく5ナノが加わりました(売上構成比8%、グラフ1参照)。新型iPhone向けチップセットと言われています。5ナノはビッグノード(生産能力の大きな微細化世代)と言われており、今後5Gスマホ向け、(2021年以降から?)パソコン、サーバー向けに増加すると予想されます。

現在の主力ノード(微細化世代)である7ナノも順調に伸びました。今3Qの7ナノは前年比57.7%増、今2Q比11.5%増でした。AMDの高性能パソコン、サーバー向けCPU、GPU、エヌビディアのパソコン、サーバー向けGPUに加え、PS5、新型Xbox用CPU、GPUも加わったと思われます。7ナノは今後更に増加すると予想されます。

3)今期は大幅増益へ。来期も業績好調が予想される。

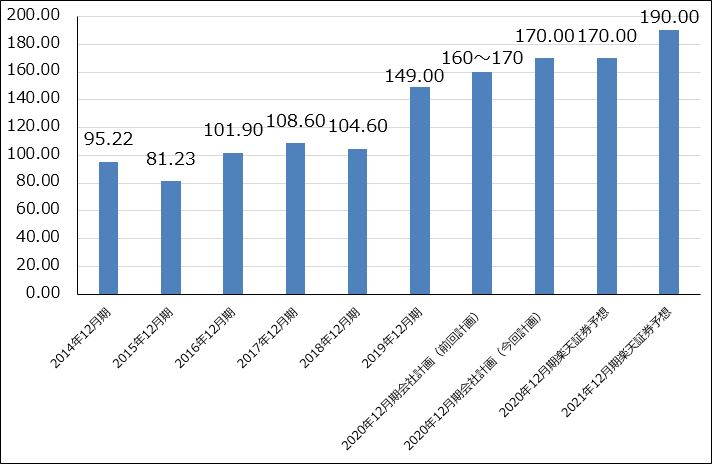

今4Q(2020年10-12月期)の会社予想(ガイダンス)は、売上高3,565~3,651億台湾ドル(会社側開示の売上高予想124~127億米ドルに前提為替レート1米ドル=28.75台湾ドルを当てはめて算出)、営業利益1,444~1,552億台湾ドルとなる見込みです。受注に勢いがあるため、今4Qは会社予想の上限かそれ以上になる可能性があります。

楽天証券では、今3Qまでの実績からTSMCの2020年12月期業績を売上高1兆3,400億台湾ドル(前年比25.2%増)、営業利益5,600億台湾ドル(同50.3%増)と予想します。

また来期2021年12月期は、売上高1兆6,500億台湾ドル(前年比23.1%増)、営業利益7,100億台湾ドル(26.8%増)と予想します。来期は5ナノの量産が本格化すると予想されます。7ナノもパソコン、サーバー向けが人気のあることに加えて、PS5、新型Xbox向けが増産になると予想されます。2022年に稼働開始予定の3ナノラインの試験設備(準量産規模と思われる)の構築が始まるため、このコスト負担が発生すると思われますが、需要好調によって少なくとも20%台の増収増益が期待できると予想されます。

今期の設備投資は、会社計画レンジ160~170億米ドルの上限である170億米ドルになる見込みです(前期は149億米ドル)。来期は、3ナノの設備新設、5ナノの能力増強、7ナノも増強の可能性があることを考えると、今期より増えると予想されます。楽天証券では2021年12月期の設備投資を190億ドルと予想します。

今後6~12カ月間の目標株価を、580台湾ドル、NYSE ADR 110米ドルとします。2021年12月期楽天証券EPS予想 25.07台湾ドルに現在の評価レンジであるPER20~25倍を当てはめました。中長期での投資妙味を感じます。

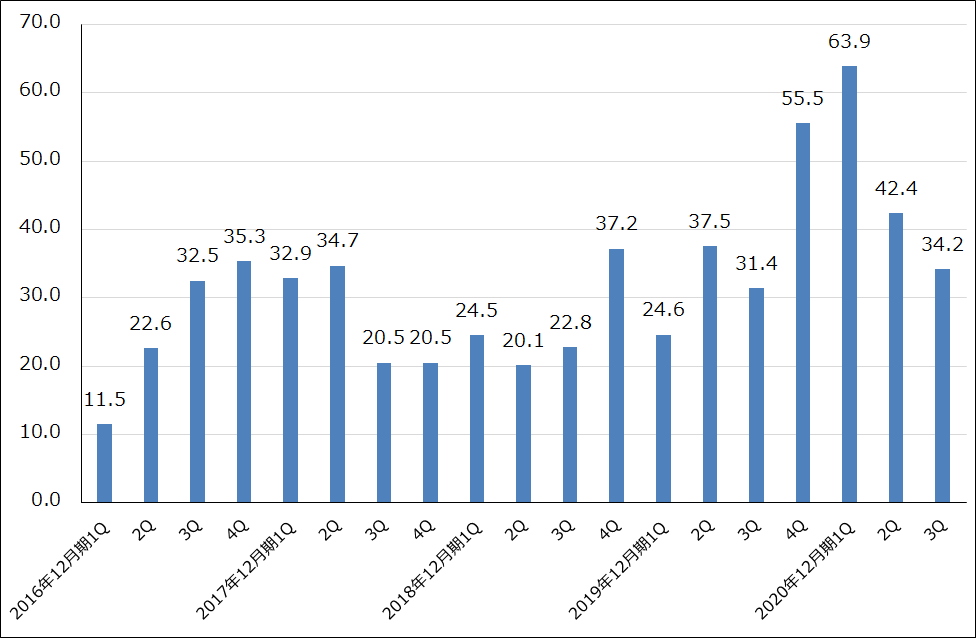

グラフ2 TSMC:四半期設備投資

グラフ3 TSMCの年間設備投資額

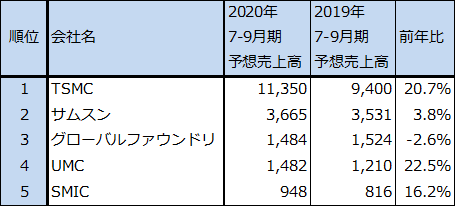

表3 世界のファウンドリ市場上位5社

出所:TrendForce2020年8月24日付けプレスリリースより楽天証券作成

2.ASML ホールディング

1)ASMLの2020年12月期3Qは、22.5%増収、77.3%営業増益

ASMLホールディング(アムステルダム、ナスダック上場、ティッカーシンボルはASML)は半導体製造工程で不可欠の露光装置の最大手です。7ナノ半導体から一部導入され、5ナノから本格的に導入されているEUV露光装置では世界シェア100%の会社です。

ASMLの2020年12月期3Q(2020年7-9月期)決算は、売上高39億5,800万ユーロ(前年比32.5%増)、営業利益12億1,600万ユーロ(同77.3%増)となりました。前年比でも、今2Q(2020年4-6月期)の売上高33億2,600万ユーロ(同29.5%増)、営業利益9億500万ユーロ(同82.8%増)と比較しても好調な業績でした。

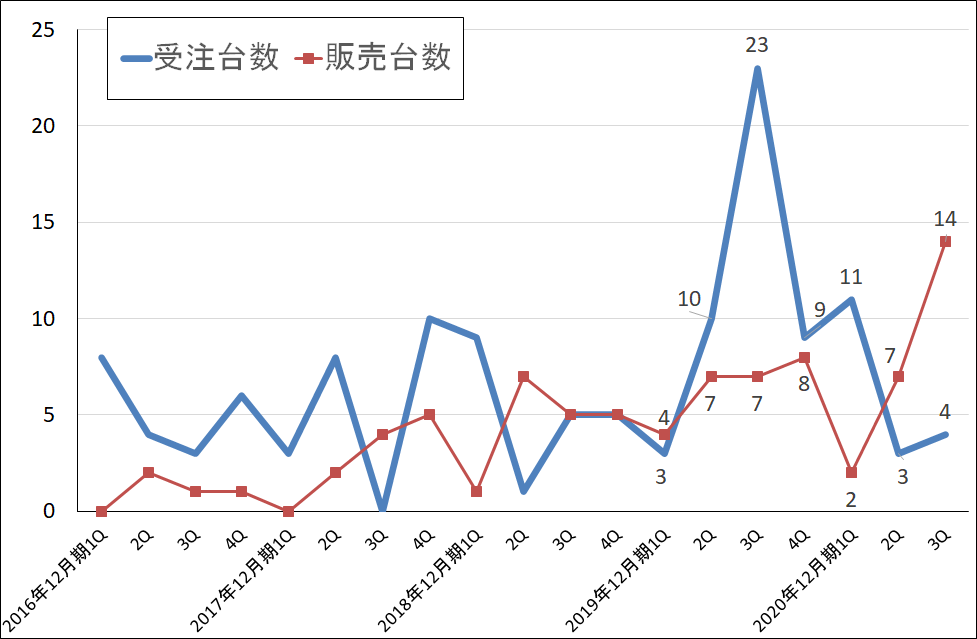

今3Qは、EUV露光装置の販売台数が14台と、前3Q7台、今2Q7台に対して大幅に増加しました。このうち、今3Qに出荷、検収されたものが10台(顧客工場において動作検査がなされた後に売上計上となる)、今2Qに出荷されたが、新型コロナの影響で検収が今3Qにずれ込んだものが4台ありました。

システム売上高(製品売上高)に占めるEUV露光装置の比率は、前期31%(ArF液浸は53%)、今1Q22%(同52%)、今2Q39%(同41%)、今3Q66%(同21%)と上昇しています。今期からはEUV比率が他機種の比率を上回ると思われます。

EUV露光装置の販売平均単価は、2019年12月期の1億700万ユーロ(約132億円)から大幅に上昇して1億4,600万ユーロ(約180億円)となりました。スペックやオプション装備の違いによると思われます。

今3QのEUV露光装置を含む露光装置全体の地域別売上構成を見ると、台湾47%、韓国26%、中国21%、アメリカ5%、欧州その他1%となっています。2019年12月期通期では台湾51%、韓国16%、アメリカ16%、中国12%、日本3%、欧州その他2%となっています。これを見ると、EUV露光装置の最大手顧客は台湾のTSMC、次に韓国のサムスン、アメリカのインテルが続くと思われます。ASMLは中国にはEUV露光装置を輸出していないため、中国向けは1世代以上前のArF液浸、ArFドライ、KrFなどと思われます。

露光装置売上高のロジック、メモリ向けの比率は、今3Qはロジック79%、メモリ21%でした。2019年12月期はロジック73%、メモリ27%、2018年12月期はロジック45%、メモリ55%でした。今後EUV売上比率が過半数になると思われること、最先端ロジック向け設備投資が伸び続けるであろうことを考えると、ロジック向けが過半数を占める状況が続くと予想されます。

表4 ASMLホールディングの業績

株価(NASDAQ) 386.57米ドル(2020年10月15日)

時価総額 1,380百万ユーロ(2020年10月15日)

発行済株数 419.2百万株

単位:百万ユーロ、ユーロ、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済株数は完全希薄化後。

注3:ASMLホールディングはアムステルダム、NASDAQに上場しているが、ここではアムステルダム市場の株価でPERと時価総額を計算した。

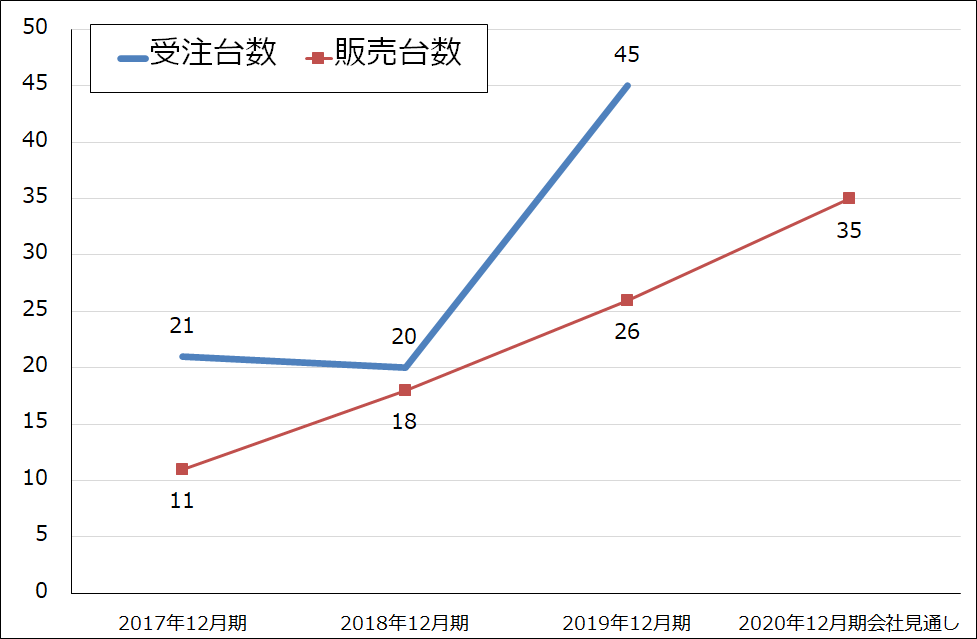

2)今3QのEUV露光装置受注台数は4台に止まった

今3QまではEUV露光装置販売台数の伸びがけん引して売上高は好調でした。今期のEUV販売台数は、会社側では35台としています(前期は26台)。会社側では来期のEUV露光装置販売台数を今期比20%増(42台)としています。年間生産能力が45~50台なので、そろそろ生産能力に余裕がなくなってくる可能性があります。

一方、受注台数は低迷しています。EUV露光装置の受注台数は、前2Qから今1Qまで好調でしたが、今1Q11台、今2Q3台、今3Q4台となっています。ただし、TSMCの業績好調、サムスンが5ナノラインの構築を急いでいるというニュースもあるため、来期には再び受注が回復、増加すると予想されます。

グラフ4 ASMLのEUV露光装置:受注台数と販売台数

グラフ5 ASMLのEUV露光装置:受注台数と販売台数

3)来期はEUVがけん引し増収増益へ

会社側では、世界経済に新型コロナウイルス感染症や米中摩擦などの不透明要因があるとしながらも、来期2021年12月期のEUV露光装置販売台数を今期比20%増としています(42台)。そして、全体の増収率を二ケタ増の低いほう(10~15%増)としています。

一方で、世界経済に不透明要因が多い中でもTSMCの業績好調という良いニュースがあります。先端半導体の市場は順調に拡大中と思われます。

そのため楽天証券ではASMLの業績を、今期2020年12月期は売上高135億ユーロ(前年比14.2%増)、営業利益38億ユーロ(同36.2%増)、来期2021年12月期は売上高155億ユーロ(同14.8%増)、営業利益47億ユーロ(23.7%増)と予想します。EUV露光装置を主軸に順調な業績拡大が予想されます。

今後6~12カ月間の目標株価をアムステルダム400ユーロ、NASDAQ 470米ドルとします。2021年12月期楽天証券EPS予想 9.54ユーロに成長性を評価した予想PER40~45倍を当てはめました。中長期での投資妙味を感じます。

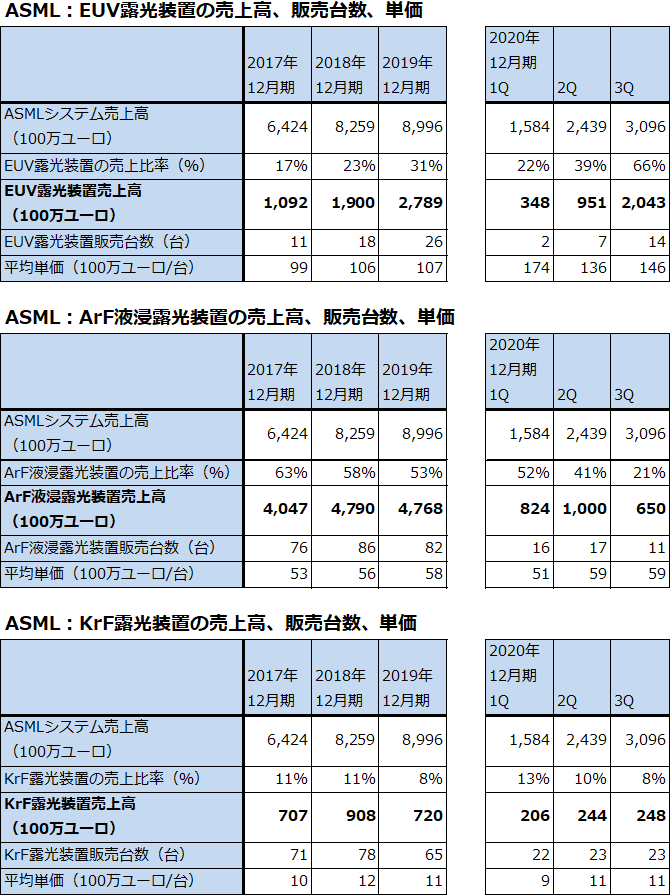

表5 ASML:露光装置の機種別売上高と単価

3.マイクロン・テクノロジー

1)マイクロンの2020年8月期4Qは24.4%増収、78.0%営業増益

マイクロン・テクノロジー(ナスダック上場、ティッカーシンボルはMU)は、メモリの大手でDRAMに強い会社です(2020年8月期4Q売上高の72%がDRAM、25%がNAND型フラッシュメモリ)。2020年4-6月期の市場シェアは、DRAM21.0%(3位。1位はサムスン43.5%)、NAND11.5%(4位。1位はキオクシア=ウェスタンデジタル連合32.7%)。

マイクロンの2020年8月期4Q(2020年6-8月期)は、売上高60億5,600万ドル(前年比24.4%増)、営業利益11億5,700万ドル(同78.0%増)となりました。この結果、2020年8月期通期は、売上高214億3,500万ドル(同8.4%減)、営業利益30億300万ドル(同59.3%減)となりました。

2020年8月期は前1Q(2019年9-11月期)、前2Q(2019年12月-2020年2月期)はDRAM市況の下落による悪影響を受けました。ただし、前3Q(2020年3-5月期)は前2Q比で売上高が回復に転じ、前4Qも回復が続きました。前3QはSSDの増加によってNANDが増加しましたが、前4Qはパソコン向け、ゲーム機向けのDRAMが好調でした。また、マイクロンは9月14日にファーウェイ向け出荷を停止していますが、それまでにかなり大きいファーウェイ受け出荷があったと思われます。そのため、2021年8月期1Q(2020年9-11月期)にはその反動が出ると思われます。

表6 マイクロン・テクノロジーの業績

時価総額 58,744100万ドル(2020年10月15日)

発行済株数 1,131百万株

単位:100万ドル、%

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済株数は完全希薄化後。

2)ファーウェイ向けの埋め合わせは早期に可能か

今1Q(2020年9-11月期)の会社予想(ガイダンス)は、売上高50~54億ドル、営業利益3億7,700万ドル~6億3,700万ドルと前4Qから比較的大きな落ち込みになる見込みです。

ただし、TSMCの業績好調を見ると、パソコン向け、サーバー向け(データセンター向け)、新型ゲーム機向けDRAM、NANDの増加が期待できるため、ファーウェイが欠けた分の埋め合わせは早期に実現できる可能性があります。

この見方に沿って、楽天証券では2021年8月期業績を、売上高250億ドル(前年比16.6%増)、営業利益37億ドル(同23.2%増)と予想します。

今後6~12カ月間の目標株価は、65ドルとします。楽天証券予想EPS 2.92円に業績回復期待を考慮した予想PER20~25倍を当てはめました。投資妙味を感じます。

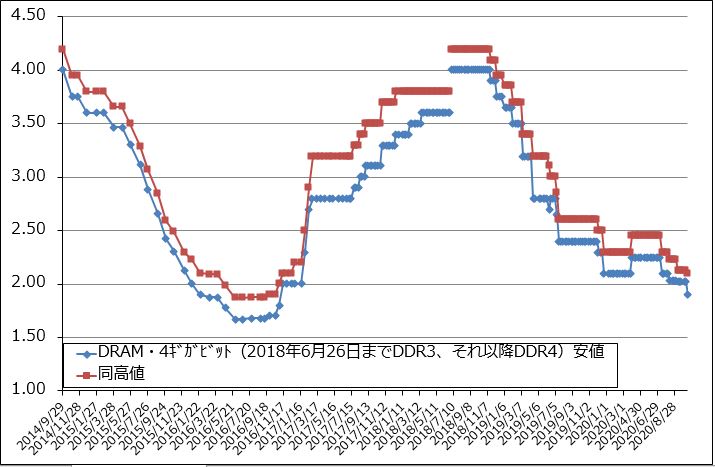

グラフ6 DRAMの市況

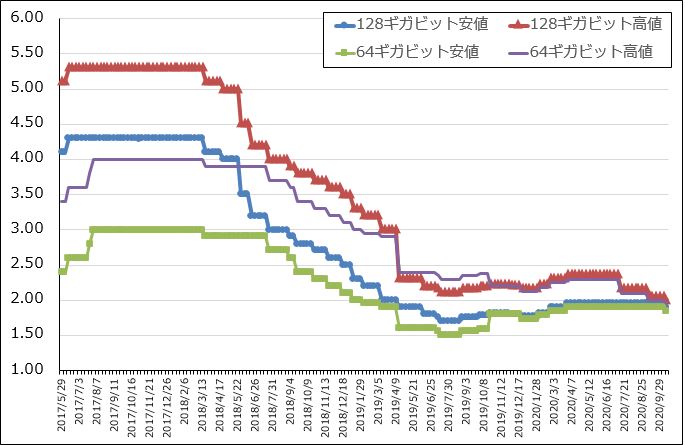

グラフ7 NAND型フラッシュメモリの市況(2017年5月29日から)

グラフ8 マイクロン・テクノロジーの設備投資:四半期ベース

4.TSMC、ASML、マイクロンの決算にみる半導体景気の実相-今後の半導体相場も強気相場が予想される-

2020年9月15日以降、西側半導体メーカーからファーウェイに向けた半導体出荷が停止となりました。そして、9月14日までに相当量の半導体をファーウェイが調達したと思われます。そのため、9月15日以降世界の半導体市場でファーウェイ向けの反動が起こる可能性が心配されていましたが、TSMCの業績を見る限り、その心配はしなくてよさそうです。

まずロジック半導体については、ファーウェイが欠けた部分を、ファーウェイ以外のスマホメーカーの5Gスマホ、新型iPhone、パソコン、データセンター用サーバー、新型ゲーム機などで十分補っています。逆にTSMCの2020年10-12月期ガイダンスを見るとわかるように、2020年10-12月期は7-9月期比で売上高が増加する可能性があります。

また、DRAM、NANDは汎用品であるため、特注品の性格も持つロジック半導体に比べてファーウェイの駆け込み調達の規模が大きかったと思われます。そのため、DRAM、NANDについてはファーウェイ向け停止後の回復には多少時間がかかると思われます。ただし、5Gスマホ、高性能パソコン、高性能サーバー、新型ゲーム機向けのCPU、GPUが増加する時にはDRAM、NANDの需要も増加すると考えられます。従って、マイクロンの売上高は2020年9-11月期に一旦減少したとしても、2020年12月-2021年2月期には回復に転じる可能性があります。

これらのことを考慮すると、世界の半導体関連株には引き続き投資妙味があり、今後の半導体株相場には明るい見通しを持ってよいと思われます。

本レポートに掲載した銘柄:TSMC(TSM、NYSE(ADR))、ASMLホールディング(ASML、NASDAQ)、マイクロン・テクノロジー(MU、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。