![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

リーマンショック後に切り上がったサポートラインは、今後切り下がることがない?

ここからは、リーマンショック前後で切り上がった安値水準が、今後もこのまま維持されるか、1990年代後半や2000年代前半の頃の水準に引き下がらないか、つまり、足元の大豆やプラチナ価格を支えているサポートラインが後退することはないのか? という点について考えます。

長期的なサポートラインの切り上がりは、次に示す時代の変化が一因で起きたと、筆者は考えています。

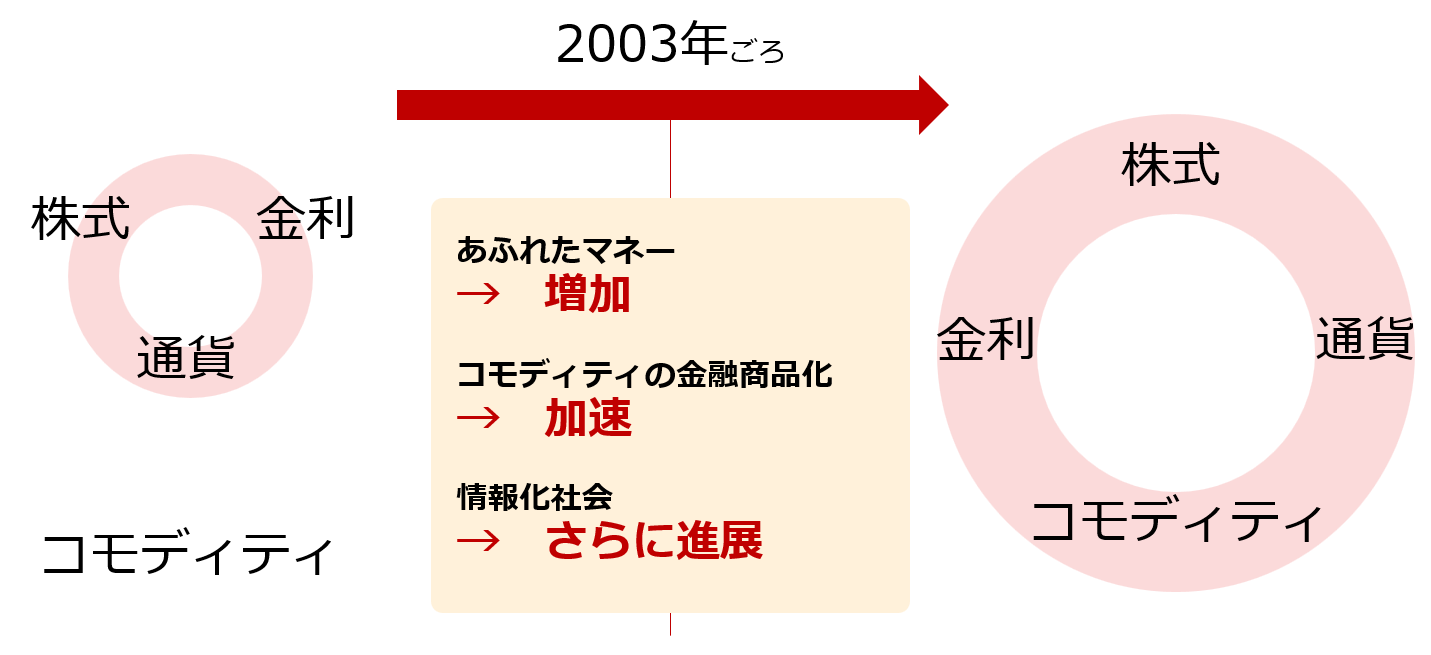

図:2000年代前半に起きたコモディティ市場の環境の変化(イメージ)

2008年に起きたリーマンショック以降、断続的に主要国で大規模な金融緩和が行われ、あふれた資金が株式市場や通貨市場、コモディティ市場に飛び交うようになりました。また、2003年ごろから本格的にコモディティ銘柄がETF(上場投資信託)化され、コモディティは、より身近な金融商品の一つとなりました。

“あふれたマネー”と“コモディティの金融商品化”は、格段に、コモディティとその他の金融商品の垣根を下げたと考えられます。コモディティが一般化した(文字通りコモディティ化した)ことで、起きた変化は、コモディティが持っていた価格変動要因における独自性の低下だと、筆者は考えています。

垣根が下がり、独自性が低下したことで、価格が上昇することが強く望まれる株式市場や、政治や金融政策、国家間のパワーバランスの動向を強く反映する通貨市場の事情が、コモディティ市場に色濃く反映されるようになったと考えられます。

独自性の低下がはじまったのは、各種コモディティ銘柄のETF化が本格化した2003年ごろで、その後、リーマンショック以降、断続的に行われている先進国の大規模な金融緩和や、2010年ごろから目立ち始めた情報化社会の進展が、それに拍車をかけたとみられます。

このような環境の大きな変化(コモディティの独自性の低下・一般化)が、複数のコモディティ銘柄の価格変動における均衡点を変えるきっかけとなり、その結果、リーマンショック後の安値が複数の銘柄の長期的なサポートラインとなった(サポートラインが切り上がった)と、筆者は考えています。

一度上がったサポートラインが元に戻ることは、“あふれたマネー”が中央銀行に吸収されたり、コモディティ関連のETFが廃止されたり、情報化社会が不便な時代に逆戻りしたりする動きが同時進行した時に、起こるとみられます。

しかし、現実的には、このようなことがすぐに起きることは、考えにくいのではないでしょうか。つまり、今後も、サポートラインはこれらのコモディティ市場で機能し続ける可能性が高いと、筆者は考えています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)