価格の推移をもとに、“絶対評価”と“相対評価”で、コモディティ版のバリュー銘柄を探す

“バリュー株”と言われる株式があります。足元の株価が、企業価値を考慮した本来あるべき水準よりも安い水準にある株式のことで、“割安株”とも言われます。純利益を基準にしたPER(株価収益率)や、純資産を基準にしたPBR(株価純資産倍率)などを基準に足元の株価を評価し、割高・割安を判断します。

コモディティ(商品)には、上記のような“発行体の本来価値”を算出する純利益や純資産は存在しません。このため、株式のようにPERやPBRで、価格の“割高・割安”を測ることはできません。

しばしば、“生産コスト”でコモディティ価格の“割高・割安”を測る試みがなされることがあります。しかし、金属であれば鉱山会社や精錬会社、石油関連であれば採掘会社、精製会社、農産物であれば農家、食品あるいはバイオ燃料などに加工する業者など、“生産”と一口に言っても、さまざまな会社や人が存在することから、“生産コスト”を明確にすることは難しいと言えます。

生産者が多岐にわたることに加え、商品によっては、採掘の仕方、生産後の処理、そもそも原材料が異なる、などの事情も、生産コストを明確にすることを難しくしています。

例えば金(ゴールド)は、世界中で鉱山生産が行われていますが、鉱脈の存在の仕方によって、露天掘り(オーストラリアなど)、坑内掘り(南アフリカなど)など採掘の仕方が異なります。

原油は、粘性の高い原油の場合、粘性の低い原油や石油製品などで希釈したり(ベネズエラなど)、砂を取り除いたり(カナダなど)することがあり、生産の仕方が異なります。また、砂糖のように、サトウキビ由来(ブラジルなど)、砂糖ダイコンとも呼ばれるテンサイ(甜菜)由来(欧州など)など、そもそも原材料が異なる場合もあります。

加えて言えば、どのコモディティ(商品)においても、生産国によって生産にかかる人件費は異なると考えられます。

これらの事から、“生産コスト”で、各種コモディティ銘柄の価格の“割安・割高”を判断することは、範囲を限定して行うことは有効かもしれませんが、“生産コスト”そのものの算出が困難であることから、現実的には難しいと言えそうです。

そこで筆者は、“価格の推移”をもとに、“絶対評価”と“相対評価”の2つの評価方法を通じて、コモディティ版のバリュー(割安とみられる)銘柄を探すことを試みました。

本レポートでは、他の銘柄の値動きと比較して得られた評価を“相対評価”、他の銘柄と比較せずその銘柄の値動きだけで得られた評価を“絶対評価”とし、これら2つの評価基準を持って、どのコモディティ銘柄が、割安(バリュー)なのかを探します。

[相対評価] 穀物、プラチナ、原油は、貴金属、銅に比べて“割安”

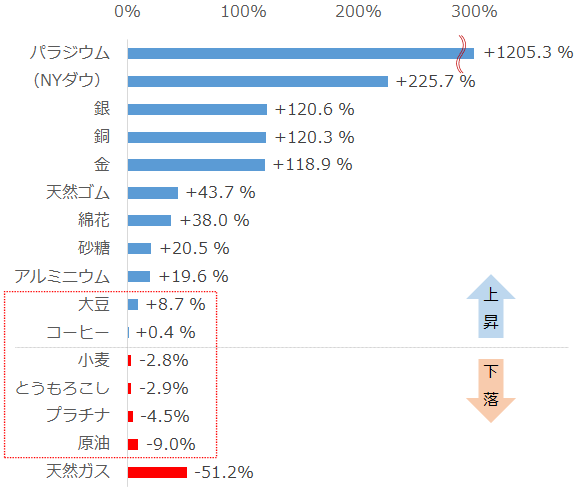

まずは“相対評価”についてみていきます。相対評価は、他の銘柄の値動きと比較して得られる評価です。以下のグラフは、合計15のコモディティ銘柄の、リーマンショック直後(2008年12月の終値)と現在(2020年10月9日の終値)の騰落率を示しています。

図:リーマンショック直後(2008年12月の終値)と現在(2020年10月9日の終値)の価格の騰落率 ※先物銘柄は中心限月を参照

コモディティ銘柄の値動きを考える上で、“リーマンショック後の安値”は、非常に大きい意味を持っています。同ショック翌年の2009年から現在にいたるまで、この安値が、長期的に価格の下支え(サポート)をしている銘柄が複数あるためです。

同安値がサポートとなり、今でも底堅く推移している銘柄がある一方、同安値を大きく上回る水準で推移している銘柄があります。この点が“相対評価”を行うポイントです。

足元、同安値を大きく上回る水準にある銘柄は、そうでない銘柄に比べて“割高”と言えるでしょう。逆に、そうでない銘柄、つまり、足元の価格が同安値水準である銘柄は、同安値を大きく上回る水準にある銘柄に比べて“割安”と言えるでしょう。

具体的には、足元、同安値のおよそ2.2倍から13倍強で推移するパラジウムや銀、銅、金は、足元、同安値に近い大豆、コーヒー、小麦、とうもろこし、プラチナ、原油に比べて“割高”、逆に、大豆、コーヒー、小麦、とうもろこし、プラチナ、原油は、パラジウムや銀、銅、金に比べて“割安”と言えるでしょう。

次は、“相対評価”で割安とした6銘柄を、“絶対評価”で判断します。

[絶対評価] プラチナと大豆は、長期的な安値水準にあり、比較的“底堅い”

リーマンショック後の安値を基準に、複数銘柄の足元の価格について考えた時、大豆、コーヒー、小麦、とうもろこし、プラチナ、原油は、パラジウムや銀、銅、金などに比べて“割安”と述べました。

ここからは、他の銘柄と比較しない、その銘柄の値動きだけでなされる評価である“絶対評価”で考えます。評価の対象は“相対評価”で割安とした、大豆、コーヒー、小麦、とうもろこし、プラチナ、原油です。以下は、これらの具体的な価格推移です(2銘柄ずつ掲載しています)。

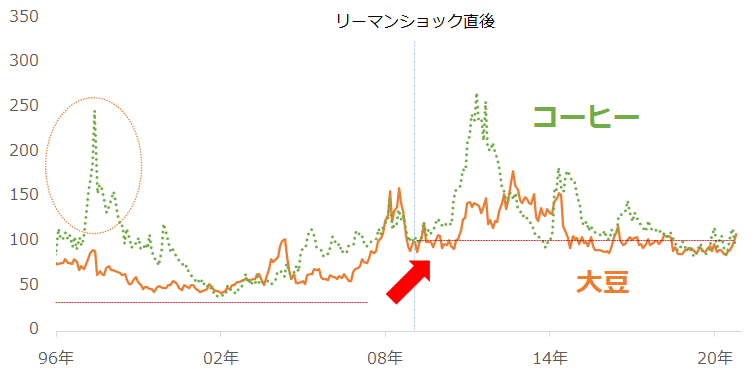

図:大豆とコーヒー(中心限月の月足終値。2008年12月を100として指数化)

大豆とコーヒーについて、リーマンショック以降、同ショック直後の安値が、長期的なサポートラインとして機能しています。特に大豆については、ショックの前後に大きな急騰も急落もなく、かつ同ショック前後で明確に、安値水準が切り上がったことがわかります。

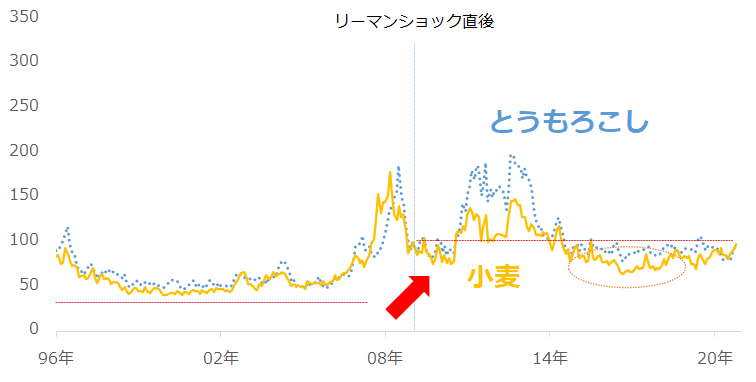

図:とうもろこしと小麦(中心限月の月足終値。2008年12月を100として指数化)

とうもろこしと小麦について、リーマンショック後、同ショック直後の安値を、やや下回る場面が見られました。直近では、回復基調にあります。

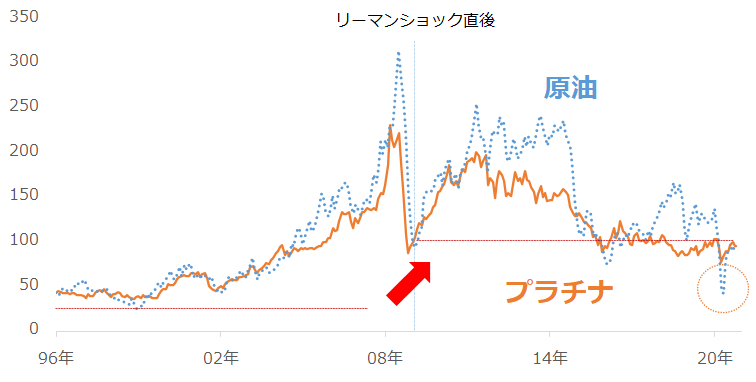

図:プラチナと原油(中心限月の月足終値。2008年12月を100として指数化)

プラチナと原油について、特にプラチナについて、大豆と同様、同ショック前後で切り上がった安値水準が引き続き価格をサポートしています。

原油は “逆オイルショック”(2014年半ばから2016年末にかけて起きた価格の急落・低迷)や、“新型コロナショック”(2020年春)に見舞われて、短期的にリーマンショック直後の安値を下回る場面がありました。

以上6銘柄は“相対評価”で割安と判断した銘柄でした。これらの銘柄を “絶対評価”で評価した際、見えてきたのは、それぞれの“底堅さの度合い”だったと言えます。この点で言えば、同ショック後、同安値を下回る動きが比較的目立たなかった“プラチナと大豆”が、底堅さの度合いが高い銘柄と、判断できると思います。

プラチナと大豆は、他の銘柄に比べて(相対評価より)割安感があり、(絶対評価より)比較的底堅さがある、と言えそうです。

リーマンショック後に切り上がったサポートラインは、今後切り下がることがない?

ここからは、リーマンショック前後で切り上がった安値水準が、今後もこのまま維持されるか、1990年代後半や2000年代前半の頃の水準に引き下がらないか、つまり、足元の大豆やプラチナ価格を支えているサポートラインが後退することはないのか? という点について考えます。

長期的なサポートラインの切り上がりは、次に示す時代の変化が一因で起きたと、筆者は考えています。

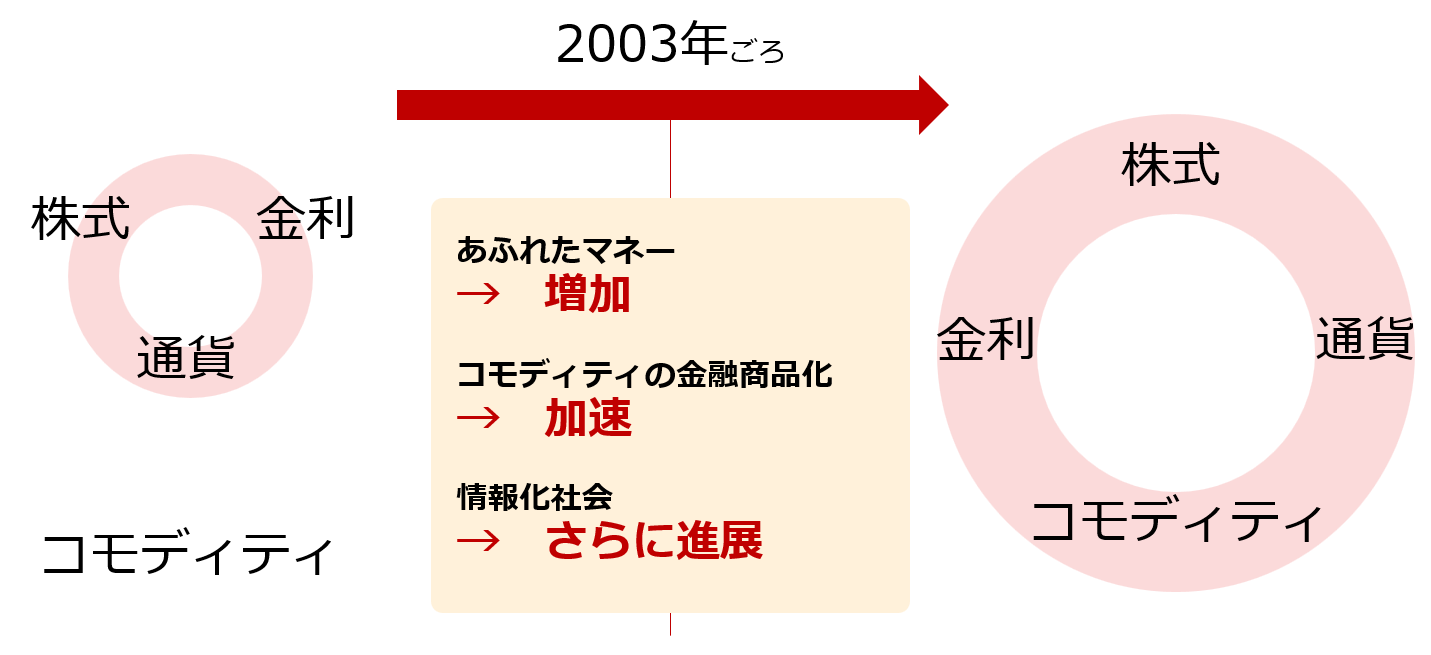

図:2000年代前半に起きたコモディティ市場の環境の変化(イメージ)

2008年に起きたリーマンショック以降、断続的に主要国で大規模な金融緩和が行われ、あふれた資金が株式市場や通貨市場、コモディティ市場に飛び交うようになりました。また、2003年ごろから本格的にコモディティ銘柄がETF(上場投資信託)化され、コモディティは、より身近な金融商品の一つとなりました。

“あふれたマネー”と“コモディティの金融商品化”は、格段に、コモディティとその他の金融商品の垣根を下げたと考えられます。コモディティが一般化した(文字通りコモディティ化した)ことで、起きた変化は、コモディティが持っていた価格変動要因における独自性の低下だと、筆者は考えています。

垣根が下がり、独自性が低下したことで、価格が上昇することが強く望まれる株式市場や、政治や金融政策、国家間のパワーバランスの動向を強く反映する通貨市場の事情が、コモディティ市場に色濃く反映されるようになったと考えられます。

独自性の低下がはじまったのは、各種コモディティ銘柄のETF化が本格化した2003年ごろで、その後、リーマンショック以降、断続的に行われている先進国の大規模な金融緩和や、2010年ごろから目立ち始めた情報化社会の進展が、それに拍車をかけたとみられます。

このような環境の大きな変化(コモディティの独自性の低下・一般化)が、複数のコモディティ銘柄の価格変動における均衡点を変えるきっかけとなり、その結果、リーマンショック後の安値が複数の銘柄の長期的なサポートラインとなった(サポートラインが切り上がった)と、筆者は考えています。

一度上がったサポートラインが元に戻ることは、“あふれたマネー”が中央銀行に吸収されたり、コモディティ関連のETFが廃止されたり、情報化社会が不便な時代に逆戻りしたりする動きが同時進行した時に、起こるとみられます。

しかし、現実的には、このようなことがすぐに起きることは、考えにくいのではないでしょうか。つまり、今後も、サポートラインはこれらのコモディティ市場で機能し続ける可能性が高いと、筆者は考えています。

積立投資の仕組みが確立しているプラチナは、より個人投資家の長期投資になじむ

大豆は、米中貿易摩擦における“政争の具”となり米国国内のモノ余り感から上値が重く、プラチナは、2015年9月に発覚したフォルクスワーゲン問題(同社が排ガスに含まれる有害物質の量を計測するテストを、違法な装置を使って潜り抜けていた問題)が発覚して以降、上値が重い、と言われることがあります。

確かに、そのような見方はあると思います。しかし、実際の値動きを見れば、プラチナも大豆も、比較的、底堅く推移しています。

プラチナも大豆も、今のところ、パラジウムや銀、金などのように大きく上昇はしていませんが、小麦、とうもろこし、原油のように一時的であったにせよ、リーマンショック直後の安値を目立って下回ったこともありません。

“相対評価”で割安感があり、かつ“絶対評価”で底堅さがあるのが、プラチナと大豆なのだと、筆者は考えています。

また、先述のとおり、2003年ごろから断続的に起きているさまざまな変化の影響で、コモディティ市場で起こった“長期的な視点における安値水準の切り上げ”が、すぐに逆戻りする(サポートラインが切り下がる)ことは、ないと筆者はみています。

その意味で、現在のプラチナと大豆は、比較的、長期投資になじむ環境にあると考えられます。特に“積立投資”ができる仕組みが確立しているプラチナは、個人的には、面白いと感じます。すぐには実を結ばないかもしれませんが、これらの銘柄の価格の動向を、長期的な視点に立って見守っていきたいと思います。

今回は、シンプルに価格動向にのみ着目し、コモディティにおけるバリュー銘柄を、筆者なりに考えてみました。

[参考]貴金属関連の具体的な投資商品

純金積立

国内ETF/ETN

1326 SPDRゴールド・シェア

1328 金価格連動型上場投資信託

1540 純金上場信託(現物国内保管型)

2036 NEXT NOTES 日経・TOCOM金ダブル・ブルETN

2037 NEXT NOTES 日経・TOCOM金ベアETN

海外ETF

GLDM SPDRゴールド・ミニシェアーズ・トラスト

IAU iシェアーズ・ゴールド・トラスト

GDX ヴァンエック・ベクトル・金鉱株ETF

投資信託

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジなし)

三菱UFJ純金ファンド

外国株

ABX Barrick Gold:バリック・ゴールド

AU AngloGold:アングロゴールド・アシャンティ

AEM Agnico Eagle Mines:アグニコ・イーグル・マインズ

FNV フランコ・ネバダ

GFI Gold Fields:ゴールド・フィールズ

国内商品先物

金・金ミニ・金スポット・白金・白金ミニ・白金スポット・銀・パラジウム

海外商品先物

[参考]穀物関連の具体的な投資商品

国内株

海外ETF

iPath シリーズB ブルームバーグ穀物サブ指数

トータルリターンETN(JJG)

外国株

商品先物

海外 トウモロコシ 大豆 小麦 大豆粕 大豆油 もみ米

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。