![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

「いい感じ」だった経済回復に水差すコロナ感染再拡大

「抗コロナウイルスワクチンの早期開発による、コロナ禍からの力強い経済回復を前提に、その時まで各国の金融・財政政策が支える」というのが中長期の想定シナリオかと思われますが、もしかしたらそれが揺らいでしまう懸念が出てきているのかもしれません。

とりわけ、欧州で再拡大しているコロナ感染者については、米国をはじめ、「Go Toトラベル」キャンペーンに沸く日本や、国慶節の連休で6億人以上が大移動すると言われている中国なども警戒されそうなことや、さらに、北半球ではウイルス感染が流行しやすいとされる季節に向かいます。実際にそうなってしまうと、最近まで「いい感じ」で進んでいた経済回復の足を引っ張る可能性が出てくるわけです。となれば、グロース株とバリュー株の循環物色サイクルにも狂いが生じてきます。

米大統領選挙戦や米中対立などの行方も政治的要素が強い分、先取りして織り込めないこともあり、10月の株式市場は、過熱の修正なのか、それともシナリオの修正なのか、「調整の意味」を模索していくことになりそうです。

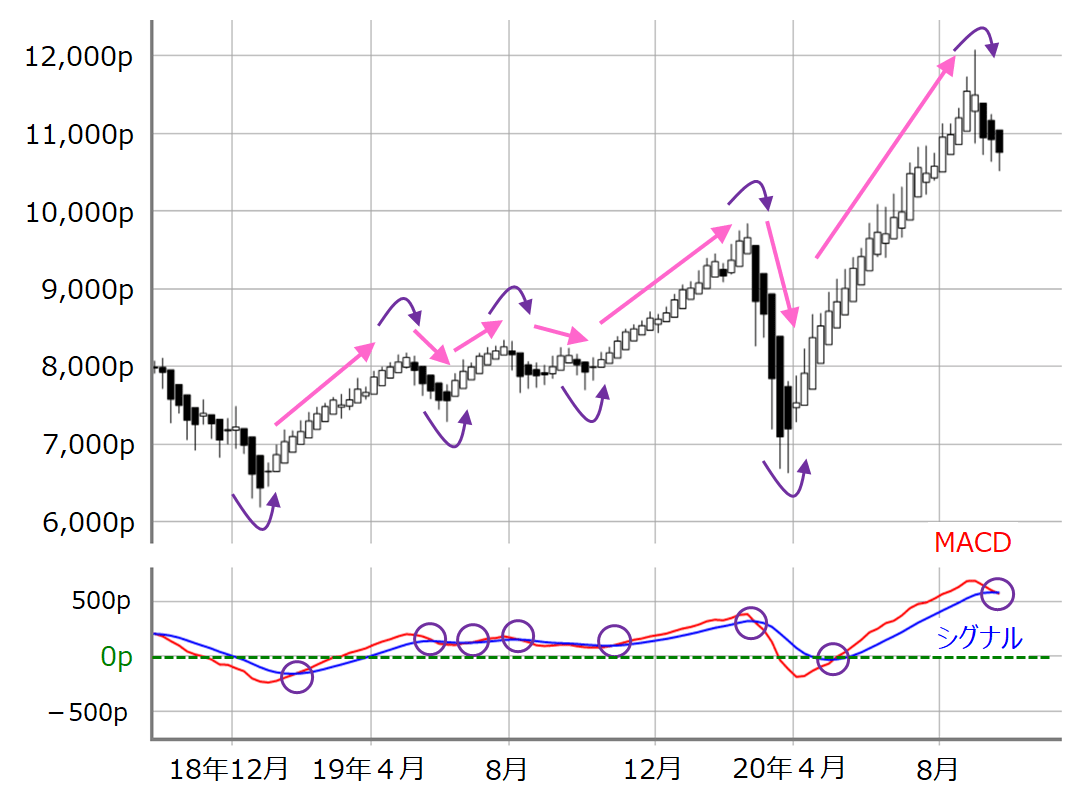

■(図5)米NASDAQの平均足(週足)とMACD(2020年9月25日取引終了時点)

出所:MARKETSPEEDⅡを元に筆者作成

最後に、これまでのレポートでも懸念していた、米NASDAQ(週足)の平均足の陰転とMACDのシグナル下抜けによるトレンド転換のサインが出ているだけに、今週は米国株市場の粘り腰が試されることになります。

特に、今週29日(火)にNASDAQ上場の半導体製造企業のマイクロンテクノロジーが決算を発表する予定です。内容次第では他の半導体関連企業にも影響を与えることも考えられ、ひとつのヤマ場になるかもしれません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)