頑張る日本株。今週は注目イベント目白押し

4連休明けで3営業日しかなかった先週の国内株市場ですが、週末9月25日(金)の日経平均株価は2万3,204円で取引を終えました。前週末終値(2万3,360円)からは156円安、週足ベースでは2週連続の下落です。

それでも、ここ2週間の下げ幅は200円強にとどまっています。実際に、週足ベースの米NYダウ平均株価を見ると、4週連続で下落し、その下げ幅も約1,479ドルと大きくなっていることを踏まえると、前回のレポートでも指摘した通り、最近の日本株は「米株市場が大きく下げても意外と堅調」という展開が続いています。マザーズ指数に至っては、年初来高値を更新する場面も見せています。

今週は「月またぎ」となり、10月相場入りとなる他、国内では9月の権利落ちや日銀短観、米国では大統領選挙候補の討論会(第1回目)や週末の雇用統計、中国では国慶節に伴う大型連休など、注目イベントが多く控えています。材料が多い分、動きづらい展開になりそうなイメージですが、実際のところはどうなのでしょうか?

まずは、いつもの通り、足元の状況から確認していきます。

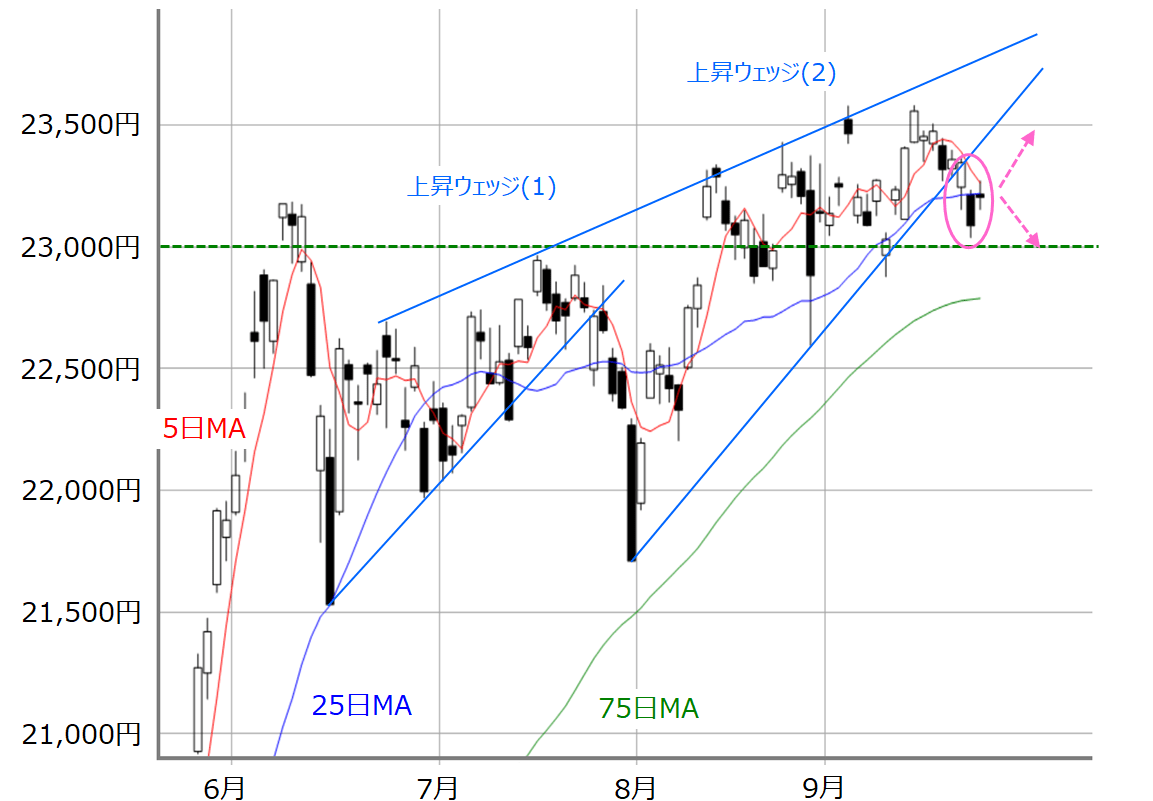

■(図1)日経平均(日足)の動き(2020年9月25日取引終了時点)

先週の日経平均の値動きを上の図1で振り返ってみると、5日移動平均線に上値を抑えられつつ、25日移動平均線水準を挟んでの推移だったことが分かります。結局、25日(金)の取引終了時点では25日移動平均線を下回っています。

一応、節目の2万3,000円台はキープしており、堅調地合いは崩れていないものの、上値が切り下がっている他、「上昇ウェッジ」も下放れしているなど、弱含んでいることが感じられます。

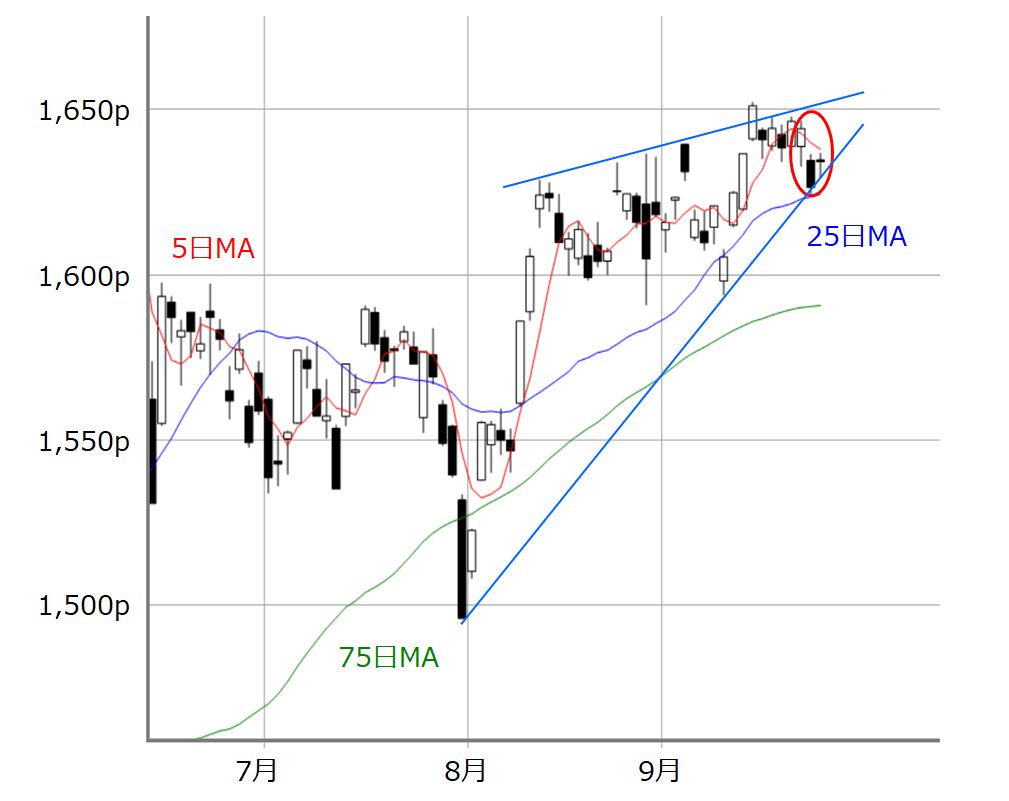

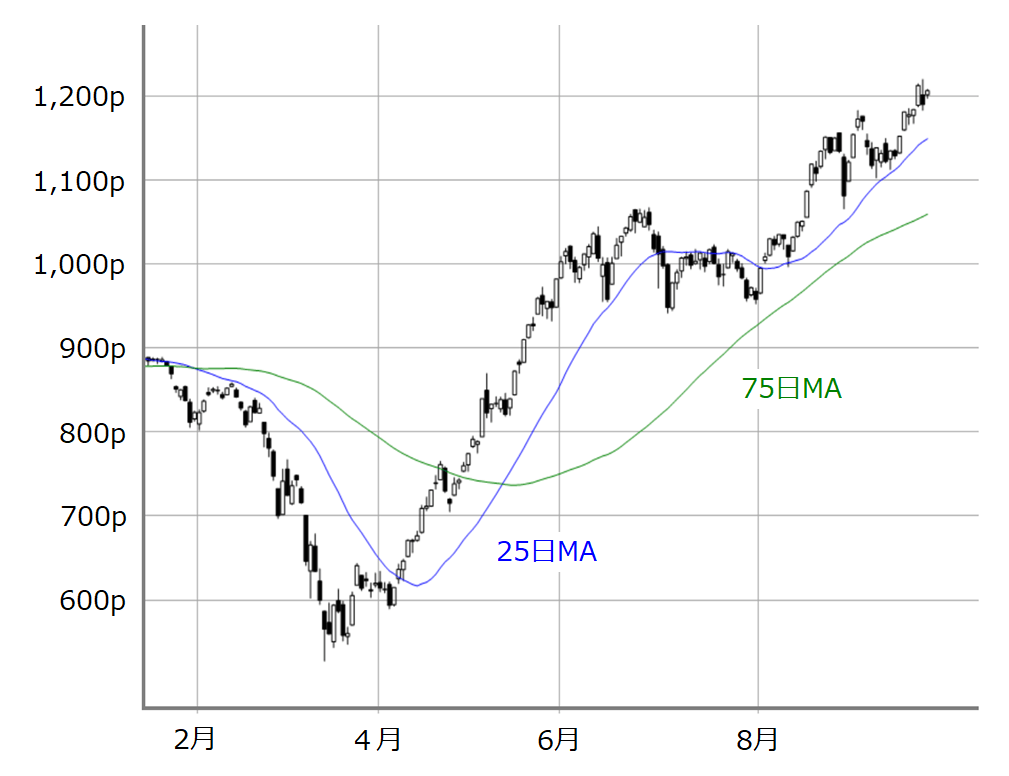

ただし、25日移動平均線がサポートとして機能しているTOPIX(東証株価指数)や、年初来高値を更新しているマザーズは日経平均に比べるとしっかりしており、日本株全体として見ればかなり頑張っている印象です。

■(図2)TOPIX(日足)の動き(2020年9月25日取引終了時点)

■(図3)マザーズ(日足)の動き(2020年9月25日取引終了時点)

デジタル庁で関連銘柄が株価上昇

こうした日本株の堅調さには、(1)夏場の米株上昇についていけなかったことが、ここに来て「吉」と出ていることや、(2)新政権誕生による期待で買える銘柄が存在していること、(3)米著名投資家ウォーレン・バフェット氏による商社株買いをきっかけとした日本株の見直し気運の高まり、(4)日本銀行によるETF(上場投資信託)買い期待、そして、(5)日本株の堅調さそのものが、IPO(新規公開株)銘柄など個別物色の動きに向かわせていることなどが挙げられます。

とりわけ、先週は(2)の菅新政権下で推進を図っている「デジタル庁」関連として、IT book(1447)やNTTデータ(9613)、富士ソフトサービス(6188)、アバント(3836)などの銘柄が株価を伸ばして売買がにぎわっていました。

堅調な日本株。でも米国株市場に要警戒

冒頭でも触れた通り、今週は注目イベントが多く、引き続き個別銘柄の物色を中心とした展開になりそうですが、これまでと同様に米国株市場の動きには注意しておく必要があります。

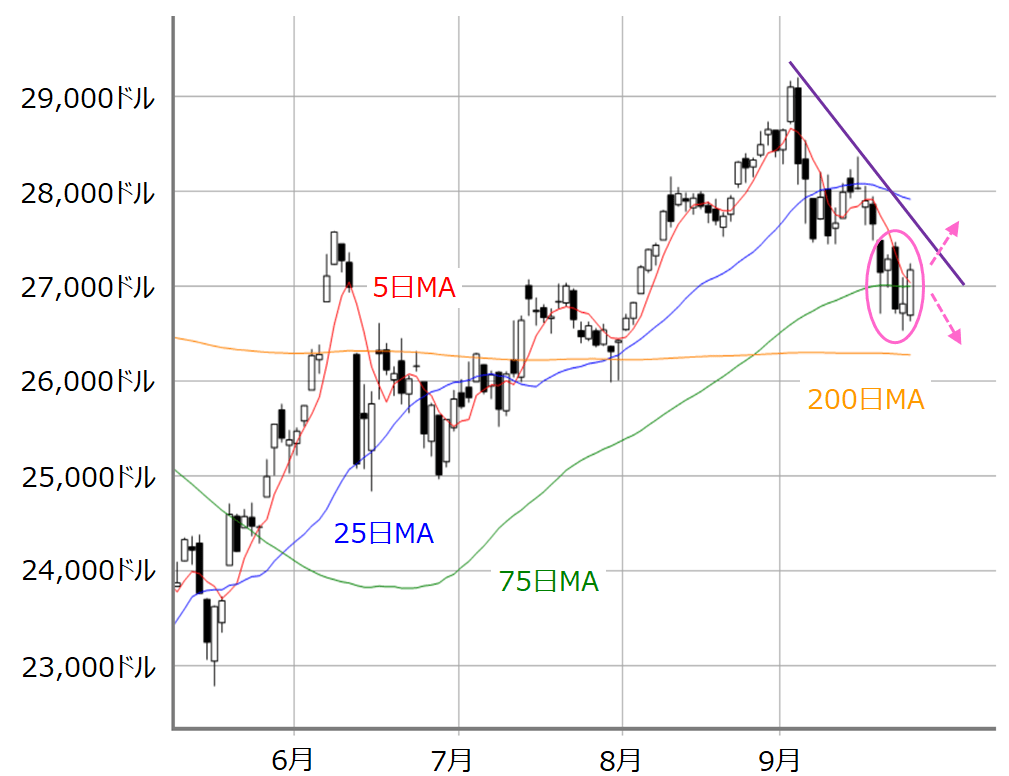

■(図4)米NYダウ(日足)とMACD(2020年9月22日取引終了時点)

前回のレポートでも指摘した通り、NYダウは75日移動平均線の攻防が続いています。

週末25日(金)が大きな陽線となっていることが明るい兆候ですが、5日移動平均線と75日移動平均線が「デッド・クロス」しそうなことや、200日移動平均が意識されるところまで株価が下落している点は要警戒です。

この調整は過熱の修正?それともシナリオの修正?

実は、S&P500やNASDAQなど、他の米主要株価指数も75日移動平均線の攻防となっているため、ここで踏みとどまれるかが最大の焦点になります。図4のNYダウで見れば、直近高値を結んだラインや、25日移動平均線まで株価を戻すことができれば安心感が広がり、最近までの株価下落が、いわゆる「健全な調整」として認知され、さらに株価も戻していきやすくなると思われます。

もっとも、相場における調整とは、「行き過ぎた株価を修正する動き」ですので、わざわざ「健全」という言葉をつけなくても、調整自体が健全な相場局面です。いきなり屁理屈をこねてしまいましたが、ここで言いたかったのは、今回の「調整」について整理する必要があるからです。

現時点で認知されている調整は、「過熱感の修正」です。特にNASDAQの下げがキツかったのも、「8月以降のFANG銘柄をはじめとする銘柄の株価上昇が急ピッチだったから」というリクツです。過熱感の修正であれば、値幅的にも日柄的にも75日移動平均線あたりで株価が下げ止まりそうというわけです。

しかし、足元の調整が「今描かれているシナリオの修正」まで発展すれば、株価はもう一段下落する、もしくはもみ合いが長引く可能性が出てきます。

直近の米株下落の要因として、(1)新型コロナウイルス感染者の再拡大懸念や、(2)米追加経済政策の成立が遅れていること、(3)大手金融機関をめぐるマネーロンダリング疑惑が報じられたこと、(4)本格的な米大統領選挙戦を前に利益確定売りが出たこと、(5)米中対立の不透明感などが挙げられますが、(3)以外の項目については特に目新しいものではありません。

想定の範囲内であれば、市場は材料の織り込みや切り替えが比較的早くなるはずですが、今のところは株価の本格回復のきっかけがつかめていない状況です。

「いい感じ」だった経済回復に水差すコロナ感染再拡大

「抗コロナウイルスワクチンの早期開発による、コロナ禍からの力強い経済回復を前提に、その時まで各国の金融・財政政策が支える」というのが中長期の想定シナリオかと思われますが、もしかしたらそれが揺らいでしまう懸念が出てきているのかもしれません。

とりわけ、欧州で再拡大しているコロナ感染者については、米国をはじめ、「Go Toトラベル」キャンペーンに沸く日本や、国慶節の連休で6億人以上が大移動すると言われている中国なども警戒されそうなことや、さらに、北半球ではウイルス感染が流行しやすいとされる季節に向かいます。実際にそうなってしまうと、最近まで「いい感じ」で進んでいた経済回復の足を引っ張る可能性が出てくるわけです。となれば、グロース株とバリュー株の循環物色サイクルにも狂いが生じてきます。

米大統領選挙戦や米中対立などの行方も政治的要素が強い分、先取りして織り込めないこともあり、10月の株式市場は、過熱の修正なのか、それともシナリオの修正なのか、「調整の意味」を模索していくことになりそうです。

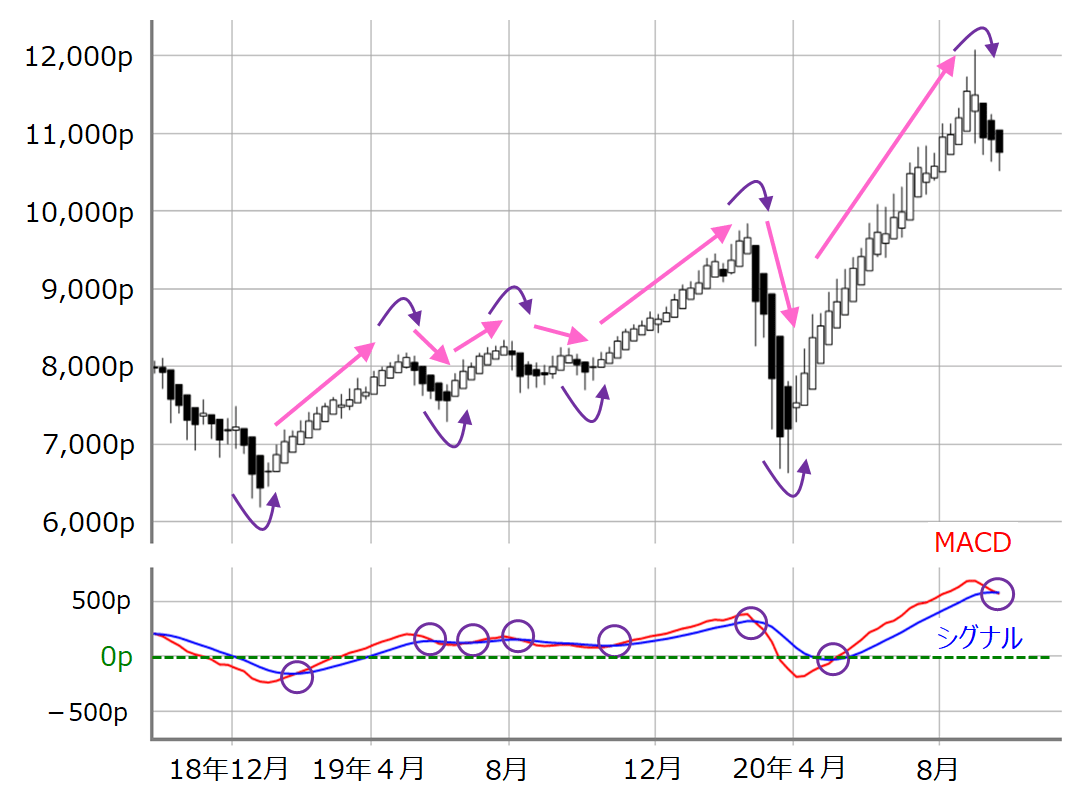

■(図5)米NASDAQの平均足(週足)とMACD(2020年9月25日取引終了時点)

最後に、これまでのレポートでも懸念していた、米NASDAQ(週足)の平均足の陰転とMACDのシグナル下抜けによるトレンド転換のサインが出ているだけに、今週は米国株市場の粘り腰が試されることになります。

特に、今週29日(火)にNASDAQ上場の半導体製造企業のマイクロンテクノロジーが決算を発表する予定です。内容次第では他の半導体関連企業にも影響を与えることも考えられ、ひとつのヤマ場になるかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。