![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

適応的市場仮説

さて、適応的市場仮説とは何か。何が説明できるのか。

前述のように、資本市場に参加する人間には、長年かけて「生物的進化」で形成されてきたいわば本能のような性質と、環境の影響を受けながら環境に選別されて現在残っている思考のスピードの進化の両方が働いている。

例えば、暴落の恐怖に駆られた投資家がパニックに陥るのは前者の影響だし、バリュー投資(割安株投資)で成功した投資家がバリュー投資信者になるのは後者の影響だ。

そして、これらの両方を背景にした行動原理を持つ投資家とその運用資金が、進化論的な選別を受ける場が資本市場であると考えたらどうだろうか。投資は生物である人間が行うことであり、生物学的に理解することが有益な対象なのではないかというのが著者の考えだ。

自分で考えたわけでもない理論について自慢しても仕方がないが、実は筆者は、著者アンドリュー・W・ローの適応的市場仮説を書いた最初の論文(2004年)に割合早くから注目していた。拙著「新しい株式投資論」(PHP新書、2007年)でこの考え方を好意的に紹介している。また、過去の講演に使った資料を見ると、個人投資家向けの株式投資がテーマの講演でこの理論を使った説明を行っている。

過去の講演資料のスライドを何枚か見てみよう。以下にお見せするスライドは、2008年に名古屋証券取引所で行った個人投資家向けの講演で使ったものだ。ざっと眺めて見てほしい。

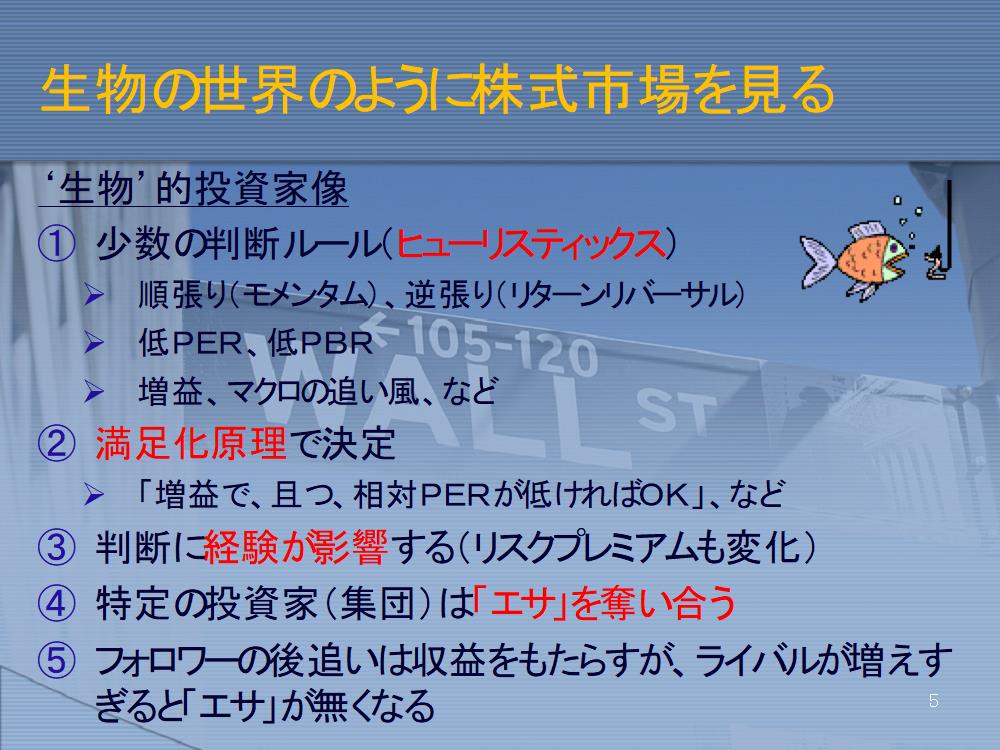

図1

図2

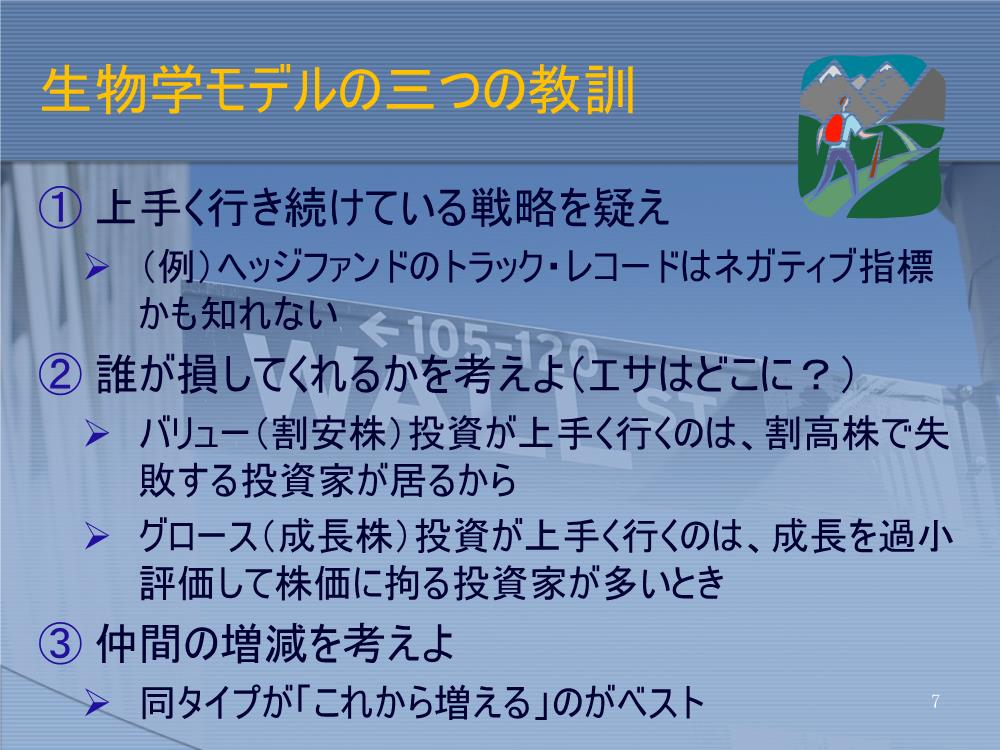

図3

例えば、アクティブ運用の投資家は、有利に利用できる「価格形成のゆがみ」という「エサ」がないと成功できない生物だ。

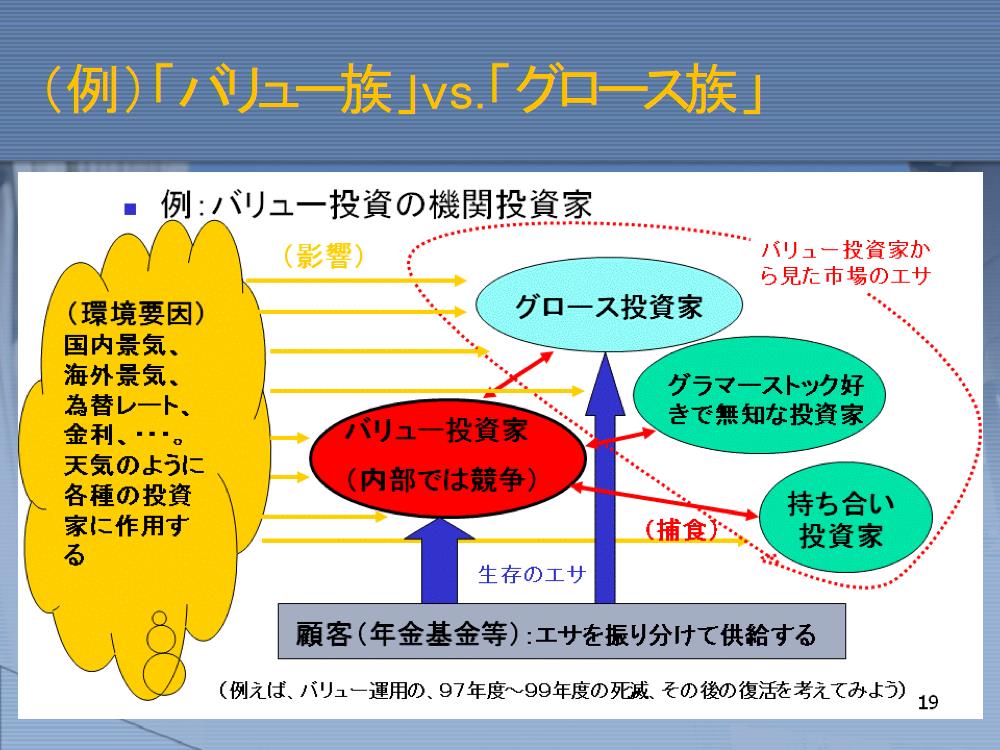

図2を見ていただくのが分かりやすいのではないか。

「グロース投資家(族)」と「バリュー投資家(族)」は、どちらが草食動物でどちらが肉食動物なのか判然としないが、お互いに、相手側の価格形成のミスを栄養にして栄えている。

加えて言うと、同族が増える過程では先行集団はより大きな利益を得ることができるが、同族が増える勢いが止まると、反対勢力に食われる立場に強弱が反転する。成功体験の後追いが危険なのは、ベテランの投資家でなくても想像できる現象だろう。

例えば、グロース投資が成功する時にはいわゆるグラマー・ストック(人気の成長株)にグロース投資の資金が群がるが、この時にできるミスプライス(高すぎる株価)が、勢いが反転した時にバリュー投資家が相対的な優位を得るための良いエサになる。

実は、「過去のデータによって強く支持されている投資戦略」は、直近の過去にあって「エサ」となるべきミスプライシングを利用し尽くした後の、いわばイナゴの大群が草を食べ尽くした後の草原のような状況にある可能性が小さくない。

ハッキリ言って、「過去3年のトラックレコードが素晴らしいヘッジファンド!」のようなものに感心する投資家(昔の企業年金などに居た、と言っておこう)は、かなり間抜けなお人好しなのだ。

筆者は、かつて株式のアクティブファンドのファンドマネージャーだったので、この講演を行った当時、グロース投資とバリュー投資といった例が説明に使いやすかったのだが、他にも、「LTCM(ロングターム・キャピタル・マネジメント)の破綻」(1998年)や2000年代初頭のネット株バブル崩壊などは、「エサの食い尽くし」と「わずかな環境変化」がそれまで繁栄していた種族に壊滅的なダメージを与えたケースとして、説明に使いやすいのではないか。

ローの著書の中では、少し地味な話だが「2007年8月のクォンツ・メルトダウン」(p408)というケースが筆者には分かりやすかった。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)