夏休みの読書にぜひ!

当連載では、これまでにも何度か書籍を紹介してきた。掲載スケジュールの関係で、読者の「夏休みの推薦図書」には間に合わなかったかもしれないが、投資に理論レベルで興味をお持ちの読者に絶好の一冊をご紹介したい。

アンドリュー・W・ロー「Adaptive Markets 適応的市場仮説」(望月衛、千葉敏生訳、東洋経済新報社)をぜひお読みいただきたい。本文だけで600ページを超える大著だが、原注も訳されていて、索引や引用文献リストもしっかりしているので、プロの運用者・研究者も、投資理論に興味を持つ一般投資家も、注釈も含めて丁寧に読む価値のある本だ。また、この本をきっかけとして興味深い別の書籍や論文にたどり着くこともできるだろう。

なお、本書はプロの研究者向けの専門書ではなく、あくまでも一般読者に向けた啓蒙書(けいもうしょ)だ。読者の好みによっては些か(いささか)口語的すぎるかもしれない訳者の望月衛さんの文体も含めて、気楽に読めるはずの本だ。

筆者は、紙の本と、電子書籍を両方買った。後者は、「気になったトピックをいつでも参照できるように」という目的で入手した。

Adaptive Markets 適応的市場仮説の概要

前述の通り大著なので、内容の紹介は正直なところ骨が折れるので、大枠を紹介しよう。

まず、一言で全体を要約すると、資本市場を「進化論的に」理解しようとする本だ。そして、進化には、生物としての人間が時間をかけて進化する「生物学的進化」と、人間の抱く思考が環境による選別を受けて進化する「思考のスピードでの進化」の両方がある。

本は12章で構成されているが、「適応的市場仮説」と著者が称する理論のフレームワークを直接解説する章は6章目だ。

その前の各章では、今回「敵役」にされている「効率的市場仮説」(資産価格には全ての情報が瞬時に正しく反映しているとする考え)の説明、「行動経済学」でよくある人間の間違いの傾向(バイアス)の説明、バイアスの原因と脳神経の働きとを結びつける「神経科学」、社会的動物としての人間の生物的進化を探る「社会生物学」、人間心理の進化論的理解を目指す「進化心理学」などの、どちらかというと自然科学的な説明があって、さらに「思考」も環境から進化論的な選別を受けるのではないかという著者の考えが展開される。

「前置きが長過ぎる!」と言いたくなるかもしれないが、実は、この本の前半は過去20年くらいのある種のファイナンス研究の何とも親切なサーベイになっており、筆者は、この本の価値を「適応的市場仮説」の第6章よりも前の記述により多く認める。丁寧に読んで損はない。

筆者個人としては、過去20年分くらいのファイナンス関連の読書をまとめて復習できたので、大変役に立った。

インデックス・ファンドとの関係に関する補足

少々、余談を挟む。

過去30年くらいのファイナンスの本の多くは、「効率的市場仮説」を偉そうな権威を代表する敵役に仕立てて、「現実の市場は、そのようなものではないのだよ!」という立場で書かれることが多かったが、本書も例外ではない。

説明が丁寧なので役に立つのだが、今や、効率的市場仮説をそのまま信じている人はいないだろうから、この理論をいつまでも敵役にしておくのは、少々気の毒だしマンネリ気味な気がしなくもない。

なお、インデックス運用の有効性は効率的市場仮説と結びつけて語られることが多く、この本の著者も、効率的市場仮説はインデックス運用を推している、という文脈を少々使っている。しかし、インデックス運用のアクティブ運用に対する優位性は、(1)運用ゲームではライバルの平均を持つことが有利だという単純で強力な原則と、(2)取引コストや運用手数料・販売手数料は運用パフォーマンスにとって不利だという運用業界には不都合だがこちらも強力な原則に支えられているので、効率的市場仮説が正しいか否かとは無関係に成立する話なのである。

インデックス・ファンドにも欠点はあるのだが、「適応的市場仮説」が成立するからといって、アクティブ運用が有利になるわけではないので、インデックス投資家も安心して本書を読んでほしい。

適応的市場仮説

さて、適応的市場仮説とは何か。何が説明できるのか。

前述のように、資本市場に参加する人間には、長年かけて「生物的進化」で形成されてきたいわば本能のような性質と、環境の影響を受けながら環境に選別されて現在残っている思考のスピードの進化の両方が働いている。

例えば、暴落の恐怖に駆られた投資家がパニックに陥るのは前者の影響だし、バリュー投資(割安株投資)で成功した投資家がバリュー投資信者になるのは後者の影響だ。

そして、これらの両方を背景にした行動原理を持つ投資家とその運用資金が、進化論的な選別を受ける場が資本市場であると考えたらどうだろうか。投資は生物である人間が行うことであり、生物学的に理解することが有益な対象なのではないかというのが著者の考えだ。

自分で考えたわけでもない理論について自慢しても仕方がないが、実は筆者は、著者アンドリュー・W・ローの適応的市場仮説を書いた最初の論文(2004年)に割合早くから注目していた。拙著「新しい株式投資論」(PHP新書、2007年)でこの考え方を好意的に紹介している。また、過去の講演に使った資料を見ると、個人投資家向けの株式投資がテーマの講演でこの理論を使った説明を行っている。

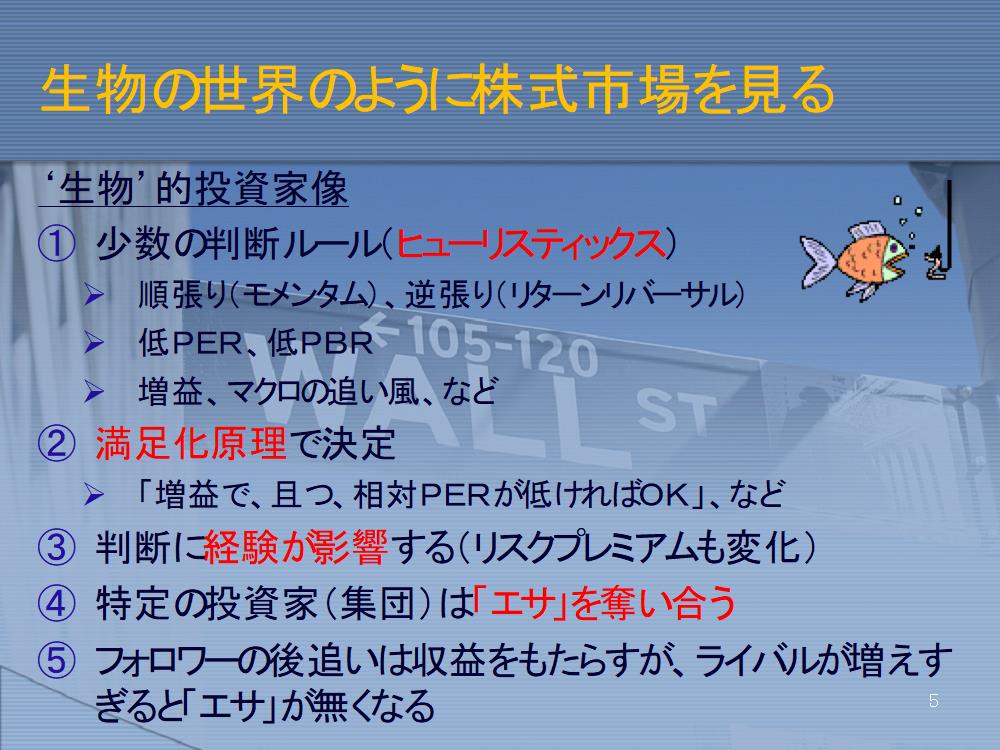

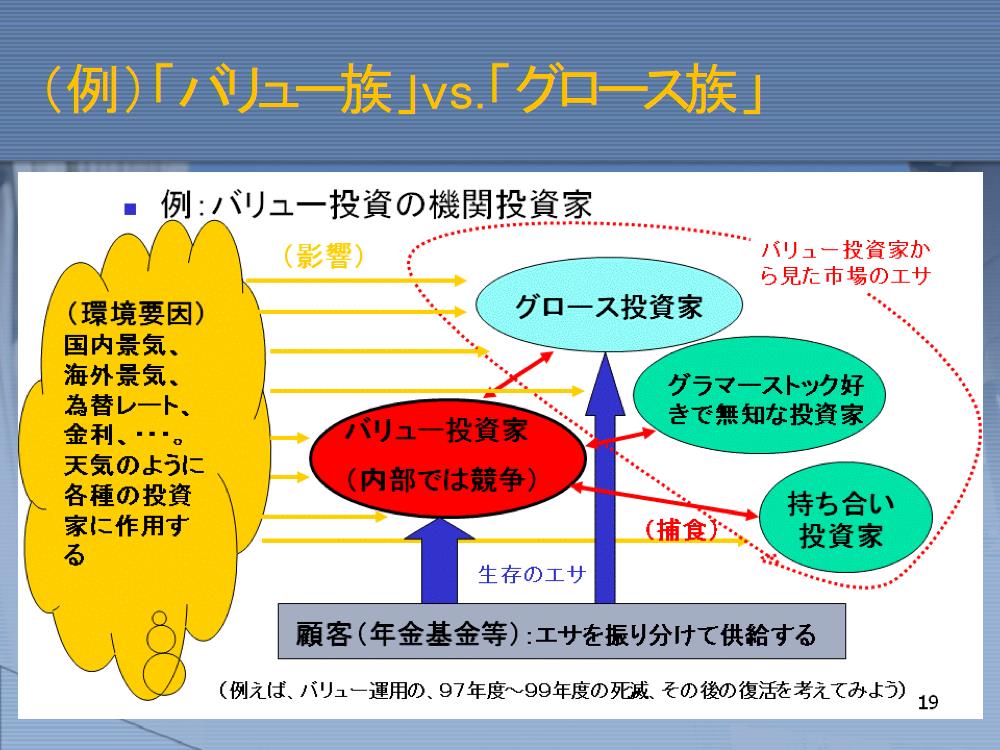

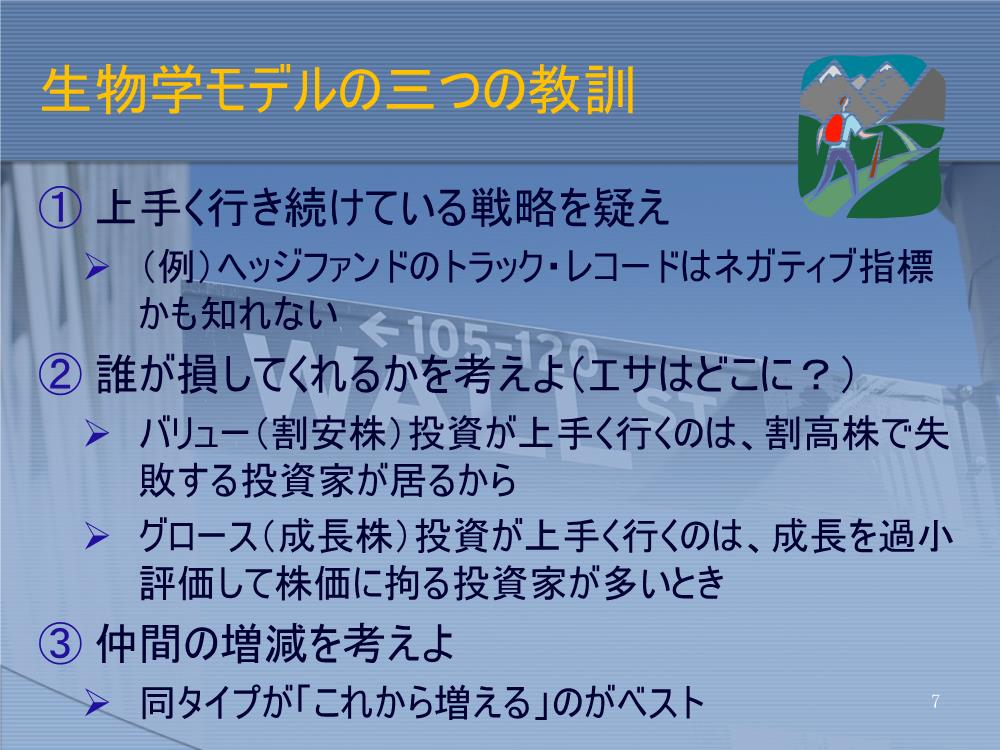

過去の講演資料のスライドを何枚か見てみよう。以下にお見せするスライドは、2008年に名古屋証券取引所で行った個人投資家向けの講演で使ったものだ。ざっと眺めて見てほしい。

図1

図2

図3

例えば、アクティブ運用の投資家は、有利に利用できる「価格形成のゆがみ」という「エサ」がないと成功できない生物だ。

図2を見ていただくのが分かりやすいのではないか。

「グロース投資家(族)」と「バリュー投資家(族)」は、どちらが草食動物でどちらが肉食動物なのか判然としないが、お互いに、相手側の価格形成のミスを栄養にして栄えている。

加えて言うと、同族が増える過程では先行集団はより大きな利益を得ることができるが、同族が増える勢いが止まると、反対勢力に食われる立場に強弱が反転する。成功体験の後追いが危険なのは、ベテランの投資家でなくても想像できる現象だろう。

例えば、グロース投資が成功する時にはいわゆるグラマー・ストック(人気の成長株)にグロース投資の資金が群がるが、この時にできるミスプライス(高すぎる株価)が、勢いが反転した時にバリュー投資家が相対的な優位を得るための良いエサになる。

実は、「過去のデータによって強く支持されている投資戦略」は、直近の過去にあって「エサ」となるべきミスプライシングを利用し尽くした後の、いわばイナゴの大群が草を食べ尽くした後の草原のような状況にある可能性が小さくない。

ハッキリ言って、「過去3年のトラックレコードが素晴らしいヘッジファンド!」のようなものに感心する投資家(昔の企業年金などに居た、と言っておこう)は、かなり間抜けなお人好しなのだ。

筆者は、かつて株式のアクティブファンドのファンドマネージャーだったので、この講演を行った当時、グロース投資とバリュー投資といった例が説明に使いやすかったのだが、他にも、「LTCM(ロングターム・キャピタル・マネジメント)の破綻」(1998年)や2000年代初頭のネット株バブル崩壊などは、「エサの食い尽くし」と「わずかな環境変化」がそれまで繁栄していた種族に壊滅的なダメージを与えたケースとして、説明に使いやすいのではないか。

ローの著書の中では、少し地味な話だが「2007年8月のクォンツ・メルトダウン」(p408)というケースが筆者には分かりやすかった。

思考の枠組みとしての「適応的市場仮説」

詳しくは、ローの本に当たってほしいが、適応的市場仮説は、物事を理解する枠組みであって、枠組みだけを理解しても、何かが予想できるようになったり、投資でもうけられるようになったりするような「直接的なもうけの種」ではない。

進化論を知っていても、将来繁栄する生物を予測することが容易ではないのと事情はたぶん一緒だ。

しかし、進化論を理解している人と、していない人とでは、世界の見え方が違うだろうし、「理解」に対する満足度が異なるだろう。

本書の後半では、適応的市場仮説が説明された後に、ヘッジファンド業界の話、金融危機の解釈、今後の金融の改善策などに話が広がる。

「コロナ後」の進化は何だろうか?

さて、アンドリュー・W・ローが賛成あるいは満足するかは全く定かではないし、正しい応用なのかどうか、筆者に全く自信はないのだが、現在、世界的に新型コロナウイルスの感染症が問題な2020年の夏なので、「適応的市場仮説」を、いささか乱暴だが、「アフター・コロナ」のマーケットに想像される状況に対して応用してみよう。

まず、目下の「ウィズ・コロナ」の株式市場を巡る「環境」は、コロナによる実物経済へのマイナス効果(国によって異なるが2020年の先進国は5〜10%のGDPのマイナス成長が予想されている)と、先進各国のリーマン・ショック後を超える規模とスピードの金融政策・財政政策の効果が、お互いに引っ張り合って、現在の株価を形成している。

この状況で、経済が多分「まだら模様」であろうが、経済がコロナに適応し始めると何が起こるだろうか。

国によって差はあるだろうが、苦境下の業種・企業・個人が多数いる以上、金融緩和を中心とする経済対策は、急に引っ込めることができにくいだろう。

そうなると、潤沢な資金が、相対的に有望なビジネスや株式への投資に向かいやすくなるので、場合によっては「バブル」的な株価の高騰が起こる可能性がある。

そうなった場合、投資家の「思考」にはどのような進化論的選別の効果が働くだろうか。

米国の投資家で言うと、(1)株式投資は長期的に高いリターンを実現していて、(2)ネットバブル崩壊後も、(3)リーマン・ショックの後も、さらに(4)コロナの後も「うまくいった」、という経験が蓄積される。

こうなった時に、「株式への長期投資は『必ず』うまくいく」という“信念”が形成される可能性があるのではないだろうか。

その信念の株式市場への影響は「リスク・プレミアム」の縮小だろう。

どのくらいの期間を「長期」と呼ぶべきなのかは意見の分かれるところだが、「長期の株式投資がうまくいかない時代」が将来の米国にも訪れる可能性は、適応的市場仮説的には十分あると言うべきだろう。

「株式は長期な投資なら絶対にもうかるのだ」とみんなが信じるようになると、株価がいくら高くても株式を買っていいと思うようになるはずだ。つまり、企業の将来の状況を一定とするとリスク・プレミアムが縮小する。リスク・プレミアムが縮小すると、株式投資はもうかりにくくなるし、株式投資に対する潜在的リスクがおそらくは拡大する。

もっとも、今述べたストーリーは、多くの仮説の積み重ねだし、そもそも株式投資がもうかりにくくなる手前には「バブル!」が来るのだから、現時点で株式の長期停滞を心配するのは「全く早過ぎる」ことを付記しておく。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。